Questões de Concurso

Foram encontradas 36.312 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue os itens a seguir, a respeito das disposições da Lei n.º 6.404/1976, acerca das sociedades por ação, e suas alterações após a promulgação das Leis n.º 11.638/2007 e n.º 11.941/2009.

I Originalmente disposto na Lei n.º 6.404/1976, o subgrupo diferido, componente do ativo, foi inicialmente mantido pela Lei n.º 11.638/2007, mas, posteriormente, foi extinto pela Lei n.º 11.941/2009.

II O subgrupo reserva de reavaliação, componente do patrimônio líquido, foi extinto e substituído pelo subgrupo ajustes de avaliação patrimonial, após alterações na Lei n.º 6.404/1976.

III Alterações da Lei n.º 6.404/1976 criaram o grupo ativo não circulante, que inclui o subgrupo intangível, no qual deve ser classificado o fundo de comércio adquirido.

IV A partir da promulgação da Lei n.º 11.941/2009, passou a ser vedadas a apresentação e a manutenção, nos balanços patrimoniais, de saldos a título de lucros acumulados no patrimônio líquido das sociedades, independentemente de sua forma de constituição.

Estão certos apenas os itens

Analise a afirmativa a seguir.

_______________ técnica contábil usada no registro dos fatos contábeis e no controle do patrimônio e das variações desse patrimônio, através de lançamentos destinados ao registro das operações que o afetam.

Marque a opção que completa corretamente a lacuna.

A elaboração e a divulgação do balanço social são um dos vetores da responsabilidade social, transcendendo as ações de cunho meramente filantrópico para evidenciar a contribuição da empresa para o seu quadro de colaboradores e para a sociedade em geral.

Leia as afirmativas a seguir:

I. O ativo imobilizado compreende as obrigações que serão exigidas dentro de um exercício social.

II. No Excel 2010, a função “VARMUT.EX” transforma um texto qualquer em uma data.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. O patrimônio líquido representa a diferença entre o valor do ativo e do passivo de uma entidade em determinado momento.

II. No Microsoft Excel, versão mais atual, é possível somar os valores numéricos das células A1 e A2 através da fórmula =A1+A2.

Marque a alternativa CORRETA:

Dadas as afirmativas acerca dos elementos que compõem o patrimônio das entidades,

I. Bens de Renda são aqueles usados primordialmente para gerar renda, como, por exemplo, o estoque de mercadorias.

II. Bens Numerários são as “disponibilidades”, ou seja, o dinheiro prontamente disponível para uso, como, por exemplo, dinheiro disponível em bancos.

III. Bens de Uso são aqueles usados na empresa e que, normalmente, são registrados na conta Investimentos.

verifica-se que está(ão) correta(s)

Dadas as afirmativas acerca da elaboração do plano de contas,

I. No Brasil, as contas do grupo Passivo devem ser organizadas pelo nível de liquidez, sempre iniciando com os itens de menor exigibilidade e finalizando com os de maior exigibilidade.

II. A criação do plano de contas exige a descrição de contas analíticas e sintéticas, sendo que as analíticas indicam os grandes grupos e as sintéticas as especificidades dentro de cada grupo.

III. O grupo Ativo deve ser organizado pelo grau de liquidez das contas iniciando com caixa e equivalentes de caixa e finalizando com o intangível (quando houver).

IV. O grupo Passivo é dividido em dois subgrupos: Passivo Circulante e Exigível a longo prazo.

V. A utilização de distintos critérios de mensuração de classes diferentes de ativos sugere que suas naturezas ou funções não são distintas e, portanto, não precisam ser apresentadas em contas separadas.

verifica-se que estão corretas apenas

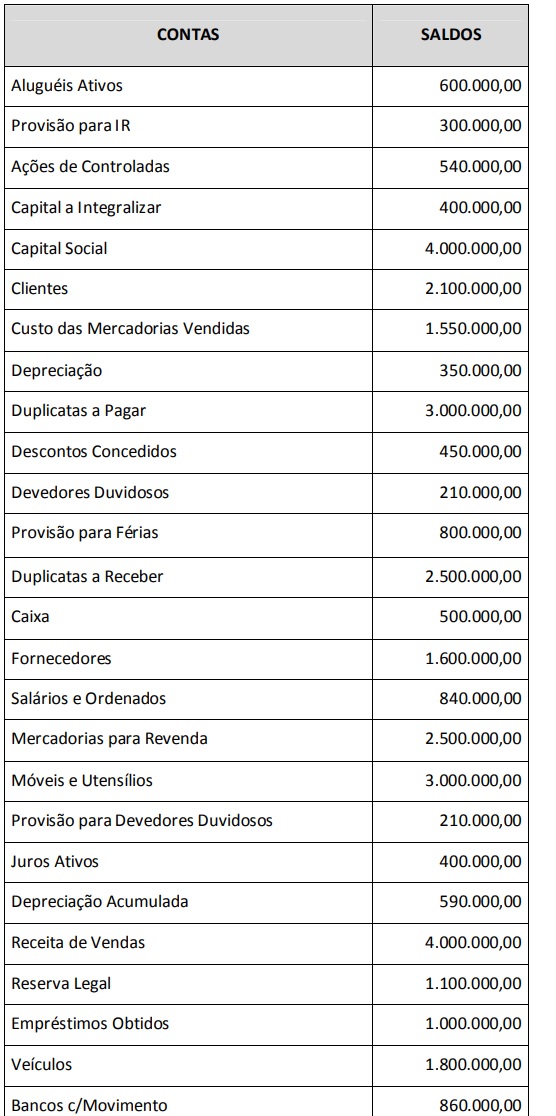

O Livro Razão de uma empresa apresentou as seguintes contas contábeis e seus respectivos saldos em 30/12/2017.

Ao efetuar a apuração do Resultado do Exercício e levantar o

Balanço Patrimonial da empresa em 31/12/2017, considerando

que, se houver lucro, haverá distribuição de 25% para Imposto de

Renda e Contribuição Social, será verificado o valor de

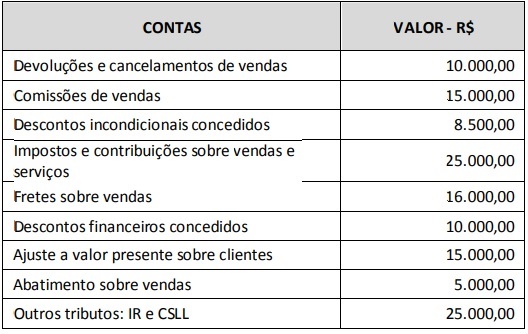

O quadro apresenta as demonstrações contábeis, de acordo com a Lei Federal nº 6.404/1976, e a composição da demonstração do resultado do exercício de uma empresa.

Qual é o total da dedução sobre a receita bruta em reais?

Situação hipotética: Em janeiro de 2016, uma empresa adquiriu por R$ 1 milhão determinado equipamento, que tem tempo de vida útil de 5 anos, período após o qual não haverá valor residual. Assertiva: Nesse caso, a depreciação acumulada do referido bem até janeiro de 2019 é de R$ 600 mil.

Caso identifique ocorrência de redução ao valor recuperável na situação apresentada na questão anterior, a entidade deve proceder ao seguinte lançamento:

Uma entidade controla seus estoques pelo custo médio ponderado, mas em um dado exercício avaliou que o método PEPS poderia gerar informações mais relevantes em suas demonstrações contábeis e alterou sua política de controle de estoques.

Quanto aos efeitos dessa alteração, a entidade deve: