Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Campinas - SP

Prova:

VUNESP - 2019 - Prefeitura de Campinas - SP - Auditor Fiscal Tributário Municipal - Conhecimentos Específicos 2 |

Q1118402

Contabilidade Geral

Assinale a alternativa que contenha uma conta de

resultado:

Q1115297

Contabilidade Geral

A Resolução CFC 803/1996 e suas alterações

contemplam o Código de Ética do Profissional de

Contabilidade. Dentre deveres e proibições encontrase que o profissional poderá “transferir o contrato

profissional a seu cargo para outro profissional”.

Identifique a alternativa que melhor regula essa

faculdade do profissional.

Q1115293

Contabilidade Geral

A DFC-Demonstração dos Fluxos de Caixa deve ser

elaborada pelo método direto ou indireto e evidenciar

as movimentações havidas no caixa e seus

equivalentes. Identifique nas alternativas os fluxos

financeiros que propiciam o alcance dos objetivos da

DFC.

Q1115285

Contabilidade Geral

No processo de elaboração do Plano de Contas,

deve-se levar em consideração qual o objetivo da

conta que se pretende criar, ou seja, qual o papel a ser

desempenhado na escrituração. A essa qualidade

atribuída à conta, denomina-se:

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

Q1112661

Contabilidade Geral

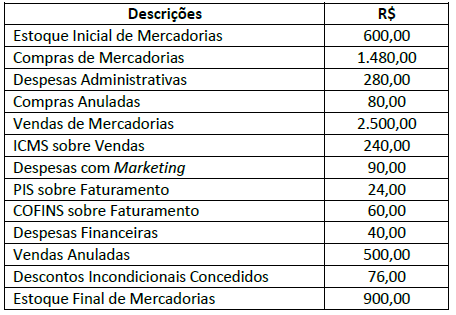

A empresa comercial NKT apresentou as seguintes informações em determinado período:

Com base nas informações anteriores, o resultado bruto e líquido do período alcançou, respectivamente, os valores de:

Com base nas informações anteriores, o resultado bruto e líquido do período alcançou, respectivamente, os valores de:

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

Q1112660

Contabilidade Geral

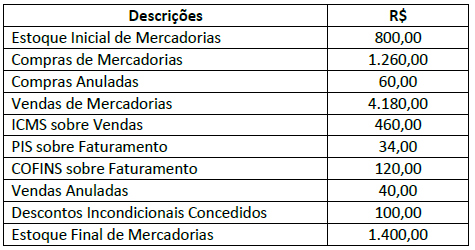

A empresa ALFA apresentou as seguintes informações:

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

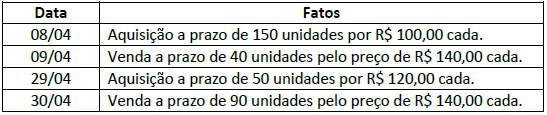

Q1112659

Contabilidade Geral

Em 31 de dezembro de 20x8, uma empresa comercial apresentava em seu balanço patrimonial uma conta de clientes

com um valor de R$ 60.000,00. Em 02 de janeiro de 20x9, a empresa recebeu metade do referido saldo através de conta

bancária. Em relação a este fato administrativo, é correto afirmar que:

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

Q1112658

Contabilidade Geral

Uma empresa apresentou as seguintes informações em determinado período:

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

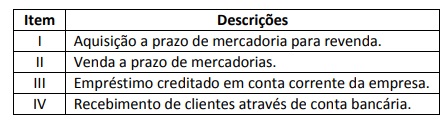

Q1112657

Contabilidade Geral

Uma empresa de calçados apresentou os seguintes fatos:

Com base no exposto, assinale a alternativa que sugere uma contabilização INCORRETA.

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

Q1112656

Contabilidade Geral

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos saldos:

Caixa e equivalentes de caixa: R$ 15.000,00; Obrigações sociais e trabalhistas: R$ 23.000,00; Valores a receber: R$ 60.000,00; Valores a pagar: R$ 45.000,00; Depreciação: R$ 32.000,00; Estoques: R$ 38.000,00; Empréstimos a pagar: R$ 90.000,00; Máquinas e equipamentos: R$ 80.000,00; Financiamentos a pagar: R$ 65.000,00; Móveis e utensílios: R$ 22.000,00; Impostos a recolher: R$ 6.000,00; Computadores e periféricos: R$ 8.000,00; Instalações: R$ 13.000,00.

Caixa e equivalentes de caixa: R$ 15.000,00; Obrigações sociais e trabalhistas: R$ 23.000,00; Valores a receber: R$ 60.000,00; Valores a pagar: R$ 45.000,00; Depreciação: R$ 32.000,00; Estoques: R$ 38.000,00; Empréstimos a pagar: R$ 90.000,00; Máquinas e equipamentos: R$ 80.000,00; Financiamentos a pagar: R$ 65.000,00; Móveis e utensílios: R$ 22.000,00; Impostos a recolher: R$ 6.000,00; Computadores e periféricos: R$ 8.000,00; Instalações: R$ 13.000,00.

Com base nas informações anteriores, qual a situação líquida patrimonial da empresa?

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

Q1112655

Contabilidade Geral

Uma sociedade empresária apresentou os seguintes saldos contábeis em 31 de dezembro de 20x9:

Caixa: R$ 30.000,00; Estoques: R$ 45.000,00; Móveis e utensílios: R$ 50.000,00; Duplicatas a receber: R$ 40.000,00; Promissórias a receber: R$ 10.000,00; Duplicatas a pagar: R$ 35.000,00; Salários a pagar: R$ 15.000,00; Impostos a recolher: R$ 30.000,00.

Caixa: R$ 30.000,00; Estoques: R$ 45.000,00; Móveis e utensílios: R$ 50.000,00; Duplicatas a receber: R$ 40.000,00; Promissórias a receber: R$ 10.000,00; Duplicatas a pagar: R$ 35.000,00; Salários a pagar: R$ 15.000,00; Impostos a recolher: R$ 30.000,00.

Com base nas informações anteriores, qual o valor do capital total à disposição da empresa, do capital de terceiros e

do capital próprio, respectivamente?

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

Q1112654

Contabilidade Geral

A empresa comercial GAMA avalia os seus estoques pelo critério denominado PEPS (Primeiro que Entra, Primeiro que

Sai) e apresentou as seguintes informações no período:

Data Fatos 10/06 Aquisição a prazo de 200 unidades por R$ 80,00 cada. 10/06 Despesas com marketing no valor total de R$ 2.000,00. 11/06 Venda a prazo de 170 unidades pelo preço de R$ 115,00 cada. 11/06 Financiamento a pagar no valor de R$ 600,00. 12/06 Aquisição a prazo de 50 unidades por R$ 65,00 cada. 12/06 Empréstimos no valor de R$ 400,00. 13/06 Venda de 60 unidades pelo preço de R$ 115,00 cada. 13/06 Comissões sobre vendas de R$ 1.500,00.

Com base nas informações anteriores, assinale o resultado bruto e líquido do período, respectivamente.

Data Fatos 10/06 Aquisição a prazo de 200 unidades por R$ 80,00 cada. 10/06 Despesas com marketing no valor total de R$ 2.000,00. 11/06 Venda a prazo de 170 unidades pelo preço de R$ 115,00 cada. 11/06 Financiamento a pagar no valor de R$ 600,00. 12/06 Aquisição a prazo de 50 unidades por R$ 65,00 cada. 12/06 Empréstimos no valor de R$ 400,00. 13/06 Venda de 60 unidades pelo preço de R$ 115,00 cada. 13/06 Comissões sobre vendas de R$ 1.500,00.

Com base nas informações anteriores, assinale o resultado bruto e líquido do período, respectivamente.

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

Q1112653

Contabilidade Geral

Uma empresa comercial apresentou as seguintes informações:

Data Fatos 05/02 Aquisição a prazo de 100 unidades por R$ 100,00 cada. 08/02 Venda a prazo de 20 unidades pelo preço de R$ 130,00 cada. 10/02 Aquisição a prazo de 50 unidades por R$ 113,00 cada. 14/02 Aquisição a prazo de 50 unidades por R$ 159,00 cada. 15/02 Venda de 150 unidades pelo preço de R$ 130,00 cada. 15/02 Comissões sobre as vendas no valor total de R$ 1.000,00.

Com base nas informações anteriores e considerando que a empresa avalia seus estoques pelo critério denominado PEPS (Primeiro que Entra, Primeiro que Sai), assinale o CMV (Custo das Mercadorias Vendidas) e o Valor do Estoque no final do período, respectivamente.

Data Fatos 05/02 Aquisição a prazo de 100 unidades por R$ 100,00 cada. 08/02 Venda a prazo de 20 unidades pelo preço de R$ 130,00 cada. 10/02 Aquisição a prazo de 50 unidades por R$ 113,00 cada. 14/02 Aquisição a prazo de 50 unidades por R$ 159,00 cada. 15/02 Venda de 150 unidades pelo preço de R$ 130,00 cada. 15/02 Comissões sobre as vendas no valor total de R$ 1.000,00.

Com base nas informações anteriores e considerando que a empresa avalia seus estoques pelo critério denominado PEPS (Primeiro que Entra, Primeiro que Sai), assinale o CMV (Custo das Mercadorias Vendidas) e o Valor do Estoque no final do período, respectivamente.

Ano: 2019

Banca:

CONSULPLAN

Órgão:

MPE-PA

Prova:

CONSULPLAN - 2019 - MPE-PA - Estagiário - Ciências Contábeis |

Q1112652

Contabilidade Geral

Uma entidade possuía móveis e utensílios, que custaram R$ 2.500,00 e foram vendidos, à vista, por R$ 3.000,00. Com

base no exposto, é correto afirmar que o fato administrativo é:

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - Prefeitura de Uberlândia - MG - Auditor Fiscal Tributário |

Q1108215

Contabilidade Geral

Com relação à demonstração do resultado do exercício (DRE) e à demonstração do resultado abrangente (DRA), tomando como base os preceitos da NBC TG 26 e da Lei nº 6.404/1976, assinale a alternativa incorreta.

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - Prefeitura de Uberlândia - MG - Auditor Fiscal Tributário |

Q1108213

Contabilidade Geral

Analise as afirmativas a seguir relativas ao Ativo Imobilizado, tomando como base os preceitos da NBC TG 27.

I. O custo de um item de ativo imobilizado é equivalente ao preço à vista na data do reconhecimento. Se o prazo de pagamento excede os prazos normais de crédito, a diferença entre o preço equivalente à vista e o total dos pagamentos deve ser reconhecida como despesa com juros durante o período, a menos que seja passível de capitalização.

II. O valor justo de um ativo é mensurável de forma confiável (a) se a variabilidade da faixa de mensuração de valor justo razoável não for significativa ou (b) se as probabilidades de várias estimativas, dentro dessa faixa, puderem ser razoavelmente avaliadas e utilizadas na mensuração do valor justo.

III. Cada componente de um item do ativo imobilizado deve ser depreciado conjuntamente, mesmo que tenha um custo significativo em relação ao custo total do item. A entidade deve alocar o valor inicialmente reconhecido de item do ativo imobilizado aos componentes significativos desse item e deve depreciá-los conjuntamente, com o mesmo critério.

Estão corretas as afirmativas

I. O custo de um item de ativo imobilizado é equivalente ao preço à vista na data do reconhecimento. Se o prazo de pagamento excede os prazos normais de crédito, a diferença entre o preço equivalente à vista e o total dos pagamentos deve ser reconhecida como despesa com juros durante o período, a menos que seja passível de capitalização.

II. O valor justo de um ativo é mensurável de forma confiável (a) se a variabilidade da faixa de mensuração de valor justo razoável não for significativa ou (b) se as probabilidades de várias estimativas, dentro dessa faixa, puderem ser razoavelmente avaliadas e utilizadas na mensuração do valor justo.

III. Cada componente de um item do ativo imobilizado deve ser depreciado conjuntamente, mesmo que tenha um custo significativo em relação ao custo total do item. A entidade deve alocar o valor inicialmente reconhecido de item do ativo imobilizado aos componentes significativos desse item e deve depreciá-los conjuntamente, com o mesmo critério.

Estão corretas as afirmativas

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - Prefeitura de Uberlândia - MG - Auditor Fiscal Tributário |

Q1108212

Contabilidade Geral

Segundo a Lei nº 6.404/1976 e a NBC TG 03, a demonstração dos fluxos de caixa (DFC) deve indicar, no mínimo, as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos: das operações, dos financiamentos e dos investimentos.Com relação a esses fluxos e segundo essas duas normas legais, assinale a alternativa incorreta.

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - Prefeitura de Uberlândia - MG - Auditor Fiscal Tributário |

Q1108211

Contabilidade Geral

Com relação ao ajuste a valor presente de elementos do ativo e do passivo, tomando por base os preceitos da NBC T 19.17, assinale a alternativa incorreta.

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - Prefeitura de Uberlândia - MG - Auditor Fiscal Tributário |

Q1108210

Contabilidade Geral

Analise as afirmativas a seguir relativas ao grupo Ativo Intangível do Balanço Patrimonial, tomando por base os preceitos da NBC TG04 e da Lei nº 6.404/1976.

I. No grupo Ativo Intangível, devem ser classificados os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um ativo é identificado como Ativo Intangível quando for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado,alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado,independentemente da intenção de uso pela entidade.

III. Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados, atribuíveis ao ativo, serão gerados em favor da entidade; e o custo do ativo possa ser mensurado com confiabilidade.

Estão corretas as afirmativas

I. No grupo Ativo Intangível, devem ser classificados os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um ativo é identificado como Ativo Intangível quando for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado,alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado,independentemente da intenção de uso pela entidade.

III. Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados, atribuíveis ao ativo, serão gerados em favor da entidade; e o custo do ativo possa ser mensurado com confiabilidade.

Estão corretas as afirmativas

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - Prefeitura de Uberlândia - MG - Auditor Fiscal Tributário |

Q1108209

Contabilidade Geral

Para que a informação contábil-financeira seja útil, é preciso que seja relevante e representar com fidedignidade o que se propõe a representar. A utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. A esse respeito, relacione a COLUNA II com a COLUNA I, associando as denominações e as descrições e / ou definições às suas respectivas características qualitativas da informação contábil-financeira, conforme prescrito pela NBC TG Estrutura Conceitual.

COLUNA I

1. Relevância

2. Materialidade

3. Representação fidedigna

COLUNA II

( ) A informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns usuários decidirem não a levarem em consideração ou já tiverem tomado ciência de sua existência por outras fontes. A informação contábil-financeira é capaz de fazer diferença nas decisões se tiver valor preditivo, valor confirmatório ou ambos. A informação contábil-financeira tem valor preditivo se puder ser utilizada como dado de entrada em processos empregados pelos usuários para predizer futuros resultados.

( ) A informação tem essa característica se a sua omissão ou sua divulgação distorcida puder influenciar decisões que os usuários tomam com base na informação contábil-financeira acerca de entidade específica que reporta a informação. Em outras palavras, essa característica é um aspecto de relevância específico da entidade baseado na natureza ou na magnitude, ou em ambos, dos itens aos quais a informação está relacionada no contexto do relatório contábil-financeiro de uma entidade em particular.

( ) O retrato da realidade econômica completo deve incluir toda a informação necessária para que o usuário compreenda o fenômeno sendo retratado, incluindo todas as descrições e explicações necessárias. Um retrato completo de um grupo de ativos incluiria, no mínimo, a descrição da natureza dos ativos que compõem o grupo, e o retrato numérico de todos os ativos que compõem o grupo, e a descrição acerca do que o retrato numérico representa (por exemplo, custo histórico original, custo histórico ajustado ou valor justo).

Assinale a sequência correta.

COLUNA I

1. Relevância

2. Materialidade

3. Representação fidedigna

COLUNA II

( ) A informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns usuários decidirem não a levarem em consideração ou já tiverem tomado ciência de sua existência por outras fontes. A informação contábil-financeira é capaz de fazer diferença nas decisões se tiver valor preditivo, valor confirmatório ou ambos. A informação contábil-financeira tem valor preditivo se puder ser utilizada como dado de entrada em processos empregados pelos usuários para predizer futuros resultados.

( ) A informação tem essa característica se a sua omissão ou sua divulgação distorcida puder influenciar decisões que os usuários tomam com base na informação contábil-financeira acerca de entidade específica que reporta a informação. Em outras palavras, essa característica é um aspecto de relevância específico da entidade baseado na natureza ou na magnitude, ou em ambos, dos itens aos quais a informação está relacionada no contexto do relatório contábil-financeiro de uma entidade em particular.

( ) O retrato da realidade econômica completo deve incluir toda a informação necessária para que o usuário compreenda o fenômeno sendo retratado, incluindo todas as descrições e explicações necessárias. Um retrato completo de um grupo de ativos incluiria, no mínimo, a descrição da natureza dos ativos que compõem o grupo, e o retrato numérico de todos os ativos que compõem o grupo, e a descrição acerca do que o retrato numérico representa (por exemplo, custo histórico original, custo histórico ajustado ou valor justo).

Assinale a sequência correta.