Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Acerca da Lei n° 11.053/94 e o regime de tributação, julgue o seguinte item.

Não será sujeito à tributação o fundo de

investimento que tiver sua carteira

constituída por títulos com prazo médio

igual ou inferior a 365 (trezentos e

sessenta e cinco) dias.

Acerca da Lei n° 11.053/94 e o regime de tributação, julgue o seguinte item.

Os resgates de valores acumulados pelos

participantes de planos de benefício da

Funpresp-Jud sofrerão obrigatoriamente

incidência de imposto de renda na fonte,

na forma da lei, conforme alíquotas

progressivas que vão de 35% (trinta e

cinco por cento) para recursos com prazo

de acumulação igual ou inferior a 2 (dois)

anos, até 10% (dez por cento) para

recursos com prazo de acumulação

superior a 10 (dez) e inferior a 15 (quinze)

anos.

( ) Bens com custo relevante sobre o montante do imobilizado são depreciados separadamente. ( ) A despesa de depreciação de cada período deve ser reconhecida no resultado, ainda que inclusa no valor contábil de outro ativo. ( ) A depreciação é reconhecida mesmo que o seu valor residual exceda o valor contábil. ( ) O método de depreciação em linha reta, o método dos saldos crescentes e o método de unidades produzidas podem ser utilizados de forma sistêmica. ( ) O valor depreciável do ativo é apropriado de forma sistêmica, ao longo de sua vida útil.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

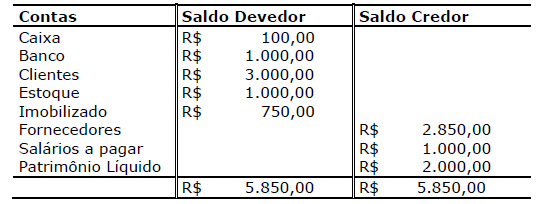

Em 16/01/2020, a BGR comprou mercadorias no valor R$ 1.150,00, pagou R$ 500,00 para os fornecedores, recebeu R$ 985,00 de clientes e transferiu R$ 750,00 do caixa para o banco. Com base nessas informações, assinale a alternativa correta.

Deve ser executada com observância das disposições legais, em idioma e moeda corrente nacional, em forma mercantil, com individuação e clareza, sem ordem cronológica de dia, mês e ano, com intervalos em branco e entrelinhas, sem borraduras e rasuras, mas com emendas e transportes para as margens (1ª parte). O “Diário” e o “Razão” constituem registros permanentes. Os registros auxiliares, quando adotados, devem obedecer aos preceitos gerais da escrituração contábil, observadas as peculiaridades da sua função (2ª parte). O sistema de escrituração contábil deve ser uniforme, com registros lastreados em documentos de origem externa (provenientes de terceiros) ou interna (gerada na própria empresa) ou, na sua falta, em elementos que comprovem ou evidenciem fatos e prática dos atos administrativos (3ª parte).

A sentença está:

(_) São o conjunto de bens, direitos e obrigações que são colocados à sua disposição pelos sócios e/ou fornecedores.

(_) São entendidos como ativo circulante das organizações.

(_) São o ativo permanente à disposição dos funcionários, do qual é gerada a folha de pagamento.

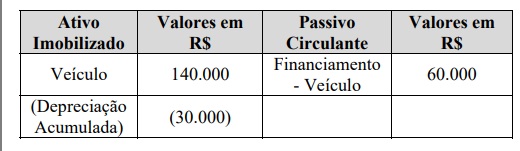

O extrato do Ativo Imobilizado de uma sociedade empresária apresenta a situação patrimonial de um veículo da seguinte forma:

Considerando-se, que o referido veículo sofreu um acidente

com perda total e não havia seguro contra acidente, então o

1. Primeiro Nível 1.1 Segundo Nível 1.1.1 Terceiro Nível 1.1.1.1 Quarto

Nível Nesse sentido, os lançamentos contábeis ocorrem essencialmente com a utilização

O ativo total de uma entidade, no valor de R$ 160.000,00, está distribuído da seguinte forma:

ATIVO PARTICIPAÇÃO

Circulante 30%

Realizável a longo prazo 20%

Investimentos 10%

Imobilizado 15%

Intangível 25%

Sabendo que de cada R$ 100,00 do ativo circulante,

R$ 12,00 estão contabilizados em “Disponibilidades”, logo o

saldo dessa conta é

Durante um procedimento de auditoria tributária, o auditor fiscal identificou uma operação em que a venda de determinada mercadoria fora realizada a um não contribuinte residente em outro estado da Federação, tendo a entrega do produto ocorrido na mesma data da venda, conforme atestado pelo cliente.

Considerando o regime de competência para a contabilização de receitas e despesas e a legislação pertinente à operação da referida situação, julgue o item subsecutivo.

Considere que não tenha sido registrada a compensação do

ICMS a recuperar referente à mercadoria vendida quando do

reconhecimento da receita oriunda de sua venda, bem como

do seu respectivo custo. Nesse caso, o auditor fiscal deverá

considerar que a conta de ICMS sobre vendas, redutora da

receita, ficou com saldo superavaliado.

Durante um procedimento de auditoria tributária, o auditor fiscal identificou uma operação em que a venda de determinada mercadoria fora realizada a um não contribuinte residente em outro estado da Federação, tendo a entrega do produto ocorrido na mesma data da venda, conforme atestado pelo cliente.

Considerando o regime de competência para a contabilização de receitas e despesas e a legislação pertinente à operação da referida situação, julgue o item subsecutivo.

Suponha que o registro do custo da mercadoria vendida

tenha sido realizado a débito da conta contábil de custo da

mercadoria vendida e a crédito de estoques de mercadorias

pelo valor obtido, utilizando-se o método UEPS na ficha de

controle de estoques. Nesse caso, o auditor fiscal responsável

por auditar tal registro deverá considerar que o registro do

custo da mercadoria vendida está correto.