Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

Quadrix

Órgão:

CRESS-RO

Prova:

Quadrix - 2021 - CRESS - RO - Técnico Administrativo Financeiro |

Q1903274

Contabilidade Geral

De acordo com o Pronunciamento Contábil CPC 4 (R1) – Ativo

Intangível, o goodwill pode ser segregado em duas

categorias: o ágio por expectativa de rentabilidade futura

adquirido em uma combinação de negócios e o ágio por

expectativa de rentabilidade futura gerado internamente.

Quanto ao reconhecimento desses elementos intangíveis,

assinale a alternativa correta.

Q1903188

Contabilidade Geral

Uma empresa possuía ao final do exercício de 2019

os seguintes dados referentes ao seu ativo imobilizado:

• Valor de aquisição: R$ 300.000,00 • Depreciação acumulada: R$ 80.000,00 • Valor recuperável: R$ 250.000,00

Com base nessas informações, para fins de elaboração das demonstrações contábeis referente ao exercício 2019, a empresa

• Valor de aquisição: R$ 300.000,00 • Depreciação acumulada: R$ 80.000,00 • Valor recuperável: R$ 250.000,00

Com base nessas informações, para fins de elaboração das demonstrações contábeis referente ao exercício 2019, a empresa

Q1903185

Contabilidade Geral

É correto afirmar que uma determinada empresa, ao

reconhecer perda estimada com crédito de liquidação duvidosa,

Q1903184

Contabilidade Geral

A Cia. Beta S.A. possuía um saldo de seguro antecipado no valor de R$ 900,00, em 31/12/2019. Sobre esse

seguro sabe-se que ele foi contratado para vigência

de um ano, a partir de 01/10/2019. Nesta data, a Cia.

Beta realizou pagamento à vista referente a esse contrato no valor de R$ 1.200,00.

Com base nessas informações, avalie o que se afirma

em relação ao dia 31/03/2020.

I – O saldo de seguros antecipados da Cia. Beta será de R$ 600,00.

II – O reconhecimento da despesa de seguros referente ao primeiro trimestre de 2020 não terá afetado o caixa da empresa.

III – A Cia. Beta terá desembolsado valores referentes a três parcelas do seguro contratado no primeiro trimestre de 2020.

Está correto apenas o que se afirma em

I – O saldo de seguros antecipados da Cia. Beta será de R$ 600,00.

II – O reconhecimento da despesa de seguros referente ao primeiro trimestre de 2020 não terá afetado o caixa da empresa.

III – A Cia. Beta terá desembolsado valores referentes a três parcelas do seguro contratado no primeiro trimestre de 2020.

Está correto apenas o que se afirma em

Q1903183

Contabilidade Geral

A Cia Alfa S.A., em 01/04/2020, recebeu de determinado cliente R$ 60.000,00 em antecipação de pagamento referente ao fornecimento de produtos. O

restante do valor, R$ 120.000,00, será pago na data

da entrega dos produtos, que ocorrerá 40 dias após a

data do primeiro recebimento.

Nessa situação, é correto afirmar que o lançamento contábil a ser feito referente a essa operação corresponde a

Nessa situação, é correto afirmar que o lançamento contábil a ser feito referente a essa operação corresponde a

Q1903182

Contabilidade Geral

Considerando-se o método das partidas dobradas,

analise as asserções a seguir e a relação proposta entre elas.

I – As contas de ativo possuem natureza devedora.

POR ISSO,

II – em um lançamento contábil, a soma dos valores debitados sempre deve ser igual à soma dos valores creditados.

A respeito das asserções, é correto afirmar que

I – As contas de ativo possuem natureza devedora.

POR ISSO,

II – em um lançamento contábil, a soma dos valores debitados sempre deve ser igual à soma dos valores creditados.

A respeito das asserções, é correto afirmar que

Q1903181

Contabilidade Geral

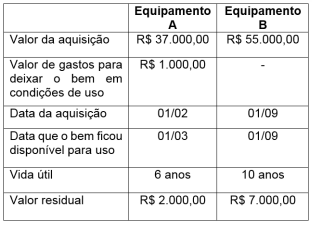

A Cia Exemplo S.A. adquiriu, no exercício de 2020,

dois equipamentos, segundo informações a seguir.

Com base nos dados fornecidos, a depreciação dos Equipamentos A e B, respectivamente, no exercício de 2020, em reais, se adotado o método linear, é de

Com base nos dados fornecidos, a depreciação dos Equipamentos A e B, respectivamente, no exercício de 2020, em reais, se adotado o método linear, é de

Q1903179

Contabilidade Geral

A respeito da equação patrimonial, avalie as afirmações a seguir.

I – Os passivos representam obrigações da entidade com seus proprietários.

II – O passivo e o patrimônio líquido dão origem aos recursos aplicados no ativo.

III – O Patrimônio líquido é resultado da subtração do passivo em relação ao ativo.

IV – O patrimônio de uma entidade pode ser representado pela equação na qual o somatório dos valores do ativo é igual ao somatório dos valores do passivo e do patrimônio líquido.

Está correto apenas o que se afirma em

I – Os passivos representam obrigações da entidade com seus proprietários.

II – O passivo e o patrimônio líquido dão origem aos recursos aplicados no ativo.

III – O Patrimônio líquido é resultado da subtração do passivo em relação ao ativo.

IV – O patrimônio de uma entidade pode ser representado pela equação na qual o somatório dos valores do ativo é igual ao somatório dos valores do passivo e do patrimônio líquido.

Está correto apenas o que se afirma em

Q1900284

Contabilidade Geral

Entre as vantagens descritas a seguir, identifique, aquelas que são asseguradas às

ações preferenciais e, em seguida, assinale a opção CORRETA.

I. Prioridade na distribuição de dividendo, fixo ou mínimo.

II. Prioridade no reembolso do capital, com prêmio ou sem ele.

III. Direito de voto para preenchimento de cargos de órgãos administrativos.

IV. Acumulação das vantagens de que tratam os itens I e II.

Estão CORRETOS apenas os itens:

I. Prioridade na distribuição de dividendo, fixo ou mínimo.

II. Prioridade no reembolso do capital, com prêmio ou sem ele.

III. Direito de voto para preenchimento de cargos de órgãos administrativos.

IV. Acumulação das vantagens de que tratam os itens I e II.

Estão CORRETOS apenas os itens:

Q1900279

Contabilidade Geral

Analise as afirmativas abaixo e, em seguida, assinale a opção CORRETA.

Q1900278

Contabilidade Geral

A Companhia Prova, desde sua criação, efetuou grandes esforços para criar

relacionamentos e fidelizar seus clientes, apesar de não formalizados em contratos.

A Companhia Geral, que atua em um mercado similar, interessada pela carteira de

clientes da Companhia Prova, analisou que será capaz de controlar os eventuais

benefícios econômicos futuros gerados pelas relações com clientes criadas pela

Companhia Prova e concluiu que o relacionamento e fidelização, ou seja, o valor

da carteira de clientes, seria de aproximadamente de R$5.000.000,00. A Companhia

Geral adquiriu a carteira de clientes da Companhia Prova. Analise as informações

abaixo e, em seguida, assinale a opção CORRETA.

Q1900275

Contabilidade Geral

Com base na lei das sociedades por ações, analise as afirmações abaixo e, em

seguida, assinale a opção CORRETA.

Q1900273

Contabilidade Geral

Identifique nos itens abaixo as situações que dão origem a um passivo financeiro e,

em seguida, assinale a opção CORRETA.

I. Um contrato futuro que contém a obrigação de comprar seus próprios instrumentos patrimoniais em caixa.

II. Um contrato que contém a obrigação de a entidade comprar seus próprios instrumentos patrimoniais em caixa ou outro ativo financeiro.

III. Uma obrigação contratual da entidade de comprar seus próprios instrumentos patrimoniais, mesmo que a obrigação de compra seja condicionada ao exercício do direito de resgate pela contraparte.

IV. Uma obrigação contratual da entidade de comprar seus próprios instrumentos patrimoniais, mesmo que a obrigação de compra não seja condicionada ao exercício do direito de resgate pela contraparte ou por outra parte interessada.

Estão CORRETOS apenas os itens:

I. Um contrato futuro que contém a obrigação de comprar seus próprios instrumentos patrimoniais em caixa.

II. Um contrato que contém a obrigação de a entidade comprar seus próprios instrumentos patrimoniais em caixa ou outro ativo financeiro.

III. Uma obrigação contratual da entidade de comprar seus próprios instrumentos patrimoniais, mesmo que a obrigação de compra seja condicionada ao exercício do direito de resgate pela contraparte.

IV. Uma obrigação contratual da entidade de comprar seus próprios instrumentos patrimoniais, mesmo que a obrigação de compra não seja condicionada ao exercício do direito de resgate pela contraparte ou por outra parte interessada.

Estão CORRETOS apenas os itens:

Q1900265

Contabilidade Geral

De acordo com a Lei das Sociedades por Ações, a companhia pode distribuir

dividendos intermediários por conta de resultados apurados em períodos menores,

desde que cumpra com uma das condições abaixo enumeradas. Acerca desse assunto,

identifique uma dessas condições e, em seguida, assinale a opção CORRETA.

Q1900261

Contabilidade Geral

De acordo com a norma sobre ativos intangíveis e a respeito das condições que um

ativo deve reunir para ser reconhecido contabilmente como ativo intangível, julgue os

itens abaixo e, em seguida, assinale a opção CORRETA.

I. O ativo deve ser identificável, ou seja, pode ser separado da entidade e vendido, transferido, alugado, etc., individualmente ou junto com um contrato, ativo ou passivo relacionado.

II. Um ativo atende ao requisito de ser identificável, por exemplo, se resultar de direitos contratuais ou outros direitos legais.

III. A entidade deve avaliar a probabilidade de geração de benefícios econômicos futuros, utilizando premissas razoáveis e comprováveis que representem a melhor estimativa da administração em relação ao conjunto de condições econômicas que existirão durante a vida útil do ativo.

IV. Um ativo intangível pode ser reconhecido mesmo em casos em que não atende à definição dada pela norma contábil nem possa ser mensurado em forma confiável.

Está(ão) CORRETO(S) apenas os item (ns):

I. O ativo deve ser identificável, ou seja, pode ser separado da entidade e vendido, transferido, alugado, etc., individualmente ou junto com um contrato, ativo ou passivo relacionado.

II. Um ativo atende ao requisito de ser identificável, por exemplo, se resultar de direitos contratuais ou outros direitos legais.

III. A entidade deve avaliar a probabilidade de geração de benefícios econômicos futuros, utilizando premissas razoáveis e comprováveis que representem a melhor estimativa da administração em relação ao conjunto de condições econômicas que existirão durante a vida útil do ativo.

IV. Um ativo intangível pode ser reconhecido mesmo em casos em que não atende à definição dada pela norma contábil nem possa ser mensurado em forma confiável.

Está(ão) CORRETO(S) apenas os item (ns):

Q1900254

Contabilidade Geral

Acerca das informações financeiras pro-forma, julgue os itens abaixo e, em seguida,

assinale a opção CORRETA:

I. As informações financeiras pro-forma devem incluir ajustes às informações financeiras históricas demonstrando o impacto do evento ou transação relevante como se o evento ou a transação tivesse ocorrido em data anterior selecionada para propósito ilustrativo.

II. As informações financeiras pro-forma devem incluir ajustes às informações financeiras históricas necessários para que as informações financeiras pro-forma sejam compiladas de forma consistente com a estrutura de relatório financeiro aplicável à entidade que apresenta relatório e suas políticas contábeis segundo a referida estrutura.

III. As informações financeiras pro-forma devem incluir ajustes derivados de critérios contábeis que a entidade está considerando adotar no futuro.

IV. As informações financeiras pro-forma representam a posição patrimonial e financeira, o desempenho operacional e os fluxos de caixa reais da entidade.

Estão CORRETO(S) os itens:

I. As informações financeiras pro-forma devem incluir ajustes às informações financeiras históricas demonstrando o impacto do evento ou transação relevante como se o evento ou a transação tivesse ocorrido em data anterior selecionada para propósito ilustrativo.

II. As informações financeiras pro-forma devem incluir ajustes às informações financeiras históricas necessários para que as informações financeiras pro-forma sejam compiladas de forma consistente com a estrutura de relatório financeiro aplicável à entidade que apresenta relatório e suas políticas contábeis segundo a referida estrutura.

III. As informações financeiras pro-forma devem incluir ajustes derivados de critérios contábeis que a entidade está considerando adotar no futuro.

IV. As informações financeiras pro-forma representam a posição patrimonial e financeira, o desempenho operacional e os fluxos de caixa reais da entidade.

Estão CORRETO(S) os itens:

Q1900252

Contabilidade Geral

De acordo com as normas contábeis, considera-se “derivativo embutido”:

Q1900250

Contabilidade Geral

Nas demonstrações contábeis do arrendatário, deve-se mensurar o passivo de

arrendamento mercantil e o valor presente dos pagamentos do arrendamento que

não foram efetuados até a data base da demonstração contábil. Os pagamentos do

arrendamento devem ser descontados, utilizando-se a taxa de juros implícita no

arrendamento, se esta for determinada imediatamente. Caso essa taxa não possa

ser determinada, imediatamente, qual é a taxa que o arrendatário deverá utilizar?

Q1900249

Contabilidade Geral

A empresa X vende softwares para clientes e inclui no contrato de venda uma taxa

de serviço de suporte pós-venda e melhoria de produto, considerando um período

de dois anos. Essa taxa está incluída no preço do produto faturado. Considerando

os métodos para mensurar o progresso da obrigação de desempenho, como deve

ser reconhecida a receita da taxa de serviço de suporte prometida ao cliente?

Q1900248

Contabilidade Geral

WP Ltda é uma indústria que produz vários tipos de papéis, assim sua principal

matéria-prima (celulose) é fornecida pela Cel-Use mensalmente. Devido a problemas

na produção, a WP Ltda solicitou à Cel-Use que adie a entrega das mercadorias, mas

a WP Ltda aceitou o faturamento (faturado e não embarcado). Em relação a quais

condições devem ser atendidas para a Cel-Use reconhecer a receita, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. O produto (celulose) deve ser identificado separadamente como pertencente à WP Ltda.

II. No momento, o produto (celulose) deve estar pronto para a transferência física à WP Ltda.

III. A Cel-Use não pode ter a capacidade de utilizar o produto (celulose) ou de direcioná-lo a outro cliente.

IV. Não deve considerar se têm obrigações de desempenho remanescentes (por exemplo, por serviços de custódia), em relação às quais a Cel-Use deveria alocar parte do preço de transação.

Estão CORRETOS os itens:

I. O produto (celulose) deve ser identificado separadamente como pertencente à WP Ltda.

II. No momento, o produto (celulose) deve estar pronto para a transferência física à WP Ltda.

III. A Cel-Use não pode ter a capacidade de utilizar o produto (celulose) ou de direcioná-lo a outro cliente.

IV. Não deve considerar se têm obrigações de desempenho remanescentes (por exemplo, por serviços de custódia), em relação às quais a Cel-Use deveria alocar parte do preço de transação.

Estão CORRETOS os itens: