Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nessa situação hipotética, a relação entre as fontes de recurso dessa empresa será um número

Nessa situação hipotética, a referida mineradora deve

Capital social: R$ 300 mil

Ágio na emissão de ações: R$ 30 mil

Reserva legal: R$ 58 mil

Reserva estatutária: R$ 9 mil

O lucro líquido apurado no encerramento desse exercício foi de R$ 83 mil.

Nessas condições, o valor a ser obrigatoriamente destinado à reserva legal é

Nessa situação hipotética, a sociedade proprietária do equipamento deve

I Por conservadorismo e prudência, havendo segregação em ativos circulantes e não circulantes, os impostos diferidos ativos devem ser evidenciados no ativo circulante.

II É obrigatória a divulgação em notas explicativas do montante do efeito tributário relativo a cada componente dos outros resultados abrangentes.

III A informação do montante de dividendos por ação pode ser evidenciada na demonstração de mutações do patrimônio líquido.

IV A DVA busca evidenciar a contribuição de cada entidade na formação do produto interno bruto do país, contudo, por uma questão temporal, não consegue evidenciar o PIB gerado nos mesmos termos conceituais da ciência econômica.

Assinale a opção correta.

Considere os seguintes registros efetuados por uma sociedade empresária, os quais são relativos ao exercício social de 2021:

I. Venda de Mercadorias por R$ 150.000,00, com incidência de tributos sobre o faturamento no valor de R$ 27.000,00.

II. Cancelamento parcial das vendas de Mercadorias: R$ 750,00.

III. Custo das Mercadorias Vendidas – CMV: R$ 75.000,00.

IV. Despesas comerciais incorridas: R$ 6.000,00.

V. Despesas administrativas incorridas: R$ 17.000,00.

VI. Despesas financeiras incorridas: R$ 3.000,00.

VII. Receitas Financeiras realizadas: R$ 9.000,00.

VIII. Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício: R$ 7.500,00.

Considerando unicamente as informações disponibilizadas, as leis e os normativos vigentes aplicáveis, assinale o valor do Resultado Líquido a ser evidenciado na Demonstração do Resultado em 31/12/2021.

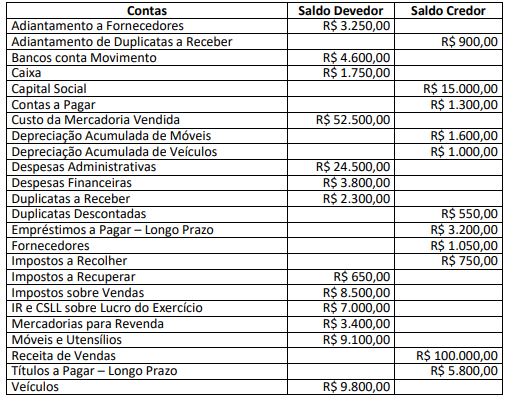

Uma sociedade empresária, que iniciou suas atividades em janeiro de 2020, apresentou o seguinte Balancete de Verificação ao final de dezembro de referido ano:

Considerando unicamente as informações disponibilizadas, as leis e as normas brasileiras de contabilidades aplicáveis, após

a apuração do resultado do exercício, o valor total do Ativo a ser evidenciado no Balanço Patrimonial, em 31/12/2020, será:

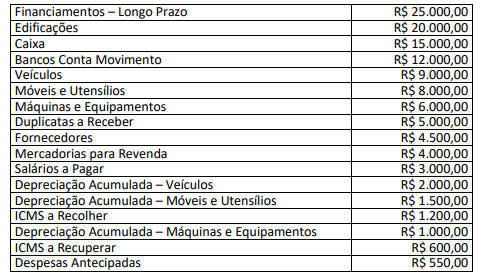

Finalizada a apuração do Resultado do Exercício, determinada sociedade empresária apresentou os seguintes saldos nas contas patrimoniais:

Ciente que o Resultado do Exercício foi devidamente apurado, considerando unicamente as informações disponibilizadas, as

Leis e as Normas Brasileiras de Contabilidade aplicáveis, assinale o valor do Patrimônio Líquido a ser evidenciado no Balanço

Patrimonial de referido ano.

Com o objetivo de atrair investimento para o município, o Prefeito promete entregar aos interessados em se estabelecer na localidade terreno compatível com o empreendimento, mão de obra dos funcionários municipais para a capinagem da área, uso de máquinas do Município para aplainar o solo, bem como incentivos fiscais de redução a zero da alíquota do IPTU.

A proposta do Prefeito para atração de investimentos é:

Estão desobrigados desse envio

Segundo a Lei Federal nº 6.404, de 15 de dezembro de 1976, que rege as Sociedades por Ações, os saldos das reservas de lucros, constituídas com a destinação de uma parcela dos lucros apurados nos exercícios, têm um limite máximo, que deve ser respeitado legalmente. Ao atingir esse limite máximo, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. De acordo com essas informações, após contabilizar a distribuição do lucro, em moeda corrente, o contabilista apurou os seguintes saldos no grupo do Patrimônio Líquido da entidade:

• capital social - R$ 3.000.000,00;

• reserva para contingências - R$ 410.000,00;

• reserva de lucros a realizar - R$ 500.000,00;

• reserva de retenção de lucros - R$ 2.625.000,00;

• reserva estatutária - R$ 450.000,00;

• reserva legal - R$ 585.000,00;

• reserva para incentivos fiscais - R$ 100.000,00.

Partindo das informações acima, recebidas pela contabilidade, e de acordo com as exigências da Lei das Sociedades por Ações sobre o limite máximo permitido para a retenção do montante de lucros nas contas das reservas de lucros, assinale a alternativa que indica o valor que ultrapassa esse limite legal, em reais.

A companhia de Calçados Todo Bom efetua a apuração de seus resultados a cada ano. Em 2021, apresentou os seguintes saldos:

• faturamento bruto - R$ 423.000,00;

• juros recebidos - R$ 40.000,00;

• ICMS sobre vendas - R$ 81.000,00;

• IPI sobre vendas - R$ 43.000,00;

• ganho na alienação de imóveis - R$ 89.000,00;

• custo das mercadorias vendidas - R$ 216.000,00;

• despesas com vendas - R$ 42.000,00;

• despesas tributárias R$ 25.000,00;

• devoluções sobre vendas - R$ 38.000,00;

• juros pagos - R$ 65.000,00.

Com base nos valores acima é correto afirmar que o lucro bruto foi de

A entidade fez um contrato de arrendamento mercantil para utilizar uma máquina industrial na sua produção. Foi acordado que este contrato será pago em 18 parcelas mensais de R$ 64.300,00 e uma parcela adicional no valor de R$ 100.000,00, cujo pagamento ocorrerá juntamente com a última parcela a ser paga. As informações necessárias acerca do contrato são as seguintes:

• data do contrato: 01/12/2020;

• taxa implícita de juros do contrato: 1,5% ao mês;

• valor presente das parcelas em 01/12/2020: R$ 1.000.000,00;

• vida útil estimada do equipamento industrial para a empresa: 10 anos;

• valor residual esperado de venda do equipamento pela empresa: R$ 160.000,00.

Considerando as informações acima, o valor total das despesas que afetaram o resultado de dezembro de 2020, relacionadas ao contrato de arrendamento citado, foi, em reais, de