Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

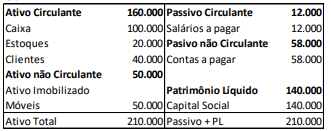

Cia X:

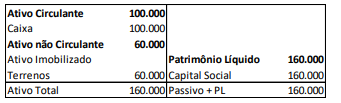

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

Assinale a opção que indica a conta do patrimônio líquido onde é contabilizado o efeito do ágio no balanço patrimonial da Cia Y após a incorporação.

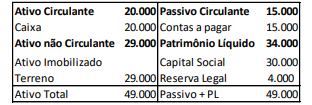

Assinale a opção que indica a contabilização dos financiamentos no balanço patrimonial da sociedade empresária em 31/12/X1.

A despesa com provisão para garantia deve ser reconhecida no(s) ano(s) de

Assinale a opção que indica o impacto dos dois eventos no balanço patrimonial da sociedade empresária em 31/01/X2.

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

No ano de X1 a sociedade empresária reconheceu os seguintes eventos:

• Receita líquida de vendas: R$80.000;

• Custo das mercadorias vendidas: R$20.000;

• Despesas operacionais: R$10.000;

• Receita financeira: R$15.000;

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

Além disso, de acordo com o estatuto da sociedade empresária, ela deve distribuir dividendos mínimos obrigatórios de 25% do lucro líquido ajustado. Todas as receitas são tributáveis e as despesas dedutíveis.

Assinale a opção que indica o valor dos dividendos distribuídos pela sociedade empresária em 31/12/X1.

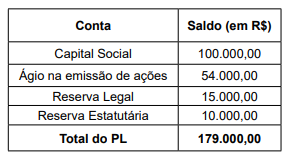

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

Sabe-se que os saldos de capital social e reserva estatutária, em 31/12/2021, totalizavam, respectivamente, R$ 100.000,00 e R$ 10.000,00.

Considerando que a recompra foi realizada em 01 março de 2022 e que a operação foi lastreada pela reserva estatutária, a qual tinha sido criada para esse fim, o contador realizou o seguinte registro contábil para essa transação, em R$:

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

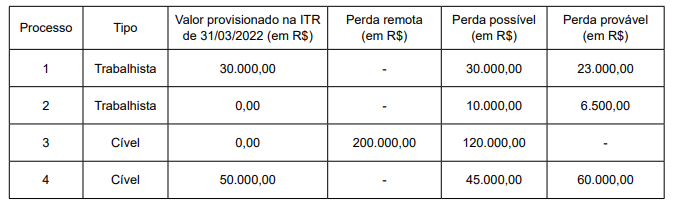

O responsável jurídico informou à contabilidade a existência de dois processos trabalhistas e de dois processos cíveis, juntamente com a classificação de perdas, de acordo com a interpretação da equipe jurídica, conforme quadro abaixo.

Na demonstração de resultado relativa ao período de 01 de abril a 30 de junho de 2022 (segundo trimestre), será evidenciado o seguinte efeito líquido global dos processos judiciais em curso: