Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Caeté - MG

Prova:

Instituto Consulplan - 2022 - Prefeitura de Caeté - MG - Contador |

Q4086982

Contabilidade Geral

“No balanço patrimonial, as contas serão classificadas segundo

os elementos do patrimônio que registrem, e agrupadas de

modo a facilitar o conhecimento e a análise da situação financeira da companhia. As participações permanentes em outras

sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção

da atividade da companhia ou da empresa serão classificadas

no _________________________. Os direitos que tenham

por objeto bens incorpóreos destinados à manutenção da

companhia ou exercidos com essa finalidade, inclusive o

fundo de comércio adquiridos serão classificados no______

_______________. As disponibilidades, os direitos realizáveis

no curso do exercício social subsequente e as aplicações de

recursos em despesas do exercício seguinte serão classificadas

no _________________________.” De acordo com a Lei

nº 6.404/1976, assinale a alternativa que completa correta e

sequencialmente a afirmativa anterior.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Caeté - MG

Prova:

Instituto Consulplan - 2022 - Prefeitura de Caeté - MG - Contador |

Q4086979

Contabilidade Geral

A demonstração do resultado do exercício (DRE) é um relatório

contábil que evidencia se as operações de uma empresa estão

gerando lucro ou prejuízo, considerando um determinado período de tempo. De acordo como disposto na Lei nº 6.404/1976,

a DRE deverá discriminar, EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Câmara de Barbacena - MG

Prova:

Instituto Consulplan - 2022 - Câmara de Barbacena - MG - Agente de Controle Interno |

Q4086351

Contabilidade Geral

A respeito de Escrituração Contábil, assinale a alternativa

INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Câmara de Barbacena - MG

Prova:

Instituto Consulplan - 2022 - Câmara de Barbacena - MG - Agente de Controle Interno |

Q4086344

Contabilidade Geral

Relacione adequadamente as colunas, considerando as definições contábeis.

1. Balanço Patrimonial. 2. Demonstração das Mutações do Patrimônio Líquido. 3. Demonstração dos Fluxos de Caixa. 4. Demonstração do Resultado. 5. Demonstração do Valor Adicionado.

( ) Contém informações sobre a capacidade da entidade gerar caixa e equivalentes de caixa, assim como as necessidades da entidade de utilização desses fluxos de caixa.

( ) Demonstra o montante de todas receitas, despesas, custos, perdas e ganhos que a entidade obteve em determinado período e através do confronto desses fatos apresentar o resultado obtido, proporcionando aos usuários da informação contábil a apuração do lucro ou prejuízo.

( ) Apresenta o percentual de representação participativa decorrente da distribuição da riqueza das entidades, proporcionando aos usuários das informações contábeis descrições sobre itens que não se enquadram nos critérios de reconhecimento das demais demonstrações.

( ) Detalha todas as variações do capital próprio durante o exercício, proporcionando, assim, aos usuários da informação contábil clareza sobre a forma que está sendo destinados os resultados da entidade.

( ) Sintetiza as informações patrimoniais, com as contas analíticas totalizadas, proporcionando, dessa forma, ao usuário da informação contábil, uma visão global do patrimônio.

A sequência está correta em

1. Balanço Patrimonial. 2. Demonstração das Mutações do Patrimônio Líquido. 3. Demonstração dos Fluxos de Caixa. 4. Demonstração do Resultado. 5. Demonstração do Valor Adicionado.

( ) Contém informações sobre a capacidade da entidade gerar caixa e equivalentes de caixa, assim como as necessidades da entidade de utilização desses fluxos de caixa.

( ) Demonstra o montante de todas receitas, despesas, custos, perdas e ganhos que a entidade obteve em determinado período e através do confronto desses fatos apresentar o resultado obtido, proporcionando aos usuários da informação contábil a apuração do lucro ou prejuízo.

( ) Apresenta o percentual de representação participativa decorrente da distribuição da riqueza das entidades, proporcionando aos usuários das informações contábeis descrições sobre itens que não se enquadram nos critérios de reconhecimento das demais demonstrações.

( ) Detalha todas as variações do capital próprio durante o exercício, proporcionando, assim, aos usuários da informação contábil clareza sobre a forma que está sendo destinados os resultados da entidade.

( ) Sintetiza as informações patrimoniais, com as contas analíticas totalizadas, proporcionando, dessa forma, ao usuário da informação contábil, uma visão global do patrimônio.

A sequência está correta em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Caeté - MG

Prova:

Instituto Consulplan - 2022 - Prefeitura de Caeté - MG - Fiscal de Rendas |

Q4086230

Contabilidade Geral

Considere que um fiscal de rendas do município de Caeté esteja

analisando um plano de contas contábil de um comércio local.

Sabendo-se que está analisando o conjunto de informações

sobre “aplicações financeiras”, pode-se afirmar que o exame se

dá em grupo de contas de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Caeté - MG

Prova:

Instituto Consulplan - 2022 - Prefeitura de Caeté - MG - Fiscal de Rendas |

Q4086229

Contabilidade Geral

Em inspeção em uma padaria local, o fiscal municipal pediu o

livro com os registros diários, em ordem cronológica, dos acontecimentos contábeis que possam vir a modificar a situação

patrimonial da empresa. O dono da padaria deverá entregar

ao fiscal o livro contábil de:

Q4081923

Contabilidade Geral

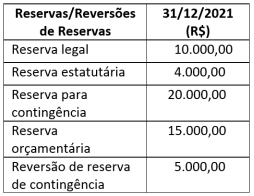

No encerramento do exercício social de 31/12/2021 a

Cia Nigai apurou um lucro líquido do exercício, antes

das destinações, no valor de R$ 150.000,00 e constituiu as seguintes reservas, conforme tabela a seguir.

Sabe-se que o estatuto social da Cia Nigai define o percentual de 50% para pagamento de dividendo obrigatório.

Tendo como base o artigo 202, inciso I, da Lei n º 6.404/64, o valor do dividendo obrigatório a ser distribuído, em 31/12/2021, é de R$

Sabe-se que o estatuto social da Cia Nigai define o percentual de 50% para pagamento de dividendo obrigatório.

Tendo como base o artigo 202, inciso I, da Lei n º 6.404/64, o valor do dividendo obrigatório a ser distribuído, em 31/12/2021, é de R$

Q4081922

Contabilidade Geral

A Cia. Sinai adquiriu uma máquina por R$ 300.000,00,

para pronta utilização em sua unidade fabril, e estipulou-se um valor residual de R$ 30.000,00. Sabe-se

que a vida útil da máquina é de 10 anos.

No final de 5 anos o valor da depreciação acumulada será de R$

No final de 5 anos o valor da depreciação acumulada será de R$

Q4081921

Contabilidade Geral

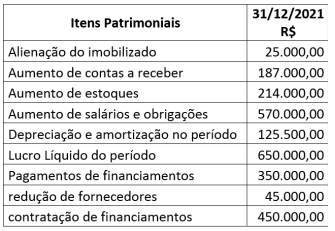

O CPC 03 (R2) Demonstrações dos Fluxos de Caixa

traz informações sobre o fluxo de caixa de uma entidade que são úteis para proporcionar aos usuários

das demonstrações contábeis uma base para avaliar

a capacidade da entidade.

A esse respeito, avalie os dados extraídos da Empresa Monte Alegre S/A, em 31/12/2021, conforme tabela a seguir.

Qual o montante da Atividade Operacional da Demonstração dos Fluxos de Caixa avaliado pelo Método Indireto, em 31/12/2021?

A esse respeito, avalie os dados extraídos da Empresa Monte Alegre S/A, em 31/12/2021, conforme tabela a seguir.

Qual o montante da Atividade Operacional da Demonstração dos Fluxos de Caixa avaliado pelo Método Indireto, em 31/12/2021?

Q4081920

Contabilidade Geral

Uma máquina foi adquirida em 10/05/2021 por

R$ 90.000,00, com valor residual de 20% e vida

útil de 10 anos.

Em 31/12/2021 as despesas com depreciação dessa máquina serão de R$

Em 31/12/2021 as despesas com depreciação dessa máquina serão de R$

Q4081075

Contabilidade Geral

Observe as seguintes transações da. Cia Mil Cores em

janeiro de 2021.

Aquisição de mercadorias para revenda, com pagamento previsto para 20/2/2021, de R$ 180.000,00. Nesse valor estão incluídos: ICMS recuperável no valor de R$ 21.600,00; PIS recuperável no valor de R$ 2.970,00; e Cofins recuperável no valor de R$ 13.680,00. Venda, à vista, em janeiro, de 50% das mercadorias por R$ 160.000,00, com entrega imediata. Tributos sobre a venda: ICMS de R$ 19.200,00; PIS de R$ 2.640,00; e Cofins de R$ 12.160,00. O estoque de mercadorias para revenda no início do mês de janeiro/2021 era igual a zero.

O resultado das transações dessa sociedade empresária, em janeiro de 2021, gerou um lucro bruto de R$

Aquisição de mercadorias para revenda, com pagamento previsto para 20/2/2021, de R$ 180.000,00. Nesse valor estão incluídos: ICMS recuperável no valor de R$ 21.600,00; PIS recuperável no valor de R$ 2.970,00; e Cofins recuperável no valor de R$ 13.680,00. Venda, à vista, em janeiro, de 50% das mercadorias por R$ 160.000,00, com entrega imediata. Tributos sobre a venda: ICMS de R$ 19.200,00; PIS de R$ 2.640,00; e Cofins de R$ 12.160,00. O estoque de mercadorias para revenda no início do mês de janeiro/2021 era igual a zero.

O resultado das transações dessa sociedade empresária, em janeiro de 2021, gerou um lucro bruto de R$

Q4081074

Contabilidade Geral

O contador da Cia. Comercial ABC realizou um crédito em uma conta do ativo circulante e um débito

correspondente em uma conta do passivo circulante,

sem que tal lançamento tenha afetado o patrimônio

líquido.

Qual situação representa exatamente o registro contábil feito pelo contador da referida Cia.?

Qual situação representa exatamente o registro contábil feito pelo contador da referida Cia.?

Q4081073

Contabilidade Geral

Tendo como base o pronunciamento técnico CPC 26

(R1) – Apresentação das Demonstrações Contábeis,

julgue os itens a seguir.

I - O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. Nesse sentido, as empresas devem priorizar as informações presentes no balanço patrimonial e na demonstração do resultado do exercício, pois são as principais demonstrações contábeis.

II - A entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

III - O conjunto completo de demonstrações contábeis não inclui informações comparativas com o período anterior.

IV - As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

Está correto apenas o que se afirma em

I - O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. Nesse sentido, as empresas devem priorizar as informações presentes no balanço patrimonial e na demonstração do resultado do exercício, pois são as principais demonstrações contábeis.

II - A entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

III - O conjunto completo de demonstrações contábeis não inclui informações comparativas com o período anterior.

IV - As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

Está correto apenas o que se afirma em

Q4081072

Contabilidade Geral

Segundo o CPC 00 (R2) – Estrutura Conceitual para o

Relatório Financeiro, “o objetivo das demonstrações

contábeis é fornecer informações financeiras sobre

os ativos, passivos, patrimônio líquido, receitas e despesas da entidade que reporta que sejam úteis aos

usuários das demonstrações contábeis na avaliação

das perspectivas para futuros fluxos de entrada de

caixa líquidos para a entidade que reporta e na avaliação da gestão de recursos da administração sobre

os recursos econômicos da entidade”.

Diante dessa afirmação, avalie as informações fornecidas pelo Balanço Patrimonial:

I - O Ativo Não Circulante apresenta uma subdivisão do realizável a curto prazo, os investimentos, os bens tangíveis e intangíveis da empresa.

II - As contas que compõem o ativo circulante apresentam maior liquidez que as contas do ativo não circulante.

III - As contas que compõem o passivo circulante possuem prazo de exigibilidade menor que as contas que compõem o passivo não circulante.

IV - As contas que compõem o ativo têm natureza devedora e as retificadoras têm natureza credora.

V - O patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Está correto apenas o que se afirma em

Diante dessa afirmação, avalie as informações fornecidas pelo Balanço Patrimonial:

I - O Ativo Não Circulante apresenta uma subdivisão do realizável a curto prazo, os investimentos, os bens tangíveis e intangíveis da empresa.

II - As contas que compõem o ativo circulante apresentam maior liquidez que as contas do ativo não circulante.

III - As contas que compõem o passivo circulante possuem prazo de exigibilidade menor que as contas que compõem o passivo não circulante.

IV - As contas que compõem o ativo têm natureza devedora e as retificadoras têm natureza credora.

V - O patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Está correto apenas o que se afirma em

Q4081070

Contabilidade Geral

A Cia. JD apresentou os seguintes movimentos que impactaram sua demonstração de fluxo de caixa, conforme CPC 03 (R2) - Demonstração dos Fluxos de Caixa:

Pagamento de fornecedores: R$ 20.000,00 Venda de maquinários: R$ 25.000,00 Pagamento de empréstimo: R$ 10.000,00 Integralização em dinheiro de capital social: R$ 20.000,00 Recebimento na emissão de debêntures: R$ 15.000,00 Venda de mercadorias à vista: R$ 80.000,00 Compras de móveis: R$ 35.000,00

Com base nas informações, o impacto nas atividades de financiamento da Cia. JD foi de variação

Pagamento de fornecedores: R$ 20.000,00 Venda de maquinários: R$ 25.000,00 Pagamento de empréstimo: R$ 10.000,00 Integralização em dinheiro de capital social: R$ 20.000,00 Recebimento na emissão de debêntures: R$ 15.000,00 Venda de mercadorias à vista: R$ 80.000,00 Compras de móveis: R$ 35.000,00

Com base nas informações, o impacto nas atividades de financiamento da Cia. JD foi de variação

Q4081069

Contabilidade Geral

O setor de contabilidade de uma sociedade empresária apresentou os seguintes dados:

Despesas incorridas em setembro e pagas em agosto ..................... R$ 5.000,00

Despesas incorridas em agosto e pagas em setembro ..................... R$ 3.000,00

Despesas incorridas em agosto e pagas em agosto ..................... R$ 9.000,00

Receitas realizadas em setembro e recebidas em agosto ................. R$ 33.000,00

Receitas realizadas em agosto e recebidas em setembro .................. R$ 17.000,00

Receitas realizadas em agosto e recebidas em agosto ............... R$ 65.000,00

Adotando-se o regime da competência na contabilidade dessa empresa, qual é o resultado líquido apurado no mês de agosto?

Despesas incorridas em setembro e pagas em agosto ..................... R$ 5.000,00

Despesas incorridas em agosto e pagas em setembro ..................... R$ 3.000,00

Despesas incorridas em agosto e pagas em agosto ..................... R$ 9.000,00

Receitas realizadas em setembro e recebidas em agosto ................. R$ 33.000,00

Receitas realizadas em agosto e recebidas em setembro .................. R$ 17.000,00

Receitas realizadas em agosto e recebidas em agosto ............... R$ 65.000,00

Adotando-se o regime da competência na contabilidade dessa empresa, qual é o resultado líquido apurado no mês de agosto?

Q4081068

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina

por R$ 270.000,00 em 1º de abril de 2017. O valor

residual estimado da máquina foi de R$ 30.000,00

cuja vida útil é de 5 (cinco) anos. Com base nos dados

apresentados, os valores da depreciação acumulada

em 31/12/2017, 31/12/2018 e 30/04/2019, serão,

respectivamente,

Q4081067

Contabilidade Geral

Texto associado

A empresa Faz Cadeiras S/A produz um tipo de cadeira especial para escritório. Em janeiro de 2021, essa

empresa adquiriu R$ 120.000,00 em matéria-prima.

Contudo, antes de a matéria-prima entrar no processo produtivo, um incêndio acidental destruiu 50%

desse material. No início de janeiro/2021, a empresa Faz Cadeiras S/A adquiriu e colocou em produção

uma nova máquina para melhorar o seu processo

produtivo. A empresa Faz Cadeiras S/A gastou R$

500.000,00 nessa nova máquina, que tem uma vida

útil estimada de 10 anos. Além disso, ao longo do ano

de 2021, ela gastou os seguintes valores:

Qual o resultado líquido da empresa Faz Cadeiras S/A

apurado no final de 2021?

Q4081065

Contabilidade Geral

Considerando-se o CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro, no que se refere às características qualitativas de informações financeiras

úteis, correspondem às características fundamentais,

entre elas

Q4081064

Contabilidade Geral

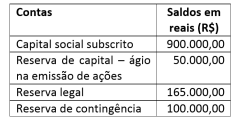

A Sociedade Empresária Formosura apresentou, em

31/12/2021, antes da apuração do resultado do exercício, o seguinte patrimônio líquido:

O lucro líquido apurado em 31/12/2021 foi de R$ 550.000,00. De acordo com a Lei nº 6.404/76 e suas alterações, o valor a ser destinado no período, obrigatoriamente, para a reserva legal é de R$

O lucro líquido apurado em 31/12/2021 foi de R$ 550.000,00. De acordo com a Lei nº 6.404/76 e suas alterações, o valor a ser destinado no período, obrigatoriamente, para a reserva legal é de R$