Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

Instituto UniFil

Órgão:

Prefeitura de Maricá - RJ

Prova:

Instituto UniFil - 2022 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q4140407

Contabilidade Geral

Sobre amortização, depreciação e exaustão,

assinale a alternativa correta.

Ano: 2022

Banca:

Instituto UniFil

Órgão:

Prefeitura de Maricá - RJ

Prova:

Instituto UniFil - 2022 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q4140406

Contabilidade Geral

Os Princípios Contábeis simbolizam a essência das

doutrinas da Ciência Contábil, e são aplicados

diretamente no objeto da ciência contábil: o

Patrimônio. Sobre os princípios fundamentais da

contabilidade, informe se é verdadeiro (V) ou falso

(F) para o que se afirma e assinale a alternativa

com a sequência correta.

( ) O Princípio da Entidade reconhece o Patrimônio da empresa como objeto da Contabilidade e afirma a autonomia deste patrimônio e a necessidade da separação do patrimônio empresarial do patrimônio particular dos seus sócios, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) O Princípio da Continuidade presume que a empresa continuará em operação no futuro. Portanto, apresentação dos componentes do patrimônio leva em consideração esta afirmativa, então, a contabilidade é delineada para todo o tempo em que a empresa existir, e não apenas para um período “x” demarcado.

( ) O Princípio do Registro pelo valor original, determina que os itens do patrimônio devam ser inicialmente registrados pelos valores originais das transações, expressos em moeda corrente nacional, independentemente do que vale no mercado atualmente.

( ) O Princípio da Competência é o princípio mais popular. Determina que os lançamentos das operações sejam reconhecidos nos períodos em que ocorreram, não importando o recebimento ou pagamento.

( ) O Princípio da Entidade reconhece o Patrimônio da empresa como objeto da Contabilidade e afirma a autonomia deste patrimônio e a necessidade da separação do patrimônio empresarial do patrimônio particular dos seus sócios, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) O Princípio da Continuidade presume que a empresa continuará em operação no futuro. Portanto, apresentação dos componentes do patrimônio leva em consideração esta afirmativa, então, a contabilidade é delineada para todo o tempo em que a empresa existir, e não apenas para um período “x” demarcado.

( ) O Princípio do Registro pelo valor original, determina que os itens do patrimônio devam ser inicialmente registrados pelos valores originais das transações, expressos em moeda corrente nacional, independentemente do que vale no mercado atualmente.

( ) O Princípio da Competência é o princípio mais popular. Determina que os lançamentos das operações sejam reconhecidos nos períodos em que ocorreram, não importando o recebimento ou pagamento.

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Erechim - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Erechim - RS - Contador |

Q4137664

Contabilidade Geral

Por serem mantidas para auferir receitas de aluguel ou para valorização do capital,

ou para ambas, as propriedades para investimento geram fluxos de caixa significantemente

independentes dos outros ativos mantidos pela entidade. Para o reconhecimento da propriedade para

investimento é necessário a existência de alguns critérios. Considerando essas informações, analise

as assertivas a seguir:

I. Quando for provável que os benefícios econômicos futuros ou potencial de serviços associados à propriedade para investimento fluirão para a entidade.

II. Quando for provável que tais benefícios fluirão para a sociedade.

III. O custo ou valor justo da propriedade para investimento puder ser mensurado confiavelmente.

Quais estão corretas?

I. Quando for provável que os benefícios econômicos futuros ou potencial de serviços associados à propriedade para investimento fluirão para a entidade.

II. Quando for provável que tais benefícios fluirão para a sociedade.

III. O custo ou valor justo da propriedade para investimento puder ser mensurado confiavelmente.

Quais estão corretas?

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Erechim - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Erechim - RS - Contador |

Q4137658

Contabilidade Geral

A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime

de competência deve aplicar essa norma para divulgar informações sobre as participações em

controladas, em controladas não consolidadas, em acordos em conjunto, em coligadas e em entidades

estruturadas não consolidadas. De acordo com a NBC TSP 20, esse critério deve ser aplicado por

entidade que tenha participação em quaisquer das seguintes situações, EXCETO:

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Erechim - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Erechim - RS - Contador |

Q4137656

Contabilidade Geral

De acordo com a NBC TSP 02, as receitas compreendem apenas os valores brutos de

benefícios econômicos ou potencial de serviços recebidos ou a receber pela entidade em decorrência

de suas próprias atividades. Considerando a mensuração da receita, analise as assertivas abaixo:

I. As receitas devem ser mensuradas pelo valor justo da contraprestação recebida ou a receber.

II. O valor da receita proveniente de transação é usualmente determinado por acordo com o comprador ou usuário do ativo ou serviço.

III. O valor da receita deve ser mensurado pelo valor justo da contraprestação recebida ou a receber, levando em consideração quaisquer descontos comerciais e/ou bonificações concedidos pela entidade.

Quais estão corretas?

I. As receitas devem ser mensuradas pelo valor justo da contraprestação recebida ou a receber.

II. O valor da receita proveniente de transação é usualmente determinado por acordo com o comprador ou usuário do ativo ou serviço.

III. O valor da receita deve ser mensurado pelo valor justo da contraprestação recebida ou a receber, levando em consideração quaisquer descontos comerciais e/ou bonificações concedidos pela entidade.

Quais estão corretas?

Q4127839

Contabilidade Geral

Segundo o CPC 00 (R2) – Estrutura Conceitual para

Relatório Financeiro, “as características qualitativas

das informações financeiras úteis identificam os tipos

que tendem a ser mais úteis a investidores, credores

por empréstimos e outros credores, existentes e potenciais, para que tomem decisões sobre a entidade

que reportam com base nas informações contidas em

seu relatório financeiro (informações financeiras)”.

Acerca das características qualitativas das informações financeiras, analise as afirmações a seguir e informe (V) para verdadeiro e (F) para falso.

( ) As características qualitativas fundamentais são relevância e representação fidedigna.

( ) A comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, a comparabilidade se refere a um único item.

( ) Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que sejam tanto relevantes como forneçam representação fidedigna do que pretendem representar.

( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

A sequência correta é:

Acerca das características qualitativas das informações financeiras, analise as afirmações a seguir e informe (V) para verdadeiro e (F) para falso.

( ) As características qualitativas fundamentais são relevância e representação fidedigna.

( ) A comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, a comparabilidade se refere a um único item.

( ) Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que sejam tanto relevantes como forneçam representação fidedigna do que pretendem representar.

( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

A sequência correta é:

Q4127838

Contabilidade Geral

Segundo o CPC 16 (R1) – Estoques, são exemplos de

itens não incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos, EXCETO:

Q4127837

Contabilidade Geral

A Sociedade Empresária Despertar Ltda apresentou,

em 31/12/2021, as seguintes informações de grupos

de contas em valores líquidos, após a apuração e distribuição de resultados:

Caixa e seus equivalentes: R$ 450.000,00. Estoques: R$ 2.500.000,00. Duplicatas a receber: R$ 3.000.000,00. ICMS a recuperar: R$ 45.500,00. Imobilizado: R$ 3.250.000,00. Fornecedores: R$ 2.550.000,00. Empréstimos e financiamentos no longo prazo: R$ 3.550.000,00. Reserva de lucros: R$ 75.000,00. Reservas de capital: R$ 500.000,00.

A Sociedade Empresária Despertar Ltda não apresentou o saldo da conta “Capital Social Integralizado”. Considerando-se apenas as informações apresentadas, os valores do “Capital Social Integralizado” e do “Patrimônio Líquido” são, respectivamente,

Caixa e seus equivalentes: R$ 450.000,00. Estoques: R$ 2.500.000,00. Duplicatas a receber: R$ 3.000.000,00. ICMS a recuperar: R$ 45.500,00. Imobilizado: R$ 3.250.000,00. Fornecedores: R$ 2.550.000,00. Empréstimos e financiamentos no longo prazo: R$ 3.550.000,00. Reserva de lucros: R$ 75.000,00. Reservas de capital: R$ 500.000,00.

A Sociedade Empresária Despertar Ltda não apresentou o saldo da conta “Capital Social Integralizado”. Considerando-se apenas as informações apresentadas, os valores do “Capital Social Integralizado” e do “Patrimônio Líquido” são, respectivamente,

Q4127836

Contabilidade Geral

Tendo como base o CPC 27 – Ativo Imobilizado, analise se as atitudes tomadas pela Sociedade Empresária JCD estão em concordância com pronunciamento

técnico em questão.

Informe (C) para correto ou (I) para incorreto nas afirmações a seguir.

( ) A Sociedade Empresária JCD teve um gasto de R$ 20.000,00 para colocar um maquinário no local e em condições de funcionamento. Após a instalação, a Sociedade Empresária JCD reconheceu o valor gasto como parte integrante do custo inicial do bem.

( ) A Sociedade Empresária JCD precisou fazer uma manutenção periódica no maquinário. Após a manutenção periódica, a Sociedade Empresária JCD reconheceu o valor gasto como parte integrante do valor contábil do maquinário.

( ) A Sociedade Empresária JCD pagou R$ 17.500,00 em propaganda e atividades promocionais para introduzir novos produtos da empresa. A Sociedade Empresária JCD reconheceu esse valor como parte integrante do valor contábil do maquinário.

Após a análise das atitudes tomadas pela Sociedade Empresária JCD, a sequência correta das afirmações é:

Informe (C) para correto ou (I) para incorreto nas afirmações a seguir.

( ) A Sociedade Empresária JCD teve um gasto de R$ 20.000,00 para colocar um maquinário no local e em condições de funcionamento. Após a instalação, a Sociedade Empresária JCD reconheceu o valor gasto como parte integrante do custo inicial do bem.

( ) A Sociedade Empresária JCD precisou fazer uma manutenção periódica no maquinário. Após a manutenção periódica, a Sociedade Empresária JCD reconheceu o valor gasto como parte integrante do valor contábil do maquinário.

( ) A Sociedade Empresária JCD pagou R$ 17.500,00 em propaganda e atividades promocionais para introduzir novos produtos da empresa. A Sociedade Empresária JCD reconheceu esse valor como parte integrante do valor contábil do maquinário.

Após a análise das atitudes tomadas pela Sociedade Empresária JCD, a sequência correta das afirmações é:

Q4127833

Contabilidade Geral

A Cia. Mundo Novo adquiriu mercadorias para revenda em junho de 2021. Em seus registros constam os

seguintes dados referente às mercadorias adquiridas:

Valor de aquisição das mercadorias: R$ 10.000,00. Tributos adicionais decorrentes da aquisição das mercadorias, não recuperáveis e não incluídos no valor de aquisição: R$ 1.500,00. Tributos recuperáveis incluídos no valor de aquisição das mercadorias: R$ 1.800,00. Valor do frete pago diante da entrega da mercadoria na Cia. Mundo Novo: R$ 500,00. Valor do seguro da mercadoria: R$ 400,00. Gastos estimados necessários para concretizar as vendas: R$ 500,00. Gastos com marketing: R$ 200,00.

De acordo com a CPC 16 (R1) – Estoques, o custo de aquisição dessas mercadorias é de R$

Valor de aquisição das mercadorias: R$ 10.000,00. Tributos adicionais decorrentes da aquisição das mercadorias, não recuperáveis e não incluídos no valor de aquisição: R$ 1.500,00. Tributos recuperáveis incluídos no valor de aquisição das mercadorias: R$ 1.800,00. Valor do frete pago diante da entrega da mercadoria na Cia. Mundo Novo: R$ 500,00. Valor do seguro da mercadoria: R$ 400,00. Gastos estimados necessários para concretizar as vendas: R$ 500,00. Gastos com marketing: R$ 200,00.

De acordo com a CPC 16 (R1) – Estoques, o custo de aquisição dessas mercadorias é de R$

Q4127832

Contabilidade Geral

“No balanço, as contas serão classificadas, segundo

os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da

situação financeira da companhia” (Lei nº 6.404/76,

art. 178).

Assim, as contas serão classificadas no seguinte modo, EXCETO:

Assim, as contas serão classificadas no seguinte modo, EXCETO:

Q4127831

Contabilidade Geral

A Cia. Lunar, em 02/01/2021, contratou uma empresa especializada na prestação de serviços de jardinagem. O contrato firmado prevê um pagamento

total no valor de R$ 80.000,00, à vista, pela prestação de serviços de jardinagem durante o período de

01/02/2021 a 01/12/2021. A Cia. Lunar efetuou o

pagamento da prestação de serviço no ato da assinatura do contrato. Ambas entidades apropriam mensalmente receitas e despesas.

De acordo com o CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, e considerando-se apenas as informações apresentadas, é correto afirmar que, em 31/01/2021, a

De acordo com o CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, e considerando-se apenas as informações apresentadas, é correto afirmar que, em 31/01/2021, a

Q4127829

Contabilidade Geral

O Estatuto da Cia. Faz Moedas estabeleceu que,

após as deduções previstas pelo artigo 189, da Lei

nº 6.404/76 e suas alterações, a Cia. deverá destinar

aos seus empregados uma participação de 10% do lucro do exercício. Baseie-se somente nas informações

contidas a seguir, referente ao exercício de 2021:

Resultado apurado antes do Imposto, Contribuições e Participações R$ 600.000,00

Apuração do Imposto de Renda e Contribuição Social R$ 204.000,00

Saldos da conta / Prejuízos acumulados R$ 200.000,00

É correto afirmar que o valor do lucro líquido final do exercício de 2021 da Cia Faz Moedas é de R$

Resultado apurado antes do Imposto, Contribuições e Participações R$ 600.000,00

Apuração do Imposto de Renda e Contribuição Social R$ 204.000,00

Saldos da conta / Prejuízos acumulados R$ 200.000,00

É correto afirmar que o valor do lucro líquido final do exercício de 2021 da Cia Faz Moedas é de R$

Q4127828

Contabilidade Geral

De acordo com o artigo 176, da Lei nº 6.404/76 e suas

alterações, ao fim de cada exercício social a diretoria

fará elaborar, com base na escrituração mercantil da

companhia, as demonstrações financeiras que exprimirão com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício.

Desse modo, o artigo 187 da mesma Lei estabelece que a demonstração do resultado discriminará, EXCETO:

Desse modo, o artigo 187 da mesma Lei estabelece que a demonstração do resultado discriminará, EXCETO:

Q4127827

Contabilidade Geral

A Empresa Aurora Ltda celebrou um contrato de venda, em 05/06/2021, de 150 unidades de uma determinada mercadoria pelo valor total de R$ 75.000,00

para um determinado cliente. O contrato estabeleceu

um cronograma para a entrega das mercadorias pela

Empresa Aurora Ltda e um cronograma de recebimento das vendas, o qual foi cumprido integralmente.

Data Evento

10/6/2021 Entrega de 30 unidades 20/6/2021 Recebimento de R$ 50.000,00 2/07/2021 Entrega de 40 unidades 12/7/2021 Recebimento de R$ 50.000,00 10/8/2021 Entrega de 80 unidades 20/08/2021 Recebimento de R$ 50.000,00

Tendo como base o CPC-30 – Receitas, não existindo efeito relevante na operação que justifique a consideração do ajuste a valor presente, por ocasião das entregas; todas as condições estabelecidas e necessárias para o reconhecimento da receita são satisfeitas; os registros contábeis são realizados diariamente e os ajustes são feitos ao final de cada mês; e desconsiderando-se os efeitos tributários neste contrato, o valor da receita bruta a ser reconhecido em 30 de junho de 2021 é de R$

Data Evento

10/6/2021 Entrega de 30 unidades 20/6/2021 Recebimento de R$ 50.000,00 2/07/2021 Entrega de 40 unidades 12/7/2021 Recebimento de R$ 50.000,00 10/8/2021 Entrega de 80 unidades 20/08/2021 Recebimento de R$ 50.000,00

Tendo como base o CPC-30 – Receitas, não existindo efeito relevante na operação que justifique a consideração do ajuste a valor presente, por ocasião das entregas; todas as condições estabelecidas e necessárias para o reconhecimento da receita são satisfeitas; os registros contábeis são realizados diariamente e os ajustes são feitos ao final de cada mês; e desconsiderando-se os efeitos tributários neste contrato, o valor da receita bruta a ser reconhecido em 30 de junho de 2021 é de R$

Q4127825

Contabilidade Geral

Quais são as contas patrimoniais de natureza credora?

Q4127824

Contabilidade Geral

A Cia. Small apresentou a seguinte composição do saldo de um item do ativo imobilizado em 30/12/2021:

Maquinário R$ 250.000,00 (-) Depreciação Acumulada (R$ 25.000,00) (-) Perda por Desvalorização (R$ 35.000,00) Saldo em 30/12/2021 R$ 190.000,00

No dia 31/12/2021, a Cia. Small vendeu o maquinário por R$ 205.000,00, com recebimento em 01/10/2022, em uma única parcela, e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando-se a incidência de tributo sobre esta transação, o lançamento da venda e a baixa do item provocará um impacto líquido nas contas de resultado de R$

Maquinário R$ 250.000,00 (-) Depreciação Acumulada (R$ 25.000,00) (-) Perda por Desvalorização (R$ 35.000,00) Saldo em 30/12/2021 R$ 190.000,00

No dia 31/12/2021, a Cia. Small vendeu o maquinário por R$ 205.000,00, com recebimento em 01/10/2022, em uma única parcela, e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando-se a incidência de tributo sobre esta transação, o lançamento da venda e a baixa do item provocará um impacto líquido nas contas de resultado de R$

Q4127823

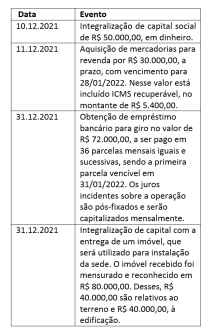

Contabilidade Geral

A Sociedade Empresária Circuito da Moda foi constituída em 1°/12/2021, com um capital subscrito no

contrato social de R$ 200.000,00, o qual será realizado gradativamente. Durante o mês de dezembro de

2021, ocorreram os seguintes eventos:

O ciclo operacional da Sociedade Empresária Circuito da Moda é de doze meses, encerrando-se em 31 de dezembro de cada ano.

Considerando-se apenas os dados apresentados, é correto afirmar que, na elaboração do balanço patrimonial em 31/12/2021, o total do

O ciclo operacional da Sociedade Empresária Circuito da Moda é de doze meses, encerrando-se em 31 de dezembro de cada ano.

Considerando-se apenas os dados apresentados, é correto afirmar que, na elaboração do balanço patrimonial em 31/12/2021, o total do

Q4127822

Contabilidade Geral

A Cia. Avelar adquiriu um equipamento de uso para

o departamento administrativo por R$ 200.000,00,

cujo pagamento foi negociado da seguinte forma:

20% à vista, em dinheiro, e o restante em três parcelas mensais e iguais sem juros. Nessa operação, não

houve incidência de tributos recuperáveis.

Após a contabilização dessa operação, o patrimônio da Cia. Avelar evidenciará um aumento líquido de R$

Após a contabilização dessa operação, o patrimônio da Cia. Avelar evidenciará um aumento líquido de R$

Q4127820

Contabilidade Geral

A Sociedade Empresária Andes Ltda apresentou os

seguintes saldos em suas contas do balanço patrimonial em 31/12/2021:

Caixa e seus equivalentes: R$ 12.000,00; Fornecedores nacionais: R$ 11.000,00; Clientes: R$ 5.000,00; Empréstimos e financiamentos no longo prazo: R$ 24.700,00; Duplicatas a receber a curto prazo R$ 2.500,00; Provisões estimadas para devedores em liquidação duvidosa: R$ 500,00; Outras contas a pagar: R$ 2.850,00; Estoques: R$ 4.500,00; Empréstimos no curto prazo: R$ 12.500,00; Obrigações fiscais: R$ 1.200,00; Investimentos: R$ 1.650,00; Reservas de lucros: R$ 4.500,00; Capital social integralizado: R$ 50.000,00; Móveis e utensílios: R$ 2.600,00; Máquinas e equipamentos: R$ 5.000,00; Imóveis para aluguel: R$ 70.000,00; Depreciação das máquinas e equipamentos: R$ 1.500,00; Outras contas a receber de curto prazo: R$ 4.000,00; ICMS a recuperar: R$ 1.500,00.

Considerando-se apenas os dados apresentados, os valores do ativo circulante e do passivo circulante da Sociedade Empresária Andes Ltda são, respectivamente:

Caixa e seus equivalentes: R$ 12.000,00; Fornecedores nacionais: R$ 11.000,00; Clientes: R$ 5.000,00; Empréstimos e financiamentos no longo prazo: R$ 24.700,00; Duplicatas a receber a curto prazo R$ 2.500,00; Provisões estimadas para devedores em liquidação duvidosa: R$ 500,00; Outras contas a pagar: R$ 2.850,00; Estoques: R$ 4.500,00; Empréstimos no curto prazo: R$ 12.500,00; Obrigações fiscais: R$ 1.200,00; Investimentos: R$ 1.650,00; Reservas de lucros: R$ 4.500,00; Capital social integralizado: R$ 50.000,00; Móveis e utensílios: R$ 2.600,00; Máquinas e equipamentos: R$ 5.000,00; Imóveis para aluguel: R$ 70.000,00; Depreciação das máquinas e equipamentos: R$ 1.500,00; Outras contas a receber de curto prazo: R$ 4.000,00; ICMS a recuperar: R$ 1.500,00.

Considerando-se apenas os dados apresentados, os valores do ativo circulante e do passivo circulante da Sociedade Empresária Andes Ltda são, respectivamente: