Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107303

Contabilidade Geral

Na Teoria Patrimonialista, as Contas do Ativo, de Despesa e Retificadoras do Passivo:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107300

Contabilidade Geral

Relacione a Coluna 1 à Coluna 2, associando os princípios de contabilidade aos seus

respectivos conceitos.

Coluna 1 1. Oportunidade. 2. Competência. 3. Prudência. 4. Continuidade.

Coluna 2 ( ) Pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta essa circunstância.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. Pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Oportunidade. 2. Competência. 3. Prudência. 4. Continuidade.

Coluna 2 ( ) Pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta essa circunstância.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. Pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107298

Contabilidade Geral

A demonstração contábil tem por finalidade apresentar a origem da riqueza gerada

pela empresa e como essa riqueza foi distribuída entre os diversos setores que contribuíram, direta

ou indiretamente, para a sua geração. Essa definição refere-se à Demonstração:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107210

Contabilidade Geral

Sobre orçamento, analise as afirmações abaixo:

1. Orçamento é a expressão quantitativa de um plano de ação e ajuda a coordenação e implementação de um plano. 2. Um dos propósitos do orçamento é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa. Isso faz com que todas as áreas trabalhem de forma sinérgica em busca dos planos e do alcance do lucro. 3. Alguns dos propósitos gerais no plano orçamentário são: orçamento como sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de avaliação e controle. 4. Os princípios gerais para a estruturação do plano orçamentário são: orientação para objetivos, envolvimento dos gestores, comunicação integral, expectativas realísticas, aplicação flexível e reconhecimento dos esforços individuais e de grupos. 5. Em linhas gerais, o processo de elaboração do orçamento possui três grandes fases: previsão, reprojeção e controle. A fase de previsão é a etapa em que se verifica se os objetivos previstos foram atingidos, por meio da análise das variações. Dessa forma, analisa-se o desempenho das áreas e eventuais correções necessárias.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Orçamento é a expressão quantitativa de um plano de ação e ajuda a coordenação e implementação de um plano. 2. Um dos propósitos do orçamento é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa. Isso faz com que todas as áreas trabalhem de forma sinérgica em busca dos planos e do alcance do lucro. 3. Alguns dos propósitos gerais no plano orçamentário são: orçamento como sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de avaliação e controle. 4. Os princípios gerais para a estruturação do plano orçamentário são: orientação para objetivos, envolvimento dos gestores, comunicação integral, expectativas realísticas, aplicação flexível e reconhecimento dos esforços individuais e de grupos. 5. Em linhas gerais, o processo de elaboração do orçamento possui três grandes fases: previsão, reprojeção e controle. A fase de previsão é a etapa em que se verifica se os objetivos previstos foram atingidos, por meio da análise das variações. Dessa forma, analisa-se o desempenho das áreas e eventuais correções necessárias.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

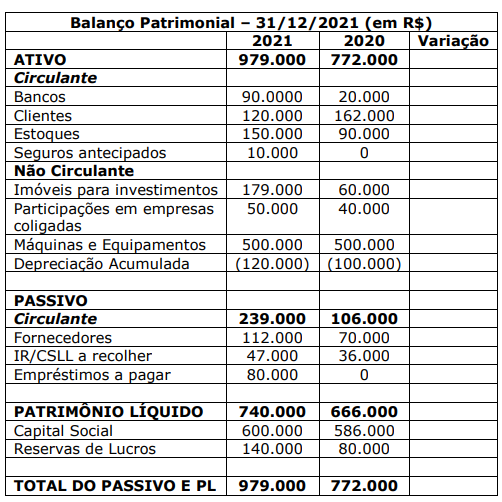

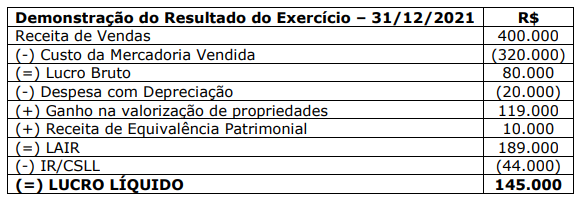

Q2107112

Contabilidade Geral

Texto associado

Para responder à questão, utilize o Balanço Patrimonial e a Demonstração do

Resultado do Exercício da Cia. ABDF Ltda. abaixo.

Informações adicionais:

- A coluna “Variação”, constante no Balanço Patrimonial, encontra-se em branco pois poderá, a juízo

do candidato, servir de ferramenta para apoio gerencial na resolução das questões.

- A Cia ABDF pagou dividendos relativos ao exercício de 2021 no montante de R$ 85.000, os quais

foram classificados como Atividades de Financiamento para elaboração da Demonstração do Fluxo

de Caixa.

Assinale a alternativa que apresenta o total do caixa das atividades operacionais

apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto, em reais.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107111

Contabilidade Geral

Texto associado

Para responder à questão, utilize o Balanço Patrimonial e a Demonstração do

Resultado do Exercício da Cia. ABDF Ltda. abaixo.

Informações adicionais:

- A coluna “Variação”, constante no Balanço Patrimonial, encontra-se em branco pois poderá, a juízo

do candidato, servir de ferramenta para apoio gerencial na resolução das questões.

- A Cia ABDF pagou dividendos relativos ao exercício de 2021 no montante de R$ 85.000, os quais

foram classificados como Atividades de Financiamento para elaboração da Demonstração do Fluxo

de Caixa.

Assinale a alternativa que apresenta o total do caixa das atividades de

investimentos apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto, em

reais o

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

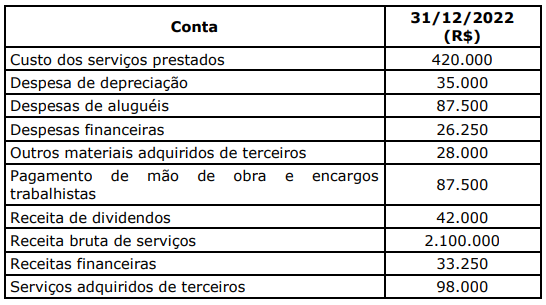

Q2107109

Contabilidade Geral

Conforme prevê o Pronunciamento Técnico CPC 09, de 2008, a Demonstração do

Valor Adicionado (DVA), representa um dos elementos componentes do Balanço Social e tem por

finalidade evidenciar a riqueza criada pela entidade e sua distribuição durante determinado período.

Para tanto, “sua elaboração deve levar em conta o Pronunciamento Conceitual Básico do CPC

intitulado Estrutura Conceitual Básica para a Elaboração e Apresentação das Demonstrações

Contábeis, e seus dados, em sua grande maioria, são obtidos principalmente a partir da

Demonstração do Resultado” (CPC 09, p. 1).

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107108

Contabilidade Geral

Em 31/12/2022, as informações apresentadas pela Cia AXV a determinado banco

de fomento apontaram um lucro líquido de R$ 1.125.000. Conforme previsão estatutária, os

percentuais destinados à Reserva Estatutária e aos Dividendo Mínimos Obrigatórios são,

respectivamente, de 10% e 30% do lucro líquido. A Cia. deveria obrigatoriamente constituir reserva

legal, nos termos da Lei no 6.404/1976, sendo que o limite estabelecido na lei não foi atingido. Além

disso, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, precisaria

reter R$ 743.000 do lucro para realizar os investimentos planejados na ampliação de geração de

energia própria com a utilização de energias renováveis. Assinale a alternativa que apresenta,

respectivamente, o valor distribuído, em reais, como Reserva para Expansão e o valor retido como

Dividendo Mínimo Obrigatório.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107107

Contabilidade Geral

m outubro de 2022, ao verificar os relatórios gerenciais da Empresa DFCS Cia.

Ltda., o Analista de Projetos de uma instituição bancária bastante conhecida pela sua atuação no

fomento às atividades rurais deparou-se com a seguinte situação:

Exatamente no mês de outubro de 2022, a empresa foi acionada judicialmente pela Fazenda Estadual em relação a débitos decorrentes de valores já inscritos em Dívida Ativa Tributária e Não Tributária. A empresa estima que haverá uma provável saída de recursos em 4 anos e o valor estimado de forma confiável para pagamento da ação judicial é de R$ 2.000.000,00.

Considerando uma taxa de desconto de 10%, assinale a alternativa que apresenta o valor da provisão tributária que será reconhecida em outubro de 2022 e o seu lançamento contábil. Para os arredondamentos, deverão ser consideradas até 3 (três) casas decimais após a vírgula.

Exatamente no mês de outubro de 2022, a empresa foi acionada judicialmente pela Fazenda Estadual em relação a débitos decorrentes de valores já inscritos em Dívida Ativa Tributária e Não Tributária. A empresa estima que haverá uma provável saída de recursos em 4 anos e o valor estimado de forma confiável para pagamento da ação judicial é de R$ 2.000.000,00.

Considerando uma taxa de desconto de 10%, assinale a alternativa que apresenta o valor da provisão tributária que será reconhecida em outubro de 2022 e o seu lançamento contábil. Para os arredondamentos, deverão ser consideradas até 3 (três) casas decimais após a vírgula.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107106

Contabilidade Geral

A Gestão do Capital de Giro está intimamente associada a um processo robusto de

governança e gestão financeira de recebíveis pelas organizações. Para Neto e Silva (2012), em sua

célebre obra Administração do Capital de Giro, a política de crédito fixa os parâmetros da empresa

em termos de vendas a prazo. Suas principais medidas financeiras são:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107105

Contabilidade Geral

Dados extraídos dos Demonstrativos Contábeis da Indústria ZZQ indicaram a

seguinte situação de contas e saldos em 31/12/2021:

Vendas Líquidas: R$ 32.000.000 Ativo Total: R$ 64.000.000 Exigível Total: R$ 24.000.000 CMV: R$ 12.500.000 Ativo Intangível – Marcas e Patentes: R$ 1.000.000 Patrimônio Líquido: R$ 40.000.000

Além disso, seu indicador de margem líquida era de 10%. Com base nessas informações, conclui-se que as taxas de Retorno do Patrimônio Líquido e do Ativo são, respectivamente:

Vendas Líquidas: R$ 32.000.000 Ativo Total: R$ 64.000.000 Exigível Total: R$ 24.000.000 CMV: R$ 12.500.000 Ativo Intangível – Marcas e Patentes: R$ 1.000.000 Patrimônio Líquido: R$ 40.000.000

Além disso, seu indicador de margem líquida era de 10%. Com base nessas informações, conclui-se que as taxas de Retorno do Patrimônio Líquido e do Ativo são, respectivamente:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107104

Contabilidade Geral

Um Analista de Projetos de Instituição Financeira foi incumbido da realização da

análise econômico-financeira e de viabilidade de um projeto para implantação de um robusto

sistema de geração de energia sustentável na Companhia Verde XZT. De posse das demonstrações

contábeis, deparou-se com os seguintes saldos, em reais, na data de 31/12/2021:

Ativo Circulante: 1.050.000 Ativo Realizável a Longo Prazo: 350.000 Ativo Total: 2.100.000

Passivo Circulante: 700.000 Passivo Não Circulante: 175.000

Receita Bruta de Vendas: 923.732

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 0,51. II. O Índice de Liquidez Corrente é 1,68. III. O Índice de Participação de Capitais de Terceiros – PCT é 0,74. IV. O Índice de Liquidez Geral é 1,60.

Quais estão INCORRETAS?

Ativo Circulante: 1.050.000 Ativo Realizável a Longo Prazo: 350.000 Ativo Total: 2.100.000

Passivo Circulante: 700.000 Passivo Não Circulante: 175.000

Receita Bruta de Vendas: 923.732

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 0,51. II. O Índice de Liquidez Corrente é 1,68. III. O Índice de Participação de Capitais de Terceiros – PCT é 0,74. IV. O Índice de Liquidez Geral é 1,60.

Quais estão INCORRETAS?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107103

Contabilidade Geral

Quando um analista se depara com empresa que está com necessidade de capital

de giro negativa, pode-se afirmar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107102

Contabilidade Geral

A Empresa ABC, pertencente ao ramo da comercialização de insumos agrícolas,

apresentou em seu Balanço Patrimonial de 31/12/2021 saldo de R$ 487.500,00 em passivos

circulantes. Além disso, a composição de suas exigibilidades era de 80%, e a relação entre as fontes

de recursos era igual a 1,0. Considerando essas informações, conclui-se que o montante de

Recursos Próprios, em reais, será:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107099

Contabilidade Geral

Quanto à apresentação das demonstrações contábeis e à correlação às Normas

Internacionais de Contabilidade, e tendo por base o Pronunciamento Técnico CPC 26, reconhecido

pela Resolução CMN nº 676/2011, analise as assertivas a seguir:

I. A entidade deve apresentar como informação mínima dois balanços patrimoniais, duas demonstrações do resultado e do resultado abrangente, duas demonstrações do resultado (se apresentadas separadamente), duas demonstrações dos fluxos de caixa, duas demonstrações das mutações do patrimônio líquido e duas demonstrações dos fluxos de caixa (se apresentadas), bem como as respectivas notas explicativas. II. A entidade pode retificar políticas contábeis inadequadas por meio da divulgação das políticas contábeis utilizadas ou por meio de notas explicativas ou qualquer outra divulgação explicativa. III. A entidade pode, se permitido legalmente, apresentar uma única demonstração do resultado do período e outros resultados abrangentes, com a demonstração do resultado e outros resultados abrangentes apresentados em duas seções. As seções devem ser apresentadas juntas, com o resultado do período apresentado em primeiro lugar seguido pela seção de outros resultados abrangentes. IV. Qualquer que seja o método de apresentação adotado para o circulante e o não circulante, a entidade deve divulgar o montante esperado a ser recuperado ou liquidado em até dezoito meses ou mais do que dezoito meses, após o período de reporte, para cada item de ativo e passivo.

Quais estão corretas?

I. A entidade deve apresentar como informação mínima dois balanços patrimoniais, duas demonstrações do resultado e do resultado abrangente, duas demonstrações do resultado (se apresentadas separadamente), duas demonstrações dos fluxos de caixa, duas demonstrações das mutações do patrimônio líquido e duas demonstrações dos fluxos de caixa (se apresentadas), bem como as respectivas notas explicativas. II. A entidade pode retificar políticas contábeis inadequadas por meio da divulgação das políticas contábeis utilizadas ou por meio de notas explicativas ou qualquer outra divulgação explicativa. III. A entidade pode, se permitido legalmente, apresentar uma única demonstração do resultado do período e outros resultados abrangentes, com a demonstração do resultado e outros resultados abrangentes apresentados em duas seções. As seções devem ser apresentadas juntas, com o resultado do período apresentado em primeiro lugar seguido pela seção de outros resultados abrangentes. IV. Qualquer que seja o método de apresentação adotado para o circulante e o não circulante, a entidade deve divulgar o montante esperado a ser recuperado ou liquidado em até dezoito meses ou mais do que dezoito meses, após o período de reporte, para cada item de ativo e passivo.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107096

Contabilidade Geral

Com base na Resolução CMN nº 4.966/2021, que dispõe sobre os conceitos e os

critérios contábeis aplicáveis a instrumentos financeiros, bem como para a designação e o

reconhecimento das relações de proteção (contabilidade de hedge) pelas instituições financeiras e

demais instituições autorizadas a funcionar pelo Banco Central do Brasil, analise as assertivas a

seguir:

I. Instrumento financeiro é a contraprestação pelo valor do dinheiro no tempo, pelo risco de crédito associado ao saldo do principal em aberto durante período de tempo específico e por outros riscos e custos básicos do instrumento, bem como pela margem de lucro. II. No caso de reestruturação de ativos financeiros, o valor contábil líquido do instrumento deve ser avaliado para representar o valor presente dos fluxos de caixa contratuais reestruturados, descontados pela taxa de juros efetiva futuramente ajustada. III. É vedada a reclassificação de passivos financeiros. IV. É vedado o reconhecimento, no resultado do período, de receita de qualquer natureza ainda não recebida relativa a ativo financeiro com problema de recuperação de crédito.

Quais estão corretas?

I. Instrumento financeiro é a contraprestação pelo valor do dinheiro no tempo, pelo risco de crédito associado ao saldo do principal em aberto durante período de tempo específico e por outros riscos e custos básicos do instrumento, bem como pela margem de lucro. II. No caso de reestruturação de ativos financeiros, o valor contábil líquido do instrumento deve ser avaliado para representar o valor presente dos fluxos de caixa contratuais reestruturados, descontados pela taxa de juros efetiva futuramente ajustada. III. É vedada a reclassificação de passivos financeiros. IV. É vedado o reconhecimento, no resultado do período, de receita de qualquer natureza ainda não recebida relativa a ativo financeiro com problema de recuperação de crédito.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107093

Contabilidade Geral

Texto associado

Para responder à questão, considere a Resolução CMN nº 4.557/2017, que

dispõe sobre a estrutura de gerenciamento de riscos, a estrutura de gerenciamento de

capital e a política de divulgação de informações.

Sobre gestão de risco de mercado e de instrumentos de carteira bancária, analise

as assertivas a seguir e assinale a alternativa correta.

I. Os instrumentos sujeitos ao risco de mercado devem ser gerenciados por uma estrutura de mesa de operações, definida como o órgão para exercício, com finalidade definida, de avaliação prospectiva dos potenciais impactos de eventos e circunstâncias adversos na instituição ou em um portfólio específico. II. Transferência interna de riscos corresponde ao registro interno de operação com instrumentos derivativos que possibilite a transferência de riscos dentro da carteira bancária, entre a carteira bancária e a carteira de negociação ou dentro da carteira de negociação de um mesmo conglomerado financeiro. III. Define-se o IRRBB como o risco decorrido ou atual do impacto de movimentos adversos das taxas de juros no capital e nos resultados da instituição financeira, para os instrumentos classificados na carteira financeira.

I. Os instrumentos sujeitos ao risco de mercado devem ser gerenciados por uma estrutura de mesa de operações, definida como o órgão para exercício, com finalidade definida, de avaliação prospectiva dos potenciais impactos de eventos e circunstâncias adversos na instituição ou em um portfólio específico. II. Transferência interna de riscos corresponde ao registro interno de operação com instrumentos derivativos que possibilite a transferência de riscos dentro da carteira bancária, entre a carteira bancária e a carteira de negociação ou dentro da carteira de negociação de um mesmo conglomerado financeiro. III. Define-se o IRRBB como o risco decorrido ou atual do impacto de movimentos adversos das taxas de juros no capital e nos resultados da instituição financeira, para os instrumentos classificados na carteira financeira.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107092

Contabilidade Geral

Os bancos de desenvolvimento podem realizar as seguintes operações e atividades,

desde que compatíveis com o seu objetivo, observada a legislação e a regulamentação específica

aplicável a cada caso. Em relação a essas operações a atividades, analise as assertivas abaixo:

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107091

Contabilidade Geral

Os bancos de desenvolvimento podem empregar em suas atividades, observada a

legislação e a regulamentação específica aplicável a cada caso, além de recursos próprios, os

provenientes de outras fontes. Em relação a essas fontes, analise as assertivas abaixo, assinalando

V, se verdadeiras, ou F, se falsas.

( ) Negociação de certificados de cédulas de crédito bancário. ( ) Depósitos a prazo, condicionados à emissão de certificado. ( ) Negociação de títulos, cédulas e certificados do agronegócio. ( ) Operações de crédito ou aportes do setor público federal, estadual ou municipal. ( ) Empréstimos e financiamentos obtidos no país e no exterior.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Negociação de certificados de cédulas de crédito bancário. ( ) Depósitos a prazo, condicionados à emissão de certificado. ( ) Negociação de títulos, cédulas e certificados do agronegócio. ( ) Operações de crédito ou aportes do setor público federal, estadual ou municipal. ( ) Empréstimos e financiamentos obtidos no país e no exterior.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107090

Contabilidade Geral

A referida Lei estabelece que são competências privativas da Assembleia Geral:

I. Manifestar-se sobre o relatório da administração e as contas da diretoria. II. Deliberar, quando se tratar de companhias abertas, sobre a celebração de transações com partes relacionadas, a alienação ou a contribuição para outra empresa de ativos, caso o valor da operação corresponda a mais de 50% (cinquenta por cento) do valor dos ativos totais da companhia constantes do último balanço aprovado. III. Eleger ou destituir, a qualquer tempo, os administradores e fiscais da companhia, ressalvados os diretores da companhia. IV. Deliberar sobre transformação, fusão, incorporação e cisão da companhia, sua dissolução e liquidação, eleger e destituir liquidantes e julgar as suas contas.

Quais estão corretas?

I. Manifestar-se sobre o relatório da administração e as contas da diretoria. II. Deliberar, quando se tratar de companhias abertas, sobre a celebração de transações com partes relacionadas, a alienação ou a contribuição para outra empresa de ativos, caso o valor da operação corresponda a mais de 50% (cinquenta por cento) do valor dos ativos totais da companhia constantes do último balanço aprovado. III. Eleger ou destituir, a qualquer tempo, os administradores e fiscais da companhia, ressalvados os diretores da companhia. IV. Deliberar sobre transformação, fusão, incorporação e cisão da companhia, sua dissolução e liquidação, eleger e destituir liquidantes e julgar as suas contas.

Quais estão corretas?