Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Contábeis |

Q4088726

Contabilidade Geral

Uma entidade vendia aparelhos de informática a clientes

corporativos. Quando a venda era realizada à vista, a entidade

oferecia, gratuitamente, cursos de treinamento, para serem

utilizados por tempo indeterminado.

O custo do curso, por cliente, para a entidade, era de R$ 1.000,00, e o seu valor de mercado era de R$ 3.000,00. A empresa tem a obrigação de prestar o serviço de treinamento sem remuneração direta. Além disso, o curso é ministrado exclusivamente para os clientes que realizam as suas compras à vista.

Em 31/12/2025, a entidade realizou cinquenta vendas à vista. Na data, estimou que 50% dos clientes iriam realizar o treinamento apenas em 2026, 30%, apenas em 2027, e que o restante não realizaria o treinamento.

No Balanço Patrimonial, em 31/12/2025, a entidade reconheceu o seguinte montante no passivo não circulante:

O custo do curso, por cliente, para a entidade, era de R$ 1.000,00, e o seu valor de mercado era de R$ 3.000,00. A empresa tem a obrigação de prestar o serviço de treinamento sem remuneração direta. Além disso, o curso é ministrado exclusivamente para os clientes que realizam as suas compras à vista.

Em 31/12/2025, a entidade realizou cinquenta vendas à vista. Na data, estimou que 50% dos clientes iriam realizar o treinamento apenas em 2026, 30%, apenas em 2027, e que o restante não realizaria o treinamento.

No Balanço Patrimonial, em 31/12/2025, a entidade reconheceu o seguinte montante no passivo não circulante:

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Contábeis |

Q4088725

Contabilidade Geral

Em novembro de 2025, a Cia X detectou erro de escrituração no

estoque, ocorrido no primeiro semestre do ano. O procedimento

inadequado foi realizado intencionalmente para produzir um

resultado melhor no ano. Como o erro foi considerado imaterial,

a administração não pretende efetuar correção.

O procedimento é considerado tecnicamente

O procedimento é considerado tecnicamente

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Contábeis |

Q4088724

Contabilidade Geral

Em 01/06/2024, uma entidade pagou, antecipadamente,

18 meses de aluguel. Por conta da antecipação, recebeu um

desconto comercial de 10% sobre o valor mensal do aluguel.

A entidade elaborou a sua Demonstração do Resultado, em 31/12/2024 e em 31/12/2025, de acordo com o Regime de Caixa.

Ao comparar o resultado do período com o que seria obtido se tivesse seguido o Regime de Competência, constatou que os resultados de 31/12/2024 e de 31/12/2025, de acordo com o Regime de Caixa, estavam, respectivamente,

A entidade elaborou a sua Demonstração do Resultado, em 31/12/2024 e em 31/12/2025, de acordo com o Regime de Caixa.

Ao comparar o resultado do período com o que seria obtido se tivesse seguido o Regime de Competência, constatou que os resultados de 31/12/2024 e de 31/12/2025, de acordo com o Regime de Caixa, estavam, respectivamente,

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Contábeis |

Q4088718

Contabilidade Geral

Um ente público arrecada os seus tributos por intermédio de um

agente arrecadador.

Inicialmente, quando o montante é recebido pelo agente arrecadador, ele reconhece uma receita. Já quando o montante é transferido para o ente público, o agente arrecadador reconhece uma despesa, e o ente público, uma receita.

De acordo com a NBC TSP 01– RECEITA DE TRANSAÇÃO SEM CONTRAPRESTAÇÃO, o procedimento é considerado

Inicialmente, quando o montante é recebido pelo agente arrecadador, ele reconhece uma receita. Já quando o montante é transferido para o ente público, o agente arrecadador reconhece uma despesa, e o ente público, uma receita.

De acordo com a NBC TSP 01– RECEITA DE TRANSAÇÃO SEM CONTRAPRESTAÇÃO, o procedimento é considerado

Q4087284

Contabilidade Geral

A Cia. Alfa apresentou, no exercício de 2024, os

seguintes dados contábeis (valores em R$):

• lucro líquido do exercício: 240.000;

• depreciação: 60.000;

• aumento em imobilizado: 135.000;

• aumento em contas a receber: 30.000;

• diminuição em estoques: 25.000;

• aumento em fornecedores: 18.000;

• aumento em empréstimos: 150.000;

• aumento de investimentos: 25.000;

• ganho na venda de um veículo: 10.000;

• valor recebido pela venda do veículo: 55.000;

• receita com resultado de equivalência patrimonial: 15.000.

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais (FCO) da Cia. Alfa pelo método indireto será

• lucro líquido do exercício: 240.000;

• depreciação: 60.000;

• aumento em imobilizado: 135.000;

• aumento em contas a receber: 30.000;

• diminuição em estoques: 25.000;

• aumento em fornecedores: 18.000;

• aumento em empréstimos: 150.000;

• aumento de investimentos: 25.000;

• ganho na venda de um veículo: 10.000;

• valor recebido pela venda do veículo: 55.000;

• receita com resultado de equivalência patrimonial: 15.000.

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais (FCO) da Cia. Alfa pelo método indireto será

Q4087283

Contabilidade Geral

Considere que, em 2 de janeiro de 2022, a UNIRIO

adquiriu um equipamento destinado ao uso em

suas atividades operacionais pelo valor de

R$ 240.000. Na data do reconhecimento inicial, a

entidade estimou vida útil de 10 anos, valor

residual de R$ 24.000 e adotou o método linear de

depreciação.

Em 31 de dezembro de 2023, após dois anos de utilização do ativo, foi realizado teste de recuperabilidade, tendo sido identificado que o seu valor recuperável correspondia a R$ 160.000, não havendo alteração das estimativas de vida útil e de valor residual. Considerando exclusivamente os efeitos da depreciação e do teste de recuperabilidade reconhecidos até essa data, assinale a alternativa que apresenta o valor contábil líquido do equipamento em 31 de dezembro de 2025.

Em 31 de dezembro de 2023, após dois anos de utilização do ativo, foi realizado teste de recuperabilidade, tendo sido identificado que o seu valor recuperável correspondia a R$ 160.000, não havendo alteração das estimativas de vida útil e de valor residual. Considerando exclusivamente os efeitos da depreciação e do teste de recuperabilidade reconhecidos até essa data, assinale a alternativa que apresenta o valor contábil líquido do equipamento em 31 de dezembro de 2025.

Q4087282

Contabilidade Geral

Em X1, a Cia ABC adquiriu 60% de participação na

Cia XYZ em uma combinação de negócios, obtendo

o controle sobre a investida. O valor pago pelos

60% foi de R$ 220.000. Na data da aquisição,

verificaram-se os seguintes valores no Balanço

Patrimonial da Cia XYZ:

• valor contábil total do patrimônio: R$ 300.000;

• valor justo líquido dos ativos identificáveis adquiridos e dos passivos assumidos: R$ 350.000.

Considerando as normas contábeis vigentes, o montante do Ágio por Expectativa de Rentabilidade Futura (Goodwill) contabilizado pela Cia ABC, em relação à compra da participação na Cia XYZ, foi de

• valor contábil total do patrimônio: R$ 300.000;

• valor justo líquido dos ativos identificáveis adquiridos e dos passivos assumidos: R$ 350.000.

Considerando as normas contábeis vigentes, o montante do Ágio por Expectativa de Rentabilidade Futura (Goodwill) contabilizado pela Cia ABC, em relação à compra da participação na Cia XYZ, foi de

Q4087281

Contabilidade Geral

A empresa Alfa realizou uma venda de mercadorias

sujeita à incidência do Imposto sobre Bens e

Serviços (IBS) e da Contribuição sobre Bens e

Serviços (CBS), no contexto do novo sistema de

tributação sobre o consumo instituído pela

legislação vigente.

• Valor das mercadorias (líquido): R$ 350.000.

• Frete cobrado do adquirente: R$ 5.000.

• Outros encargos debitados ao comprador: R$ 1.500.

• IPI destacado: R$ 35.000.

• Contribuição sobre Bens e Serviços (CBS) destacada: R$ 28.000.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do município de destino da operação: 5%.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do estado de destino da operação: 18%.

Considere que a empresa Alfa é contribuinte regular da CBS e do IBS e que ambos os tributos estão sendo integralmente exigidos à época da ocorrência dos respectivos fatos geradores, não havendo qualquer regime especial, benefício fiscal ou diferimento aplicável à operação. Com base nas disposições legais aplicáveis ao IBS, assinale a alternativa que apresenta o valor que deverá ser destacado a título de IBS na nota fiscal emitida pelo contador da empresa Alfa.

• Valor das mercadorias (líquido): R$ 350.000.

• Frete cobrado do adquirente: R$ 5.000.

• Outros encargos debitados ao comprador: R$ 1.500.

• IPI destacado: R$ 35.000.

• Contribuição sobre Bens e Serviços (CBS) destacada: R$ 28.000.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do município de destino da operação: 5%.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do estado de destino da operação: 18%.

Considere que a empresa Alfa é contribuinte regular da CBS e do IBS e que ambos os tributos estão sendo integralmente exigidos à época da ocorrência dos respectivos fatos geradores, não havendo qualquer regime especial, benefício fiscal ou diferimento aplicável à operação. Com base nas disposições legais aplicáveis ao IBS, assinale a alternativa que apresenta o valor que deverá ser destacado a título de IBS na nota fiscal emitida pelo contador da empresa Alfa.

Q4087280

Contabilidade Geral

Uma entidade iniciou suas atividades em

01/01/20X1. No mês de janeiro, ocorreram as

seguintes operações:

• venda de mercadorias no valor de R$ 150.000, sendo R$ 100.000 recebidos à vista e R$ 50.000 a prazo (para recebimento em março/20X1);

• custo das mercadorias vendidas no valor de R$ 35.000;

• compra de mercadorias no valor de R$ 60.000, sendo R$ 60.000 pagos somente em fevereiro/20X1;

• reconhecimento de despesa de salários de R$ 10.000, paga em fevereiro/20X1;

• reconhecimento de despesa de aluguel referente a janeiro, no valor de R$ 8.000, que será paga em fevereiro/20X1;

• reconhecimento de perdas estimadas em créditos de liquidação duvidosa (PECLD) no valor de R$ 3.000;

• recebimento, em janeiro/20X1, de R$ 5.000 referentes a serviços que serão prestados somente em fevereiro/20X1.

Com base nas informações fornecidas e considerando as disposições da legislação societária brasileira e os critérios definidos pelas Normas Contábeis aplicáveis, assinale a alternativa que apresenta corretamente o lucro líquido apurado em 31/01/20X1, segundo o regime indicado.

• venda de mercadorias no valor de R$ 150.000, sendo R$ 100.000 recebidos à vista e R$ 50.000 a prazo (para recebimento em março/20X1);

• custo das mercadorias vendidas no valor de R$ 35.000;

• compra de mercadorias no valor de R$ 60.000, sendo R$ 60.000 pagos somente em fevereiro/20X1;

• reconhecimento de despesa de salários de R$ 10.000, paga em fevereiro/20X1;

• reconhecimento de despesa de aluguel referente a janeiro, no valor de R$ 8.000, que será paga em fevereiro/20X1;

• reconhecimento de perdas estimadas em créditos de liquidação duvidosa (PECLD) no valor de R$ 3.000;

• recebimento, em janeiro/20X1, de R$ 5.000 referentes a serviços que serão prestados somente em fevereiro/20X1.

Com base nas informações fornecidas e considerando as disposições da legislação societária brasileira e os critérios definidos pelas Normas Contábeis aplicáveis, assinale a alternativa que apresenta corretamente o lucro líquido apurado em 31/01/20X1, segundo o regime indicado.

Q4087279

Contabilidade Geral

Ao elaborar as demonstrações contábeis de

determinada entidade, o contador adotou

procedimentos destinados a assegurar que as

informações nelas apresentadas representassem

fidedignamente a essência econômica das

transações, dos eventos e das circunstâncias, e

não apenas a sua forma legal. À luz da Estrutura

Conceitual para Relatório Financeiro, assinale a

alternativa que apresenta a característica

qualitativa fundamental da informação contábil

diretamente associada a esse procedimento.

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Administração |

Q4086813

Contabilidade Geral

Os estoques são mensurados inicialmente pelo custo de

aquisição. Contudo, quando o valor de mercado torna-se inferior

a esse custo, a contabilidade determina o reconhecimento da

perda, de modo que o ativo não seja apresentado por valor

superior ao efetivamente recuperável.

Com base nesse critério, o procedimento a ser adotado, quando o valor de mercado do estoque for inferior a seu custo de aquisição, é

Com base nesse critério, o procedimento a ser adotado, quando o valor de mercado do estoque for inferior a seu custo de aquisição, é

Q4086446

Contabilidade Geral

A contadora de um instituto federal, designada

para compor a comissão de recebimento de bens,

mantém paralelamente relação profissional

privada com uma empresa que participa de

certames licitatórios no mesmo campus. Um

representante dessa empresa oferece-lhe um

presente e solicita o acesso antecipado a

informações sigilosas sobre o julgamento de

propostas, sob o pretexto de agilizar os trâmites

processuais. Com base estritamente na NBC PG 01

(Código de Ética Profissional do Contador),

assinale a alternativa que apresenta a conduta

correta diante dessa situação.

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084964

Contabilidade Geral

A instrução normativa RFB Nº 2.237, de 4 de dezembro de 2024, dispõe sobre a Declaração de Débitos

e Créditos Tributários Federais DCTFWeb. De acordo com o Art. 3º são obrigados a apresentar a

DCTFWeb, exceto:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084949

Contabilidade Geral

A NBC TG 26 (R5) estabelece que as demonstrações contábeis devem ser elaboradas utilizando-se o

regime de competência, exceto para uma demonstração específica que, por sua natureza de mensuração de

entradas e saídas físicas de recursos, é elaborada com base no regime de caixa.

O contabilista da Câmara Municipal de Tabatinga/SP deve identificar que essa exceção obrigatória ao regime de competência refere-se à:

O contabilista da Câmara Municipal de Tabatinga/SP deve identificar que essa exceção obrigatória ao regime de competência refere-se à:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084948

Contabilidade Geral

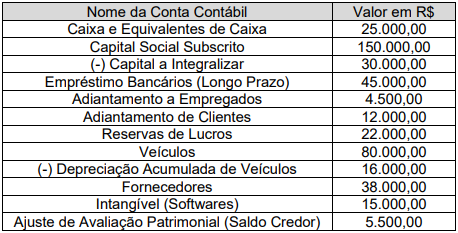

A cidade de Tabatinga/SP é uma grande produtora de suco natural de laranja. O município abriga uma

indústria reconhecida no setor de bebidas. Em um caso hipotético, a empresa Suco é vida Ltda. apresentou,

em 31/12/2025, os seguintes saldos em suas contas contábeis:

Com base, exclusivamente, nas informações acima, qual é o valor total do patrimônio Líquido da empresa Suco é Vida Ltda.

Com base, exclusivamente, nas informações acima, qual é o valor total do patrimônio Líquido da empresa Suco é Vida Ltda.

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084946

Contabilidade Geral

A Empresa de ursinho de pelúcia para Cães, Nayrobi patinhas do céu LTDA., ao final do período

administrativo, precisa realizar o encerramento das contas de resultado. Dentre as alternativas abaixo,

assinale qual é o procedimento contábil correto para zerar as contas de receitas e despesas e apurar o lucro

ou prejuízo:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084945

Contabilidade Geral

Após o encerramento das contas de resultado, a empresa de ursinho de pelúcia para cães, Nayrobi

anjo do céu LTDA. deve levantar suas demonstrações contábeis. Nessa condição, qual demonstração é

responsável por evidenciar a posição financeira e patrimonial da empresa em uma determinada data,

apresentando ativos, passivos e o patrimônio líquido:

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Professor EBTT - Ciências Contábeis |

Q4084888

Contabilidade Geral

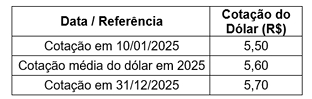

A empresa Serviços Integrados Nexus S. A., cuja

moeda funcional é o real, obteve, em 10/01/2025,

um financiamento de US$ 30.000, sem juros, junto

a uma instituição financeira estrangeira, com

vencimento em quatro anos. As cotações do dólar

relevantes são:

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Professor EBTT - Ciências Contábeis |

Q4084887

Contabilidade Geral

Em relação ao plano de contas, a estrutura

hierárquica permite organizar as contas de acordo

com o nível de detalhamento das informações

contábeis. Nesse contexto, as contas que agrupam

outras contas e representam o conjunto em seu

menor nível de detalhamento são denominadas

contas

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Professor EBTT - Ciências Contábeis |

Q4084884

Contabilidade Geral

É o exercício de cautela ao fazer julgamentos sob

condições de incerteza. Esse exercício significa

que ativos e receitas não estão superavaliados e

passivos e despesas não estão subavaliados. Da

mesma forma, não permite a subavaliação de

ativos ou receitas nem a superavaliação de

passivos ou despesas. Essas divulgações

distorcidas podem levar à superavaliação ou à

subavaliação de receitas ou despesas em períodos

futuros. Essa representação trata-se do exercício

do princípio contábil da