Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na apuração da perda por desvalorização de um ativo, o valor em uso deve refletir o valor presente da estimativa das futuras entradas e saídas de caixa decorrentes do uso contínuo desse ativo, devendo ser desconsiderados os fluxos de caixa líquidos esperados com a venda do ativo ao término de sua vida útil.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

De acordo com a estrutura conceitual para relatório financeiro, os ativos representam recursos econômicos, o passivo e o patrimônio líquido retratam as reivindicações contra a entidade, e as receitas e despesas são as parcelas das alterações em recursos econômicos e reivindicações que refletem o desempenho da entidade, tendo como base o regime de competência.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Um ativo não monetário que tenha sido adquirido a prazo, com juros implícitos ou explícitos embutidos no seu preço, deve ser mensurado pelo seu valor presente, quando de seu reconhecimento inicial, e ser submetido a ajustes subsequentes no que diz respeito à figura dos juros embutidos identificados no momento da aquisição.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Um custo que não seja de aquisição nem de transformação somente deve ser incluído nos custos dos estoques se tiver sido incorrido para colocar os referidos ativos no seu local e na sua condição atuais.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

É vedado às sociedades por ações transferir valores registrados na conta ajustes de avaliação patrimonial para contas de resultado do exercício.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

Nas demonstrações financeiras, é permitida a agregação de pequenos saldos, desde que sua natureza seja indicada e seus valores não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas, sendo vedada a utilização de expressões genéricas para designar a conta representativa dessa agregação.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

A elaboração da demonstração do valor adicionado ao fim de cada exercício social é um procedimento contábil obrigatório somente para as companhias abertas.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

Os adiantamentos concedidos por uma companhia às sociedades por ela controladas devem ser classificados no grupamento ativo realizável a longo prazo do balanço patrimonial, independentemente do prazo de realização desses direitos e do fato de os adiantamentos terem sido ou não decorrentes de operações que constituem negócios usuais na exploração do objeto social da companhia.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

Suponha que uma sociedade por ações tenha adquirido o direito de receber R$ 1 mil de determinado cliente e assumido, concomitantemente, uma obrigação de pagar R$ 500 a esse mesmo cliente. Nesse caso, a sociedade por ações pode classificar, no balanço patrimonial, os saldos das referidas transações como um ativo no valor de R$ 500, independentemente da existência de direito de compensação envolvendo essas transações.

Estoque inicial em 01/04/x1 de 10 unidades ao custo unitário de R$ 15,00.

Compras Líquidas em 10/04/x1 de 10 unidades ao custo unitário de R$ 12,00.

Venda em 20/04/x1 de 15 unidades ao preço unitário de R$ 15,00.

Estoque Final de 5 unidades ao custo unitário de R$ 12,00.

Com base nessas informações, assinale a alternativa que apresenta, corretamente, o custo das vendas neste mês 04/x1.

Sobre um fato administrativo, assinale a alternativa que apresenta, corretamente, um fato permutativo entre elementos do passivo.

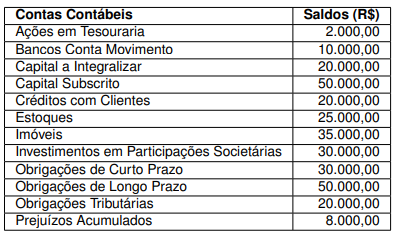

Com base nessas informações, assinale a alternativa que apresenta, corretamente, o valor do patrimônio líquido dessa empresa.

Sobre as penalidades na aplicação das sanções éticas, assinale a alternativa que apresenta, corretamente, aquelas que podem ser consideradas como agravantes.

• Caixa e equivalentes: R$ 400.000;

• Clientes a receber no valor de R$ 150.000, com prazo de 120 dias;

• Empréstimo concedido a sócio da companhia para pagamento em 12 meses: R$ 50.000;

• Máquinas e equipamentos: R$ 600.000;

• Depreciação acumulada das máquinas e dos equipamentos: R$ 100.000;

• Terrenos: R$ 200.000;

• Edificações: R$ 800.000;

• Depreciação acumulada das edificações: R$ 40.000.

Com base nessas informações, assinale a alternativa que apresenta o montante do Ativo Não Circulante, em 31/12/2024.

( ) O saldo das reservas de lucros, exceto as para contingências, de incentivos fiscais e de lucros a realizar, não poderá ultrapassar o capital social.

( ) A contribuição do subscritor que ultrapassar o valor nominal constituirá reserva de capital e será registrado no patrimônio líquido da companhia.

( ) A incorporação de bens imóveis para a formação do capital social da companhia deve ser formalizada por meio de escritura pública.

I. O valor recuperável de um ativo é o maior valor entre o valor justo líquido de despesas de venda e o valor em uso.

II. A entidade deve, pelo menos uma vez ao ano, testar o valor recuperável de ativos intangíveis ainda não disponíveis para uso, mesmo que não haja indícios de perda.

III. A perda por desvalorização de ativo reavaliado deve ser reconhecida na demonstração do resultado do exercício.