Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476467

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

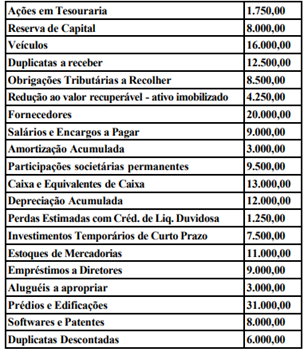

Para resolução da questão,

considere o balancete a seguir, que contém

apenas contas patrimoniais da Cia. Cavalo:

Ainda de acordo com os dados disponibilizados, o valor do Patrimônio Líquido da Cia. Cavalo é de:

Ainda de acordo com os dados disponibilizados, o valor do Patrimônio Líquido da Cia. Cavalo é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476466

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Para resolução da questão,

considere o balancete a seguir, que contém

apenas contas patrimoniais da Cia. Cavalo:

De acordo com as informações apresentadas, assinale a alternativa que representa corretamente o valor do Ativo Não-Circulante da Cia. Cavalo é de:

De acordo com as informações apresentadas, assinale a alternativa que representa corretamente o valor do Ativo Não-Circulante da Cia. Cavalo é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476463

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

De acordo com a NBC TG – Estrutura Conceitual

– do Conselho Federal de Contabilidade –,

assinale a alternativa que representa a exata

definição de Passivo:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476462

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

De acordo com a NBC TG – Estrutura Conceitual

para Relatório Financeiro, do Conselho Federal

de Contabilidade, julgue as afirmativas a seguir e

assinale a alternativa correta:

I. As características qualitativas fundamentais da informação financeira útil são a relevância e a representação fidedigna.

II. São elementos das Demonstrações Contábeis definidos pela referida Norma: Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas.

III. A propriedade legal de um recurso é requisito indispensável para o reconhecimento do Ativo no Balanço Patrimonial.

I. As características qualitativas fundamentais da informação financeira útil são a relevância e a representação fidedigna.

II. São elementos das Demonstrações Contábeis definidos pela referida Norma: Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas.

III. A propriedade legal de um recurso é requisito indispensável para o reconhecimento do Ativo no Balanço Patrimonial.

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476461

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

O registro mensal da despesa com depreciação é

corretamente efetivado através do seguinte

lançamento contábil:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476460

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Ainda com base nas informações

disponibilizadas, o saldo da conta “Depreciação

Acumulada” da máquina de corte ao final do

exercício demonstrava saldo:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476459

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Com base nos dados informados, é correto

afirmar que o valor depreciável do referido ativo

é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476457

Contabilidade Geral

Outra premissa de fundamental importância é o

Princípio da Prudência, o qual dispõe que, diante

de opções igualmente válidas na mensuração do

patrimônio, deve-se adotar aquela que resulta em

menor valor para o ___________ e maior para o ___________, de forma a se evidenciar menor valor

possível para o ___________.

Assinale a alternativa que corretamente preenche as lacunas do enunciado:

Assinale a alternativa que corretamente preenche as lacunas do enunciado:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476456

Contabilidade Geral

Os Princípios Contábeis concebem a essência da

Teoria Contábil, mesmo que atualmente não

estejam oficialmente estabelecidos nas

regulamentações do Conselho Federal de

Contabilidade (CFC). Um desses princípios

afirma que as transações que impactam o

patrimônio devem ser contabilizadas no período

ao qual se relacionam, independentemente de sua

concretização financeira, e é intitulado:

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Técnico em Contabilidade |

Q3215802

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis (CPC) emitiu o Pronunciamento Técnico CPC 00

(R2), cujo título é “Estrutura Conceitual Para Relatório Financeiro”. No Capítulo 6 desse

Pronunciamento, que trata da temática de Mensuração, são apresentados alguns conceitos

relevantes de valor. Analise os conceitos apresentados abaixo.

I. Valor justo é o preço que seria recebido pela venda de ativo ou que seria pago pela transferência de passivo em transação ordenada entre participantes do mercado, na data de mensuração.

II. Valor em uso é o valor presente dos fluxos de caixa, ou outros benefícios econômicos, os quais a entidade espera obter do uso de ativo e de sua alienação final.

III. Valor de cumprimento é o valor futuro do caixa, ou de outros recursos econômicos, os quais a entidade espera ser obrigada a transferir para cumprir a obrigação.

IV. Valores atuais de ativos e passivos refletem as mudanças, desde a data de mensuração anterior, em estimativas de fluxos de caixa, e em outros fatores refletidos nesses valores atuais. Diferentemente do custo histórico, o valor atual de ativo ou passivo resulta, mesmo em parte, do preço da transação ou outro evento que deu origem ao ativo ou passivo.

Estão corretos os conceitos presentes nos itens

I. Valor justo é o preço que seria recebido pela venda de ativo ou que seria pago pela transferência de passivo em transação ordenada entre participantes do mercado, na data de mensuração.

II. Valor em uso é o valor presente dos fluxos de caixa, ou outros benefícios econômicos, os quais a entidade espera obter do uso de ativo e de sua alienação final.

III. Valor de cumprimento é o valor futuro do caixa, ou de outros recursos econômicos, os quais a entidade espera ser obrigada a transferir para cumprir a obrigação.

IV. Valores atuais de ativos e passivos refletem as mudanças, desde a data de mensuração anterior, em estimativas de fluxos de caixa, e em outros fatores refletidos nesses valores atuais. Diferentemente do custo histórico, o valor atual de ativo ou passivo resulta, mesmo em parte, do preço da transação ou outro evento que deu origem ao ativo ou passivo.

Estão corretos os conceitos presentes nos itens

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185798

Contabilidade Geral

Um supervisor do setor de Contabilidade de uma pessoa

jurídica, que é uma sociedade anônima, designa colega

para trabalhar no balanço, especialmente no denominado

passivo.

Nos termos da Lei nº 6.404, de 15/12/1976, no passivo, as contas serão classificadas nos seguintes grupos:

Nos termos da Lei nº 6.404, de 15/12/1976, no passivo, as contas serão classificadas nos seguintes grupos:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185796

Contabilidade Geral

Um contador integra pessoa jurídica que presta serviços

para várias pessoas de destaque na sociedade nos vários

campos de atuação. Após realizar determinado trabalho

para pessoa influente, pretende divulgar sua atuação em

texto a ser publicado em revistas físicas e digitais.

Nos termos do Código de Ética Profissional do Contador, é vedado emitir referência que identifique o cliente ou o empregador, com quebra de

Nos termos do Código de Ética Profissional do Contador, é vedado emitir referência que identifique o cliente ou o empregador, com quebra de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Entidades Supervisionadas Pela Superintendência Nacional de Previdência Complementar (Previc) |

Q3185795

Contabilidade Geral

Um contador recebe convite para ocupar cargo no Governo Federal supervisionando numerosa equipe. Após

assumir sua nova função, recebe diversos convites para

almoços comerciais, quando recebe diversas propostas

de fornecedores de serviços para seu setor. Ele não aceita qualquer acordo encaminhando os pretendentes para

os canais autorizados a negociar em nome do Governo.

Nos termos do Código de Ética Profissional do Contador, não é permitido auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua

Nos termos do Código de Ética Profissional do Contador, não é permitido auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185515

Contabilidade Geral

A Seção 400 da NBC PA 400 trata das entidades de interesse público. Segundo a norma, alguns dos requisitos e

do material de aplicação descritos refletem a extensão do

interesse público em certas entidades que são definidas

como sendo entidades de interesse público. As firmas são

incentivadas a determinar se devem tratar entidades adicionais, ou certas categorias de entidades, como entidades de interesse público porque elas têm grande número

e ampla gama de partes interessadas.

Segundo a norma, um dos fatores a serem considerados inclui, de forma específica,

Segundo a norma, um dos fatores a serem considerados inclui, de forma específica,

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185509

Contabilidade Geral

Um contador, que atua em escritório de Contabilidade há

muito tempo, recebe notificação do Conselho Profissional

de que, em determinada data, receberá a visita de seus

representantes devidamente identificados.

Nos termos do Código de Ética Profissional do Contador, esse contador deve atender à fiscalização do exercício profissional e disponibilizar

Nos termos do Código de Ética Profissional do Contador, esse contador deve atender à fiscalização do exercício profissional e disponibilizar

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185508

Contabilidade Geral

Um contador recebe a incumbência de organizar a parte

de previdência complementar dos colaboradores da pessoa jurídica onde exerce suas atribuições. Para realizar

a tarefa com perfeição, sente necessidade de aprofundar

seus estudos sobre o tema.

Nos termos da Lei complementar nº 109/2001, os planos de benefícios atenderão a padrões mínimos fixados pelo órgão regulador e fiscalizador, com o objetivo de assegurar transparência, solvência, liquidez, equilíbrio econômico-financeiro e

Nos termos da Lei complementar nº 109/2001, os planos de benefícios atenderão a padrões mínimos fixados pelo órgão regulador e fiscalizador, com o objetivo de assegurar transparência, solvência, liquidez, equilíbrio econômico-financeiro e

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Sociedades Supervisionadas Pela Superintendência de Seguros (Susep) |

Q3185499

Contabilidade Geral

De acordo com a NBC PG 01, Código de Ética Profissional do Contador, na necessidade de aplicação de sanções

para infração ética, é considerado um agravante

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Autorizadas a Funcionar Pelo Banco Central do País (BCB) |

Q3184552

Contabilidade Geral

Um contador foi contratado para prestar serviços em determinada pessoa jurídica. Após anos de relacionamento

profissional, comunica a necessidade de diminuir sua carga horária semanal para participar de cursos de aperfeiçoamento chancelados pelo seu Conselho Profissional.

Nos termos do Código de Ética Profissional do Contador, deve o profissional, de acordo com o estabelecido pelo CFC, cumprir os Programas de Educação Profissional

Nos termos do Código de Ética Profissional do Contador, deve o profissional, de acordo com o estabelecido pelo CFC, cumprir os Programas de Educação Profissional

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Autorizadas a Funcionar Pelo Banco Central do País (BCB) |

Q3184551

Contabilidade Geral

Uma advogada, que atua no Departamento Jurídico de

Sociedade Anônima, realiza diligência legal em outra sociedade, que está sob foco de aquisição de sua empregadora. Verifica a existência de títulos regulados pelo Banco

Central e consulta a área de Contabilidade sobre as características dos mesmos.

Nos termos da Circular nº 3.068/2001, na categoria títulos mantidos até o vencimento, devem ser registrados os títulos e valores mobiliários, para os quais haja intenção e capacidade financeira da instituição de mantê-los em carteira até o vencimento, EXCETO ações

Nos termos da Circular nº 3.068/2001, na categoria títulos mantidos até o vencimento, devem ser registrados os títulos e valores mobiliários, para os quais haja intenção e capacidade financeira da instituição de mantê-los em carteira até o vencimento, EXCETO ações

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Autorizadas a Funcionar Pelo Banco Central do País (BCB) |

Q3184550

Contabilidade Geral

Um contador chefia a área de Contabilidade de Sociedade Anônima, reportando-se ao Diretor Financeiro. Em reunião, esse contador é instado a apresentar determinada

demonstração financeira exigida em lei para análise da

diretoria.

Nos termos da Lei nº 6.404, de 15/12/1976, ao fim de cada exercício social, a diretoria fará elaborar, com clareza, e com base na escrituração mercantil da companhia, a situação do patrimônio da companhia e as mutações ocorridas no exercício, através de uma das seguintes demonstrações financeiras:

Nos termos da Lei nº 6.404, de 15/12/1976, ao fim de cada exercício social, a diretoria fará elaborar, com clareza, e com base na escrituração mercantil da companhia, a situação do patrimônio da companhia e as mutações ocorridas no exercício, através de uma das seguintes demonstrações financeiras: