Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350671

Contabilidade Geral

São dados para uma empresa em determinado exercício:

Ativo Circulante: R$ 600.000,00.

Ativo Não Circulante: R$ 700.000,00.

Passivo Circulante: R$ 300.000,00.

Passivo Não Circulante: R$ 500.000,00.

Em face do exposto, afirma-se corretamente que o patrimônio líquido dessa empresa é:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Assistente de Controle Interno |

Q2350630

Contabilidade Geral

Norma Contábil estabelece critérios e procedimentos a serem adotados pela entidade para a escrituração contábil de seus fatos

patrimoniais, por meio de qualquer processo, bem como a guarda e a manutenção da documentação, de arquivos contábeis e a

responsabilidade do profissional da contabilidade. No que tange à escrituração contábil, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Assistente de Controle Interno |

Q2350629

Contabilidade Geral

Considerando que o balanço patrimonial é constituído pelo ativo, passivo e patrimônio líquido, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Assistente de Controle Interno |

Q2350625

Contabilidade Geral

“A contabilidade apresenta diversas demonstrações com finalidades distintas, em que é possível identificar as movimentações financeiras das empresas. Determinada demonstração contábil discriminará, dentre outros, a receita bruta das vendas e serviços; as

deduções das vendas, os abatimentos e os impostos; a receita líquida das vendas e serviços, o custo das mercadorias e serviços

vendidos e o lucro bruto; as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, bem como outras despesas operacionais; o lucro ou prejuízo operacional, as outras receitas e as outras despesas.” O

enunciado anterior se refere a qual demonstração contábil?

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350086

Contabilidade Geral

Leia o caso a seguir.

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350081

Contabilidade Geral

Em relação às demonstrações contábeis, são características

qualitativas de melhoria da informação contábil a

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350079

Contabilidade Geral

Integralização do capital social pelos sócios de uma

empresa, no valor de R$ 500.000,00 com um depósito no

banco, acarretará os seguintes lançamentos contábeis:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349412

Contabilidade Geral

Em 16/11/2023, um órgão público adquiriu certo veículo automotor para fins de uso em suas atividades administrativas. O veículo

poderia ter sido comprado à vista por R$ 320.000,00; porém, foi adquirido a prazo – por meio de financiamento concedido diretamente

pelo fornecedor nacional, para pagamento em seis prestações mensais, iguais e consecutivas no valor de R$ 55.215,00/cada (com juros

compostos embutidos). Considerando exclusivamente as informações apresentadas, dentre as alternativas seguintes, assinale aquela

que evidencia os corretos registros contábeis, de natureza patrimonial, que o órgão público deveria realizar para reconhecimento inicial

do veículo e do financiamento e encargos financeiros a pagar. Admita que o veículo estava pronto para uso imediato e nas condições

operacionais pretendidas pelo órgão público. Admita, ainda, o mês comercial com 30 dias e que a primeira prestação seria quitada em

16/03/2024.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348990

Contabilidade Geral

Com relação ao Sistema Nota Fiscal Eletrônica, observando o

disposto no Manual de Orientação do Contribuinte – NFe – Versão

7.00, analise os itens a seguir:

I. A Manifestação do Destinatário pode ser operacionalizada pelas seguintes formas: Web Services; Consulta no Portal Nacional; Programa Manifestador.

II. A emissão do Evento Prévio de Emissão em Contingência (EPEC) poderá ser adotada exclusivamente pelo emissor que esteja impossibilitado de transmissão e/ou recepção das autorizações de uso de suas NF-e.

III. O modelo de distribuição de documentos é baseado na geração de um número sequencial único (NSU) para cada CNPJ ou CPF.

Está correto o que se afirma em

I. A Manifestação do Destinatário pode ser operacionalizada pelas seguintes formas: Web Services; Consulta no Portal Nacional; Programa Manifestador.

II. A emissão do Evento Prévio de Emissão em Contingência (EPEC) poderá ser adotada exclusivamente pelo emissor que esteja impossibilitado de transmissão e/ou recepção das autorizações de uso de suas NF-e.

III. O modelo de distribuição de documentos é baseado na geração de um número sequencial único (NSU) para cada CNPJ ou CPF.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348986

Contabilidade Geral

Em 01/01/2010, uma entidade adquiriu uma máquina por

R$50.000 para usar em seus negócios. A vida útil da máquina foi

estimada em 10 anos e não foi considerado valor residual. Além

disso, a máquina era depreciada pelo método da linha reta.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348985

Contabilidade Geral

Uma entidade apresentava em 01/01/2023 saldo de R$200.000

em caixa. Os seguintes fatos aconteceram em dezembro de 2023:

• Compra à vista de R$30.000 em estoques.

• Venda do estoque adquirido por R$100.000, para recebimento em fevereiro de 2024.

• Reconhecimento de R$20.000 como despesas de salários, para pagamento no mês seguinte.

Em 31/12/2023, o auditor constatou que a entidade seguiu, em dezembro de 2023, o Regime de Caixa para reconhecer as suas receitas e despesas.

Na data, o resultado do exercício, de acordo com o Regime de Competência, deveria estar

• Compra à vista de R$30.000 em estoques.

• Venda do estoque adquirido por R$100.000, para recebimento em fevereiro de 2024.

• Reconhecimento de R$20.000 como despesas de salários, para pagamento no mês seguinte.

Em 31/12/2023, o auditor constatou que a entidade seguiu, em dezembro de 2023, o Regime de Caixa para reconhecer as suas receitas e despesas.

Na data, o resultado do exercício, de acordo com o Regime de Competência, deveria estar

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348976

Contabilidade Geral

Uma subvenção governamental não deve ser reconhecida até que

exista razoável segurança de que

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348975

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e modificações, o saldo existente

em 31 de dezembro de 2008 no ativo diferido que, pela sua

natureza, não pôde ser alocado a outro grupo de contas, poderia

permanecer no ativo sob essa classificação e sujeito à análise sobre

a recuperação até

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348974

Contabilidade Geral

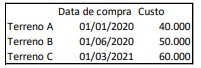

Em 31/12/2022, uma entidade que trabalhava com consultoria

possuía três terrenos em seu Balanço Patrimonial, que eram

mantidos para valorização. Os três imóveis apresentavam as

seguintes datas de compra e custo:

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348973

Contabilidade Geral

No ano de 2023, uma sociedade empresária emitiu debêntures. Na

apresentação do balanço patrimonial, os custos diretos incorridos

na emissão das debêntures devem ser considerados como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348972

Contabilidade Geral

Em 01/01/2023, uma sociedade empresária adquiriu um terreno

para usar em sua atividade fim por R$120.000.

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

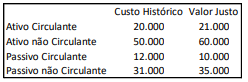

Q2348971

Contabilidade Geral

A Cia A adquiriu 90% de participação na Cia B por R$40.000 em

uma combinação de negócios. Na data, verificou o custo histórico

e o valor justo líquido reconhecido dos grupos do Balanço

Patrimonial da Cia B, constatando o seguinte:

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348970

Contabilidade Geral

Em relação à reorganização e reestruturação de empresas, analise

as situações a seguir:

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348969

Contabilidade Geral

A Cia X possui 80% de participação na Cia Y, sua controlada.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

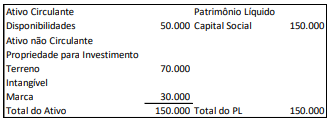

Q2348968

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/2022:

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,