Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre os temas associados ao ESG na Contabilidade, julgue os itens a seguir:

I. As categorias de "capitais" no Relato Integrado, categorizadas como: financeiro, manufaturado, intelectual, humano, social e de relacionamento, e natural, operam de forma independente no processo de criação de valor.

II. As normas e estruturas conceituais sobre divulgação de sustentabilidade estabelecem limites quantitativos aplicáveis de forma geral e indicam tópicos que devem ser considerados materiais pelas entidades.

III. O Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS) tem a missão de analisar e traduzir as normas emitidas pelo ISSB, a fim de permitir a emissão de normas pelas entidades reguladoras brasileiras, criando uma linguagem comum para divulgar os efeitos dos riscos e oportunidades relacionados à sustentabilidade.

É correto o que se afirma em:

Determinada empresa apresentou os seguintes saldos em sua contabilidade, em 31/12/2024:

• Recebimento pela venda de equipamento: R$ 150.000,00

• Juros pagos: R$ 100.000,00

• Recebimento pela emissão de ações: R$ 500.000,00

• Lucro líquido: R$ 1.700.000,00

• Resultado de equivalência patrimonial: R$ 400.000,00

• Depreciação: R$ 250.000,00

Sabendo que a empresa elabora a sua Demonstração dos Fluxos de Caixa − DFC pelo método indireto, qual o valor da primeira linha apresentada para determinação do fluxo de caixa das atividades operacionais na DFC, em 31/12/2024, que posteriormente deverá ser ajustado pelo disposto na NBC TG 03 (R3) − Demonstração dos Fluxos de Caixa?

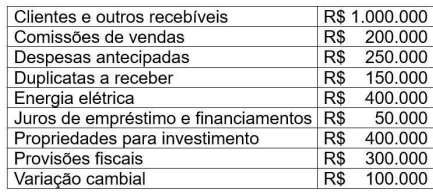

Determinada entidade hipotética apresentou os seguintes saldos em suas contas:

Assinale a alternativa que apresenta corretamente a soma das contas patrimoniais da entidade:

Sobre as Demonstrações Contábeis, a NBC TG 26 (R5) estabelece requisitos gerais para a apresentação das demonstrações contábeis, diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo. Desse modo, com base na respectiva norma e nas demais Normas Brasileiras de Contabilidade relacionadas, julgue os itens a seguir e registre V, para as verdadeiras, e F, para as falsas:

(__) A Demonstração das Mutações do Patrimônio Líquido deve incluir as mutações decorrentes do resultado líquido do período, dos outros resultados abrangentes e das transações com os proprietários realizadas na condição de proprietário.

(__) O resultado abrangente compreende todos os componentes da "Demonstração do Resultado" e da "Demonstração das Mutações do Patrimônio Líquido".

(__) Na Demonstração dos Fluxos de Caixa, as despesas devem ser apresentadas utilizando uma classificação baseada na sua natureza ou função, de forma detalhada, para melhor compreensão dos desembolsos da entidade.

(__)A participação de não controladores deve ser apresentada no Balanço Patrimonial, em grupo separado dentro do passivo não circulante, em função da sua natureza financeira e por representar obrigações da entidade perante terceiros.

Assinale a alternativa que apresenta a sequência correta:

Sobre a Escrituração Contábil Fiscal − ECF, julgue os itens a seguir:

I. Poderá ser realizada retificação da ECF em relação àquela entregue nos últimos cinco anos.

II. A ECF deverá ser transmitida em arquivo único, salvo caso haja mudança de contador no período.

III. Os encerramentos do exercício na ECF devem obedecer ao período de apuração do tributo. Assim, caso a empresa seja do lucro presumido, os encerramentos do exercício da ECF serão mensais.

É correto o que se afirma em:

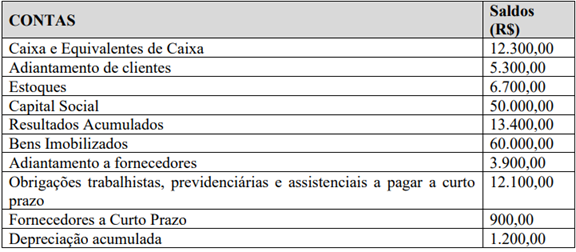

A partir dos elementos integrantes do Balanço Patrimonial, quais os totais do Ativo, do Passivo Exigível e do Patrimônio Líquido, respectivamente?

Considerando a administração financeira, julgue o item a seguir.

A contabilidade é considerada uma disciplina de natureza informacional, pois atua como um sistema que recebe, processa e transforma dados em informações úteis.

Considerando a administração financeira, julgue o item a seguir.

A contabilidade financeira restringe‑se apenas ao registro das transações correntes de uma empresa, não tendo como função fornecer informações sobre sua posição financeira.

A respeito de gestão financeira e de fluxo de caixa, julgue o item a seguir.

O orçamento econômico e o orçamento financeiro utilizam o mesmo critério contábil de reconhecimento das receitas e das despesas, fundamentado‑se ambos no regime de competência.

A respeito de gestão financeira e de fluxo de caixa, julgue o item a seguir.

CAPEX (Capital Expenditure) são os gastos com aquisição ou melhoria de ativos de longo prazo, como máquinas, equipamentos e imóveis. Esses valores são registrados como investimento e depreciados ao longo do tempo. Nesse caso, é errado afirmar que o CAPEX represente as despesas operacionais de curto prazo, reconhecidas integralmente no mesmo período.