Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Na contabilidade, a distinção entre atos e fatos administrativos é essencial para o correto registro e evidenciação das mutações patrimoniais. Assim, analise as afirmativas a seguir.

I. Fatos administrativos são ocorrências que provocam alterações qualitativas eou quantitativas no patrimônio da entidade.

II. A compra de um veículo à vista é um fato permutativo, pois altera a composição qualitativa do patrimônio sem alterar o Patrimônio Líquido.

III. O pagamento de despesas de salários é um fato modificativo diminutivo, pois reduz o Ativo e o Patrimônio Líquido.

IV. Atos administrativos são eventos que, por si sós, alteram imediatamente o valor do Patrimônio Líquido da entidade.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

• Valor dos móveis: R$ 235.000; • Custos de frete e manuseio (para recebimento e instalação): R$ 5.600; • Custos de preparação do local: R$ 460,00; • Despesas administrativas e outros gastos indiretos: R$ 14.500.

Com base nessas informações e considerando as normas contábeis aplicáveis ao reconhecimento dos ativos imobilizados, assinale a alternativa que apresenta corretamente o valor total que deve ser reconhecido como ativo imobilizado.

• janeiro: venda de mercadorias no valor de 90.000, recebendo 30.000 à vista e o restante em duas parcelas iguais para os meses de fevereiro e março; • fevereiro: venda de mercadorias no valor de 60.000, recebendo 20.000 à vista e o restante em duas parcelas iguais para os meses de março e abril; • março: venda de mercadorias no valor de 100.000, recebendo 40.000 à vista e o restante em seis parcelas iguais, sendo a primeira com vencimento em abril.

Considerando os regimes de competência e de caixa, assinale a alternativa que apresenta a receita reconhecida no mês março de 2025.

• Receita bruta de vendas: R$ 2.535.000; • Tributos incidentes sobre vendas: R$ 507.000; • Custo das mercadorias vendidas (CMV): R$ 900.000; • Despesas com salários: R$ 630.750; • Despesas com aluguel: R$ 12.000; • Comissão de vendedores: R$ 25.350; • Outras receitas operacionais (venda de ativo imobilizado): R$ 50.000; • Receitas financeiras: R$ 40.000; • Despesas financeiras: R$ 70.000; • Tributos sobre o lucro: R$ 164.000.

Com base nesses dados, elabore a Demonstração do Resultado do Exercício e assinale a alternativa correta.

• Fornecedores: R$ 109.000; • Capital social: R$ 250.000; • Móveis e equipamentos: R$ 135.000; • Depreciação acumulada: R$ 55.000; • Veículos: R$ 185.000; • Caixa e bancos: R$ 143.000; • Estoques: R$ 67.000; • Empréstimos e financiamento: R$ 250.000; • Marcas e patentes: R$ 285.000; • Reserva de contingência: R$ 46.000; • Aluguel a pagar: R$ 15.000; • Salários a pagar: R$ 47.000; • Impostos a recolher: R$ 43.000.

Com base nessas informações, calcule o valor do Ativo, do Passivo Exigível e do Patrimônio Líquido e assinale a alternativa correta.

- Estoque inicial de mercadorias: R$ 400.000

- Fornecedores iniciais: R$ 100.000

- Estoque final de mercadorias: R$ 120.000

- Fornecedores finais: R$ 60.000

- Custo da mercadoria vendida: R$ 520.000

De acordo com as informações apresentadas, é correto afirmar que, no mês de setembro de 2025, foi pago aos fornecedores o valor de

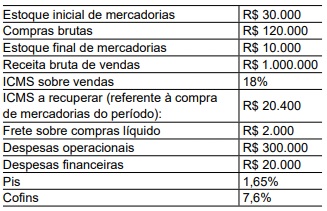

Analise os dados a seguir:

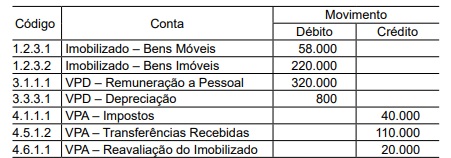

De acordo com os dados, o Resultado Patrimonial do Exercício é:

A partir de tais definições, é correto afirmar que

Esse procedimento é pautado pelo

● Aquisição de mercadorias para revenda no valor de R$ 80.000,00, a prazo.

● Venda de mercadorias (custo de R$ 50.000,00) por R$ 100.000,00, também a prazo.

● Pagamento de R$ 10.000,00 de despesas administrativas, utilizando saldo da conta.

● Recebimento de R$ 60.000,00 de clientes.

Considerando a equação patrimonial (Ativo = Passivo + Patrimônio Líquido) e o regime de competência, assinale a alternativa correta quanto aos efeitos líquidos dessas operações.

- Aquisição de um bem para o Ativo Imobilizado pelo valor de R$ 2.800.000,00.

- Vida útil estimada para o bem (máquina e equipamento): 10 anos (120 meses).

- Valor residual: R$ 400.000,00.

Sabendo que o método de depreciação é o linear (normal – não acelerada), assinale o valor da depreciação mensal do bem: