Questões de Concurso Sobre contabilidade geral para smf-rj

Foram encontradas 31 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247919

Contabilidade Geral

Uma empresa S/A de prestação de serviços de engenharia para aeronaves recebeu um pedido para desenvolver novos projetos de dutos de ar-condicionado em aeronaves. Para esse projeto, a empresa captou R$ 1 milhão de dois investidores. Os gastos em que a empresa incorreu em seu projeto de pesquisa e desenvolvimento foram:

•15 de janeiro de 20X3: pagou RS 175.000 em salários aos engenheiros

•31 de março de 20X3: gastos de RS 250.000 em projeto do duto e produção do modelo de teste.

• 15 de junho de 20X3: gastos de R$ 300.000 adicionais para revisar o projeto de dutos para garantir que o produto pudesse ser introduzido no mercado.

• 15 de agosto de 20X3: gastos de R$ 80.000 com o primeiro modelo (protótipo) que foi desenvolvido e testado com os ares- condicionados para garantir sua compatibilidade

• 30 de outubro de 20X3: a fase de pesquisa foi concluída. Gastos de R$ 50.000 para uma conferência de apresentação e introdução do novo produto. Gastos de RS 100.000 para treinamento de pessoal para operar o ativo nas aeronaves.

• 15 de dezembro de 20X3: a fase de desenvolvimento foi concluída e um orçamento de fluxo de caixa foi preparado. O lucro líquido para o ano 20X4 foi estimado em R$ 1.900.000.

Considerando as informações apresentadas, a empresa deve Contabilizar:

•15 de janeiro de 20X3: pagou RS 175.000 em salários aos engenheiros

•31 de março de 20X3: gastos de RS 250.000 em projeto do duto e produção do modelo de teste.

• 15 de junho de 20X3: gastos de R$ 300.000 adicionais para revisar o projeto de dutos para garantir que o produto pudesse ser introduzido no mercado.

• 15 de agosto de 20X3: gastos de R$ 80.000 com o primeiro modelo (protótipo) que foi desenvolvido e testado com os ares- condicionados para garantir sua compatibilidade

• 30 de outubro de 20X3: a fase de pesquisa foi concluída. Gastos de R$ 50.000 para uma conferência de apresentação e introdução do novo produto. Gastos de RS 100.000 para treinamento de pessoal para operar o ativo nas aeronaves.

• 15 de dezembro de 20X3: a fase de desenvolvimento foi concluída e um orçamento de fluxo de caixa foi preparado. O lucro líquido para o ano 20X4 foi estimado em R$ 1.900.000.

Considerando as informações apresentadas, a empresa deve Contabilizar:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247918

Contabilidade Geral

Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de RS 50,00 cada. Durante a auditoria, os auditores observaram que O preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00.por pacote para consertar e reaplicar cola roS pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247917

Contabilidade Geral

No ambiente brasileiro, diversos casos de fraudes contábeis vêm ocorrendo nos últimos anos. Nesse contexto, pode-se considerar que tanto o conselho de administração como o conselho fiscal possuem funções que visam reduzir a assimetria informacional. Dessa forma, percebe-se sua importância para o mercado de capitais e para os investidores.

Assim, conforme a Lei n° 6.404/1976 e suas alterações, compete aos membros do conselho fiscal:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247916

Contabilidade Geral

Uma empresa S/A apresentou seguintes informações no parágrafo de opinião do auditor: o passivo circulante da Companhia excedeu o total do ativo circulante, apresenta prejuízo no exercício, a margem bruta é negativa, há prejuízos acumulados e passivo a descoberto. Além disso, a empresa depende da obtenção de capital para cumprir com os compromissos.

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247915

Contabilidade Geral

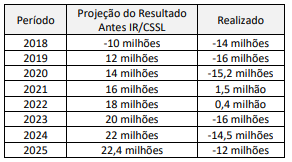

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente como realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que: