Foram encontradas 664 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

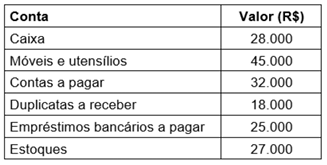

• Ativo Total: R$ 40.000.000;

• Passivo Total: R$ 10.000.000;

• Patrimônio Líquido: R$ 30.000.000;

• Capital de Terceiros: R$ 10.000.000;

• Lucro Operacional Líquido: R$ 4.500.000;

• Custo do Capital de Terceiros: 12% ao ano;

• Expectativa de retorno dos acionistas: 10% ao ano.

Com base nas informações apresentadas, é correto afirmar que o Valor Econômico Agregado (EVA) da sociedade no exercício de 2024 foi

I. A definição de valor justo se concentra sobre ativos, passivos, receitas e despesas, por serem o objeto principal da mensuração contábil.

II. O valor justo de um ativo ou passivo é mensurado pelo mercado principal; na ausência deste, utiliza-se o mercado mais vantajoso.

III. A abordagem de custo é uma técnica utilizada para avaliar o valor justo de um ativo ou passivo com base em custos de transações idênticas ou comparáveis de mercado.

Está correto o que se afirma em:

- Estoque inicial de mercadorias: R$ 400.000

- Fornecedores iniciais: R$ 100.000

- Estoque final de mercadorias: R$ 120.000

- Fornecedores finais: R$ 60.000

- Custo da mercadoria vendida: R$ 520.000

De acordo com as informações apresentadas, é correto afirmar que, no mês de setembro de 2025, foi pago aos fornecedores o valor de

Em 2024, a CODERN apresentou as seguintes operações:

• lucro antes dos impostos sobre a renda (LAIR/CSLL): R$ 66.400;

• depreciação: R$ 3.000;

• multas ambientais (não dedutíveis): R$ 10.000;

• perdas estimadas com créditos de liquidação duvidosa (PECLD): R$ 15.000;

• provisões (dedutíveis apenas em exercícios futuros): R$ 5.000;

• despesas com marketing: R$ 50.000. Informações adicionais:

• alíquota de impostos sobre o lucro: 34% (já incluído adicional);

• depreciação para fins fiscais limitada a R$ 2.000/ano;

• multas ambientais não são dedutíveis para efeito de IRPJ/CSLL;

• provisões constituídas em 2024 somente gerarão dedução em exercícios futuros.

Assinale a alternativa que apresenta o valor do imposto corrente e do imposto diferido, respectivamente, apurados pelo contador da CODERN.

No mês de junho de 2024, a CODERN realizou a prestação de serviços portuários no valor de R$ 2.000.000. Desse valor, metade foi recebida em 2024 e o restante tinha prazo de recebimento previsto para março de 2025. Com base em seu histórico, a empresa estimou que 5% desse valor não seria recebido, constituindo, portanto, uma conta de Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD). Em março de 2025, vinte por cento dos valores provisionados se confirmaram como efetivamente incobráveis e o restante foi recebido em razão do pagamento de clientes. Considerando essas informações, uma contadora da CODERN efetuou, em março de 2025, os seguintes lançamentos contábeis para a:

1) constituição da PECLD no momento da venda;

2) confirmação da perda incobrável;

3) reversão do saldo remanescente da PECLD:

A CODERN prestou serviços de armazenagem para a empresa XYZ. Os dados da operação são os seguintes:

• valor dos serviços líquido de impostos: R$ 55.000;

• Imposto sobre Bens e Serviços (IBS) incidente na operação: R$ 11.000;

• Contribuição Sobre Bens e Serviços (CBS) incidente na operação: R$ 4.400;

• acréscimos decorrentes de ajuste do valor da operação: R$ 5.000;

• encargos: R$ 1.500;

• descontos incondicionais: R$ 2.000. Um contador da CODERN registrou essa operação na apuração mensal dos tributos.

De acordo com a Lei Complementar n° 214/2025, assinale a alternativa que apresenta, respectivamente, o valor da base de cálculo do IBS e o valor da base de cálculo da CBS.

Um contador da CODERN revisou os registros contábeis da entidade com vistas à adequação ao Manual de Contas do Setor Portuário, emitido pela ANTAQ. Durante essa análise, com base nas normas contábeis aplicáveis ao setor portuário e no Manual de Contas da ANTAQ, foram identificados os seguintes fatos contábeis:

I. os rendimentos produzidos por títulos e valores mobiliários foram reconhecidos diretamente no resultado, independentemente da categoria contábil em que esses ativos estavam classificados;

II. custos de manutenção de rotina de item do imobilizado que incluem, principalmente, mão de obra, bens de consumo e pequenas peças foram reconhecidos no resultado quando incorridos;

III. constitui-se provisão no passivo sempre que a depreciação acumulada de um ativo imobilizado excede seu custo de aquisição;

IV. peças de reposição e manutenção que só podem ser utilizadas em conexão com equipamentos do ativo imobilizado foram classificadas como ativo imobilizado;

V. imóveis destinados ao uso da Autoridade Portuária em suas atividades operacionais registrados como propriedade para investimentos.

Estão corretos:

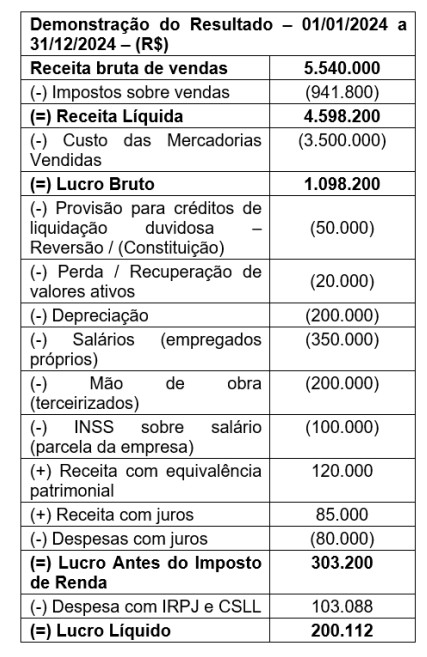

Considere que a empresa pública federal CODERN apresentou, em 31/12/2024, a seguinte Demonstração do Resultado do Exercício (DRE):

Além disso, o contador da empresa verificou que:

• os impostos recuperáveis que estavam

originalmente incluídos no valor de aquisição

das mercadorias vendidas somaram

R$ 595.000;

• a empresa distribuiu 50% do lucro líquido em

dividendos, o restante foi destinado às reservas

de lucros.

Com base nesses dados e considerando a

elaboração da Demonstração do Valor Adicionado

(DVA), assinale a alternativa que apresenta o valor

adicionado total a distribuir apurado pela empresa

ao final do exercício.

Considere que a empresa pública federal CODERN apresentou, em 2024, os seguintes dados (valores em R$):

• receita bruta de serviços: R$ 1.000.000;

• IRPJ e CSLL (alíquota combinada de 30%): calculados sobre o resultado antes do imposto;

• despesas administrativas: R$ 150.000;

• custo dos serviços prestados (CMV): R$ 400.000;

• receitas financeiras: R$ 20.000;

• despesas financeiras: R$ 40.000;

• deduções da receita (devoluções, abatimentos e descontos): R$ 70.000;

• despesas com vendas: R$ 100.000;

• depreciação: R$ 50.000.

Considere, também, que todas as despesas são dedutíveis.Com base nesses dados, elabore a Demonstração do Resultado do Exercício e determine:

• Receita líquida;

• Lucro bruto;

• Lucro antes dos impostos;

• Lucro líquido.

Assinale a alternativa que apresenta, respectivamente, esses quatro valores (em R$).