Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

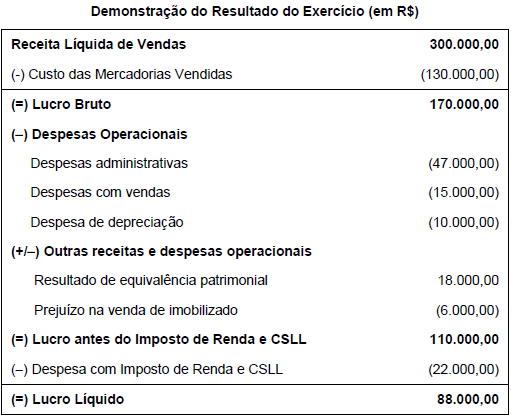

A Cia. Falta Caixa apresentou a seguinte Demonstração do Resultado do Exercício referente ao ano de 2015:

Com base nos dados apresentados acima, na elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, o Lucro

Líquido Ajustado pelos efeitos das transações que não envolvem caixa e pelos efeitos de itens de receita ou despesa

associados com fluxos de caixa das atividades de investimento ou de financiamento tem o valor de, em reais,

A Cia. Só Ativos possuía, em 30/06/2016, uma patente classificada como ativo Intangível com vida útil indefinida cujo valor contábil era R$ 1.300.000,00, o qual era composto por:

Custo de aquisição ............................................................................................. R$ 1.500.000,00.

Perda por desvalorização (reconhecida em junho 2015) ................................................ R$ 200.000,00.

Em junho de 2016, a Cia. realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

Valor em uso .......................................................................................... R$ 1.550.000,00.

Valor justo líquido das despesas de venda .............................................................. R$ 1.280.000,00.

Complementarmente, as evidências indicaram que a vida útil desse ativo continuava indefinida. Com base nestas informações, a

Cia. Só Ativos, em junho de 2016,

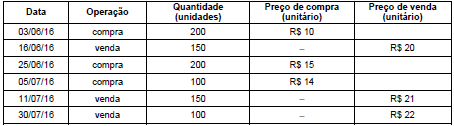

Sabendo que a empresa não apresentava estoque inicial e que adota o critério PEPS (Primeiro que Entra, Primeiro que Sai) para controle dos estoques, o custo das mercadorias vendidas no mês de julho foi, em reais,

Em relação à Demonstração do Resultado Abragente − DRA pode-se afirmar que:

I. A legislação societária desobriga a apresentação desta demonstração para todas as sociedades por ações, que na data do balanço possuam Patrimônio Liquido em valor superior a dois milhões de reais.

II. Conforme o disposto na Lei no 6.404/1976 e alterações posteriores, deve ter seus itens integralmente evidenciados e especificados nas Notas Explicativas, se a entidade for uma companhia fechada.

III. A legislação societária brasileira vigente exige que essa demonstração seja incluída como item específico na Demonstração do Resultado do Exercício logo após a apuração do Resultado das operações correntes.

Está INCORRETO o que se afirma em

Considere as assertivas abaixo.

I. A característica qualitativa confiabilidade foi redenominada de representação fidedigna na estrutura conceitual vigente.

II. A característica essência sobre a forma foi formalmente retirada da condição de componente separado da representação fidedigna na norma estrutura conceitual vigente, por ser considerado isso uma redundância. A representação pela forma legal que difira da substância econômica não pode resultar em representação fidedigna, conforme citam as bases para conclusões. Assim, essência sobre a forma continua, na realidade, bandeira insubstituível nas normas do IASB.

III. A característica prudência (conservadorismo) foi também retirada da condição de aspecto da representação fidedigna na estrutura conceitual vigente, por ser inconsistente com a neutralidade. Subavaliações de ativos e superavaliações de passivos, segundo os Boards mencionam nas Bases para Conclusões, com consequentes registros de desempenhos posteriores inflados são incompatíveis com a informação que pretende ser neutra.

Está correto o que se afirma em

A Cia. Europeia adquiriu, em 31/12/2014, 60% das ações ordinárias da Cia. Britânica por R$ 6.000.000,00 à vista. No período de 01/01/2015 a 31/12/2015, a Cia. Britânica reconheceu as seguintes alterações em seu Patrimônio Líquido:

Lucro líquido: R$ 500.000,00

Distribuição de dividendos: R$ 100.000,00

Ajustes acumulados de conversão de demonstrações contábeis de investidas no exterior: R$ 200.000,00 (devedor)

A Cia. Europeia reconheceu em sua Demonstração do Resultado de 2015

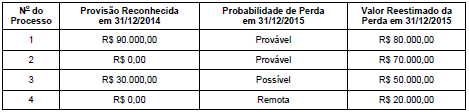

A Cia. Só Processos apresentou, em 31/12/2015, as seguintes informações sobre os processos judiciais em andamento:

Considerando os registros contábeis referentes a todos os processos, tomados em conjunto, a Cia. Só Processos reconheceu na Demonstração do Resultado de 2015 e apresentou em seu Balanço Patrimonial de 31/12/2015, respectivamente, um impacto negativo de