Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 507 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE - 2013 - ANCINE - Especialista em Regulação Atividade Cinematográfica e Audiovisual - Área 2 |

Q428061

Economia

Julgue o item seguinte, em relação aos problemas econométricos do modelo clássico de regressão linear por mínimos quadrados ordinários.

A hipótese clássica de Gauss-Markov de homocedasticidade é irrelevante para demonstrar que os estimadores são não viesados e consistentes.

A hipótese clássica de Gauss-Markov de homocedasticidade é irrelevante para demonstrar que os estimadores são não viesados e consistentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE - 2013 - ANCINE - Especialista em Regulação Atividade Cinematográfica e Audiovisual - Área 2 |

Q428060

Economia

Julgue o item seguinte , em relação aos problemas econométricos do modelo clássico de regressão linear por mínimos quadrados ordinários.

Se as informações de xt e xt –1 forem altamente correlacionadas, então o teste de estacionariedade ADF (augmented Dickey-Fuller) será falho.

Se as informações de xt e xt –1 forem altamente correlacionadas, então o teste de estacionariedade ADF (augmented Dickey-Fuller) será falho.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE - 2013 - ANCINE - Especialista em Regulação Atividade Cinematográfica e Audiovisual - Área 2 |

Q428059

Economia

Em relação ao modelo de regressão linear, julgue o item a seguir.

Nas estimativas por mínimos quadrados ordinários, se a variável dependente for multiplica por uma constante k > 0, o intercepto e a inclinação da regressão também serão multiplicados por k.

Nas estimativas por mínimos quadrados ordinários, se a variável dependente for multiplica por uma constante k > 0, o intercepto e a inclinação da regressão também serão multiplicados por k.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE - 2013 - ANCINE - Especialista em Regulação Atividade Cinematográfica e Audiovisual - Área 2 |

Q428058

Economia

Em relação ao modelo de regressão linear, julgue o item a seguir.

Havendo autocorrelação dos resíduos, os estimadores de mínimos quadrados ordinários serão não viesados e ineficientes.

Havendo autocorrelação dos resíduos, os estimadores de mínimos quadrados ordinários serão não viesados e ineficientes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE - 2013 - ANCINE - Especialista em Regulação Atividade Cinematográfica e Audiovisual - Área 2 |

Q428057

Economia

Em relação ao modelo de regressão linear, julgue o item a seguir.

O modelo de regressão pela origem gera estatísticas não viesadas de β.

gera estatísticas não viesadas de β.

O modelo de regressão pela origem

gera estatísticas não viesadas de β.

Q349904

Economia

Considere uma área de pesca com livre acesso de barcos. O custo incorrido pelo pescador para enviar o barco é c > 0. Quando a quantidade b de barcos é enviada para a pesca, a quantidade ƒ(b) de peixes é pescada, e cada pescador obtém f(b)/b peixes, com ƒ'(b) > 0, ƒ''(b) < 0, para todo b = 0 e ƒ(0) = 0, em que: ƒ' é a primeira derivada da função de produção e ƒ'' é a segunda derivada da função de produção. No mercado, o preço do peixe é p > 0, o qual é invariante em relação à quantidade de peixes obtida na área de pesca.

Acerca dessa economia e com base no problema dos comuns, julgue os itens a seguir.

O número socialmente ótimo de barcos não é alcançado com as condições normais de mercado.

Acerca dessa economia e com base no problema dos comuns, julgue os itens a seguir.

O número socialmente ótimo de barcos não é alcançado com as condições normais de mercado.

Q349887

Economia

Em relação ao modelo de crescimento de Solow, julgue os itens subsequentes.

Quando o estoque de capital por trabalhador é inferior ao estoque de capital por trabalhador de estado estacionário, o capital per capita cresce ao longo tempo.

Quando o estoque de capital por trabalhador é inferior ao estoque de capital por trabalhador de estado estacionário, o capital per capita cresce ao longo tempo.

Q349886

Economia

Em relação ao modelo de crescimento de Solow, julgue os itens subsequentes.

O modelo pressupõe retornos decrescentes à escala em relação aos insumos capital e trabalho.

O modelo pressupõe retornos decrescentes à escala em relação aos insumos capital e trabalho.

Q349884

Economia

Em relação ao modelo de crescimento de Solow, julgue os itens subsequentes.

O aumento da taxa de crescimento populacional aumenta a taxa de crescimento do produto.

O aumento da taxa de crescimento populacional aumenta a taxa de crescimento do produto.

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP - 2013 - CODEMIG - Analista - Economia |

Q325960

Economia

Texto associado

Uma empresa apresentou os seguintes dados e informações contábeis em um determinado exercício.

Com base nesses dados e informações, o valor do ativo não-circulante e o índice de rentabilidade do patrimônio líquido respectivamente são iguais a :

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP - 2013 - CODEMIG - Analista - Economia |

Q325958

Economia

Sobre conceitos inerentes aos sistemas de custeamento,assinale a afirmativa INCORRETA.

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP - 2013 - CODEMIG - Analista - Economia |

Q325957

Economia

Sobre a temática associada ao planejamento estratégico, assinale a afirmativa CORRETA.

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP - 2013 - CODEMIG - Analista - Economia |

Q325948

Economia

Em econometria, de maneira geral, são utilizadas cinco abordagens à previsão econômica. Nesse contexto, a metodologia cuja ênfase se encontra na análise das propriedades probabilísticas ou estocásticas, das séries temporais econômicas segundo a filosofia de deixar que os dados falem por si, denomina-se:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Conhecimentos Gerais - Todos os Cargos |

Q309580

Economia

Com relação aos números índices, pode-se corretamente afirmar que:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Economia |

Q308538

Economia

Considere o modelo ARIMA

Xt – 0,8X t-1 – 0,2X t-2 = at – 1,1a t-1 + 12,

onde at é ruído branco com distribuição normal de variância1. Seja B o operador backshift, ou seja, B X t = X t-1 . Nesse contexto, considere as afirmativas abaixo.

I - A variância do processo W t = (1 – B)(1 + 0,2B)X t é superior a 14.

II - O processo X t é não estacionário e não invertível.

III - X t e X t-2 são não correlacionados.

Está correto o que se afirma em

Xt – 0,8X t-1 – 0,2X t-2 = at – 1,1a t-1 + 12,

onde at é ruído branco com distribuição normal de variância1. Seja B o operador backshift, ou seja, B X t = X t-1 . Nesse contexto, considere as afirmativas abaixo.

I - A variância do processo W t = (1 – B)(1 + 0,2B)X t é superior a 14.

II - O processo X t é não estacionário e não invertível.

III - X t e X t-2 são não correlacionados.

Está correto o que se afirma em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Economia |

Q308537

Economia

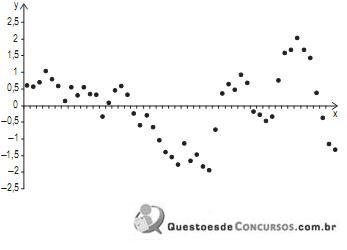

Um modelo de regressão linear foi ajustado por mínimos quadrados a 50 observações. O gráfico da variável explicativa (eixo x) versus resíduos padronizados (eixo y) é o apresentado a seguir.

O gráfico acima evidencia que

O gráfico acima evidencia que

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Economia |

Q308519

Economia

Uma pessoa maximiza a sua utilidade esperada da renda ao escolher entre duas alternativas de rendimentos, quais sejam:

- receber R$ 1.000,00 com certeza.

- participar de um sorteio, podendo ganhar R$ 1.200,00 com probabilidade de 50% ou R$ 900,00 com probabilidade de 50%.

A pessoa escolhe o sorteio.

Assim, verifica-se que, na faixa de renda de R$ 900,00 a R$ 1.200,00, essa pessoa

- receber R$ 1.000,00 com certeza.

- participar de um sorteio, podendo ganhar R$ 1.200,00 com probabilidade de 50% ou R$ 900,00 com probabilidade de 50%.

A pessoa escolhe o sorteio.

Assim, verifica-se que, na faixa de renda de R$ 900,00 a R$ 1.200,00, essa pessoa

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Economia |

Q308518

Economia

Considere uma amostra aleatória de uma população normal com média µ e variância  desconhecidas. Nesse contexto, considere as afirmativas abaixo.

desconhecidas. Nesse contexto, considere as afirmativas abaixo.

I - O estimador de máxima verossimilhança de é não viesado.

é não viesado.

II - O estimador pelo método dos momentos de é viesado, mas não viesado assintoticamente.

é viesado, mas não viesado assintoticamente.

III - O estimador pelo método dos momentos de µ é não viesado.

Está correto o que se afirma em

desconhecidas. Nesse contexto, considere as afirmativas abaixo. I - O estimador de máxima verossimilhança de

é não viesado. II - O estimador pelo método dos momentos de

é viesado, mas não viesado assintoticamente. III - O estimador pelo método dos momentos de µ é não viesado.

Está correto o que se afirma em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Economia |

Q308517

Economia

O tempo de ligações telefônicas segue uma distribuição de probabilidade exponencial com média de 3 minutos. Um sujeito chega a um telefone público e descobre que a pessoa à sua frente está na ligação há pelo menos dois minutos.

Qual é a probabilidade de essa ligação durar pelo menos cinco minutos no total?

Qual é a probabilidade de essa ligação durar pelo menos cinco minutos no total?

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Econômico-Financeira |

Q305340

Economia

Caso se eleve o nível geral dos coeficientes de correlação entre retornos das ações negociadas no mercado, as carteiras de investidores diversificados, que queiram atingir uma determinada meta de risco e só possam assumir posições compradas em ações: