Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 208.992 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Língua Portuguesa |

Q3957931

Português

“Em conversa ouvida na rua, a ausência de algumas sílabas

me levou a conclusão falsa – e involuntariamente criei um boato.

Estarei mentindo? Julgo que não. Enquanto não se

reconstituírem as sílabas perdidas, o meu boato, se não for

absurdo, permanece, e é possível que esses sons tenham sido

eliminados por brigarem com o resto do discurso. Quem sabe se

eles aí não se encaixaram com intuito de logro?”.

RAMOS, Graciliano. Memórias do cárcere. 44. ed. Rio de Janeiro: Record, 2015, p. 14.

Observando a configuração do período destacado no fragmento de texto, é correto afirmar que a fluidez na leitura se justifica porque

RAMOS, Graciliano. Memórias do cárcere. 44. ed. Rio de Janeiro: Record, 2015, p. 14.

Observando a configuração do período destacado no fragmento de texto, é correto afirmar que a fluidez na leitura se justifica porque

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Língua Portuguesa |

Q3957930

Português

Disponível em: https://sme.goiania.go.gov.br/conexaoescola/eaja/lingua-portuguesa-efeitos-visuaisem-textos/. Acesso em: 9 fev. 2026.

A título informativo, esse texto visual é resultante de uma proposta de atividade de língua portuguesa integrada com arte (Trabalhando com efeitos visuais em textos), destinada aos estudantes da Educação de Jovens e Adultos (EJA).

Nesse contexto, a modalidade EJA apresenta especificidades e metodologias próprias visibilizadas, com o propósito de

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Língua Portuguesa |

Q3957929

Português

Não se come dinheiro

[…] Hoje de manhã eu vi um indígena norte-americano do conselho dos anciões do povo Lakota falar sobre o coronavírus. É um homem de uns setenta e poucos anos, chamado Wakya Un Manee, também conhecido como Vernon Foster. (Vernon, que é um típico nome americano, pois quando os colonos chegaram na América, além de proibirem as línguas nativas, mudavam os nomes das pessoas.) Pois, repetindo as palavras de um ancestral, ele dizia: “Quando o último peixe estiver nas águas e a última árvore for removida da terra, só então o homem perceberá que ele não é capaz de comer seu dinheiro”.

KRENAK, Ailton. A vida não é útil. São Paulo: Cia das Letras, 2020. (Fragmento).

A citação presente no texto remete ao intertexto, quando

[…] Hoje de manhã eu vi um indígena norte-americano do conselho dos anciões do povo Lakota falar sobre o coronavírus. É um homem de uns setenta e poucos anos, chamado Wakya Un Manee, também conhecido como Vernon Foster. (Vernon, que é um típico nome americano, pois quando os colonos chegaram na América, além de proibirem as línguas nativas, mudavam os nomes das pessoas.) Pois, repetindo as palavras de um ancestral, ele dizia: “Quando o último peixe estiver nas águas e a última árvore for removida da terra, só então o homem perceberá que ele não é capaz de comer seu dinheiro”.

KRENAK, Ailton. A vida não é útil. São Paulo: Cia das Letras, 2020. (Fragmento).

A citação presente no texto remete ao intertexto, quando

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Língua Portuguesa |

Q3957928

Português

Eu ando pelo mundo

Prestando atenção em cores

Que eu não sei o nome

Cores de Almodóvar

Cores de Frida Kahlo

Cores!

Passeio pelo escuro

Eu presto muita atenção

No que meu irmão ouve

E como uma segunda pele

Um calo, uma casca

Uma cápsula protetora

Ai, eu quero chegar antes

Pra sinalizar

O estar de cada coisa

Filtrar seus graus

Eu ando pelo mundo

Divertindo gente

Chorando ao telefone

E vendo doer a fome

Nos meninos que têm fome

[...]

Disponível em: https://www.letras.mus.br/adriana-calcanhotto/43856/. Acesso em: 19 fev. 2026.

Em se tratando dos aspectos que envolvem o emprego dos pronomes relativos, dadas as afirmativas,

I. No que diz respeito a verbos seguidos de preposição, a construção dos versos “Prestando atenção em cores / Que eu não sei o nome” é aceita pela tradição gramatical no processo de relativização.

II. A construção “Prestando atenção em cores / Que eu não sei o nome” encontra-se em desacordo com as gramáticas normativas. Deveria ser substituída por “Prestando atenção em cores / Que eu não sei o nome delas”, forma chamada pelos linguistas de “relativa copiadora”.

III. A construção “Prestando atenção em cores / Que eu não sei o nome”, procedimento rejeitado pela gramática normativa, é chamada pelos linguistas de “relativa cortadora”. Recebe esse nome porque a preposição que o verbo rege é “cortada”, ou seja, é apagada na segunda oração.

IV. Em: “Prestando atenção em cores / Que eu não sei o nome”, há um procedimento rejeitado pela gramática normativa, chamado pelos linguistas de “relativa cortadora”. Recebe esse nome porque a preposição que o substantivo rege é “cortada”, ou seja, é apagada na segunda oração.

verifica-se que está/ão correta/s apenas

Prestando atenção em cores

Que eu não sei o nome

Cores de Almodóvar

Cores de Frida Kahlo

Cores!

Passeio pelo escuro

Eu presto muita atenção

No que meu irmão ouve

E como uma segunda pele

Um calo, uma casca

Uma cápsula protetora

Ai, eu quero chegar antes

Pra sinalizar

O estar de cada coisa

Filtrar seus graus

Eu ando pelo mundo

Divertindo gente

Chorando ao telefone

E vendo doer a fome

Nos meninos que têm fome

[...]

Disponível em: https://www.letras.mus.br/adriana-calcanhotto/43856/. Acesso em: 19 fev. 2026.

Em se tratando dos aspectos que envolvem o emprego dos pronomes relativos, dadas as afirmativas,

I. No que diz respeito a verbos seguidos de preposição, a construção dos versos “Prestando atenção em cores / Que eu não sei o nome” é aceita pela tradição gramatical no processo de relativização.

II. A construção “Prestando atenção em cores / Que eu não sei o nome” encontra-se em desacordo com as gramáticas normativas. Deveria ser substituída por “Prestando atenção em cores / Que eu não sei o nome delas”, forma chamada pelos linguistas de “relativa copiadora”.

III. A construção “Prestando atenção em cores / Que eu não sei o nome”, procedimento rejeitado pela gramática normativa, é chamada pelos linguistas de “relativa cortadora”. Recebe esse nome porque a preposição que o verbo rege é “cortada”, ou seja, é apagada na segunda oração.

IV. Em: “Prestando atenção em cores / Que eu não sei o nome”, há um procedimento rejeitado pela gramática normativa, chamado pelos linguistas de “relativa cortadora”. Recebe esse nome porque a preposição que o substantivo rege é “cortada”, ou seja, é apagada na segunda oração.

verifica-se que está/ão correta/s apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

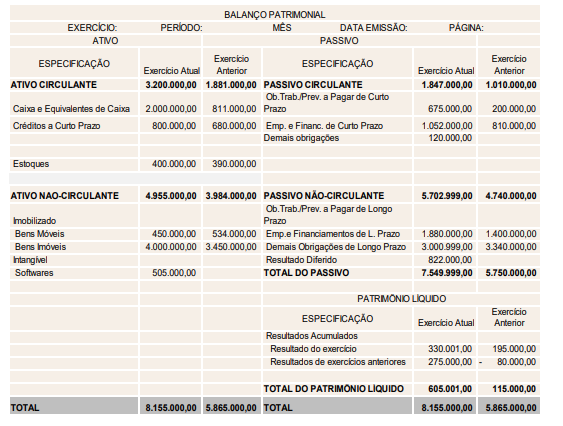

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957792

Contabilidade Pública

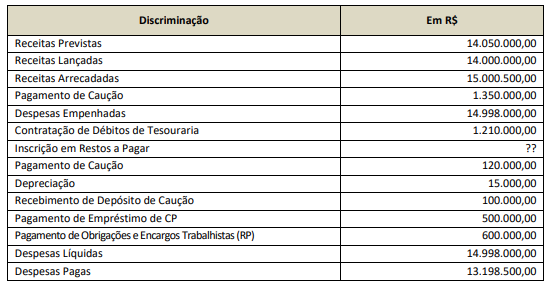

Considerando os dados apresentados por um Município no Exercício de 2023:

Com base nessas informações, é correto afirmar que em, 2023,

Com base nessas informações, é correto afirmar que em, 2023,

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957791

Contabilidade Geral

Um contador, regularmente registrado no Conselho Regional de

Contabilidade, foi contratado para elaborar demonstrações

contábeis de uma entidade privada. Durante a execução dos

trabalhos, identificou práticas adotadas pela administração que,

embora não configurassem fraude comprovada, indicavam

manipulação de estimativas contábeis com potencial de distorcer

a interpretação dos usuários externos. A administração solicitou

a manutenção dos critérios utilizados, argumentando que

estavam dentro de margens aceitáveis de julgamento.

Considerando os preceitos éticos e normativos aplicáveis à profissão contábil no Brasil, especialmente o Código de Ética Profissional do Contador e as normas do Conselho Federal de Contabilidade, assinale a alternativa que apresenta a conduta mais adequada do profissional.

Considerando os preceitos éticos e normativos aplicáveis à profissão contábil no Brasil, especialmente o Código de Ética Profissional do Contador e as normas do Conselho Federal de Contabilidade, assinale a alternativa que apresenta a conduta mais adequada do profissional.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957790

Contabilidade Geral

Uma empresa avalia alternativas de enquadramento tributário e

analisa características dos regimes disponíveis no sistema

tributário brasileiro. Considerando

-se aspectos relacionados ao

lucro real, lucro presumido e Simples Nacional, dadas as

afirmativas,

I. No regime de Lucro Real, a base de cálculo do IRPJ e da CSLL decorre do lucro contábil ajustado por adições, exclusões e compensações previstas na legislação tributária.

II. No regime de Lucro Presumido, a base de cálculo do IRPJ e da CSLL corresponde diretamente ao lucro contábil apurado pela entidade no período.

III. Empresas optantes pelo Simples Nacional recolhem tributos federais, estaduais e municipais de forma unificada conforme faixas de receita bruta e tabelas previstas na legislação específica.

IV. No regime de Lucro Real, a legislação tributária admite que a apuração do lucro tributável considere ajustes extraordinários realizados no Livro de Apuração do Lucro Real (LALUR ou equivalente eletrônico).

verifica -se que está/ão correta/s

I. No regime de Lucro Real, a base de cálculo do IRPJ e da CSLL decorre do lucro contábil ajustado por adições, exclusões e compensações previstas na legislação tributária.

II. No regime de Lucro Presumido, a base de cálculo do IRPJ e da CSLL corresponde diretamente ao lucro contábil apurado pela entidade no período.

III. Empresas optantes pelo Simples Nacional recolhem tributos federais, estaduais e municipais de forma unificada conforme faixas de receita bruta e tabelas previstas na legislação específica.

IV. No regime de Lucro Real, a legislação tributária admite que a apuração do lucro tributável considere ajustes extraordinários realizados no Livro de Apuração do Lucro Real (LALUR ou equivalente eletrônico).

verifica -se que está/ão correta/s

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957789

Contabilidade Geral

À luz do Código de Ética Profissional do Contador, dadas as

afirmativas,

I. O contador deve guardar sigilo sobre informações obtidas no exercício profissional, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes.

II. O profissional da contabilidade deve renunciar às funções que exerce quando se evidenciar falta de confiança por parte do cliente ou do empregador, notificando-os por escrito.

III. É vedado ao contador desenvolver ações publicitárias que façam comparações depreciativas entre o seu trabalho e o de outros profissionais.

verifica-se que está/ão correta/s

I. O contador deve guardar sigilo sobre informações obtidas no exercício profissional, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes.

II. O profissional da contabilidade deve renunciar às funções que exerce quando se evidenciar falta de confiança por parte do cliente ou do empregador, notificando-os por escrito.

III. É vedado ao contador desenvolver ações publicitárias que façam comparações depreciativas entre o seu trabalho e o de outros profissionais.

verifica-se que está/ão correta/s

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957788

Contabilidade Geral

Uma sociedade empresarial tributada pelo lucro real apresentou,

ao fim do exercício, as seguintes informações:

• o lucro contábil antes do IRPJ e da CSLL foi de R$ 800.000,00.

• na apuração fiscal, foram identificadas as seguintes diferenças entre a contabilidade e a legislação tributária:

- multas fiscais não dedutíveis reconhecidas como despesas no valor de R$ 40.000,00;

- depreciação contábil superior à fiscal em R$ 60.000,00 (diferença temporária dedutível futura);

- provisão para contingência trabalhista reconhecida contabilmente no valor de R$ 100.000,00, dedutível apenas quando paga;

- receita de equivalência patrimonial reconhecida contabilmente no valor de R$ 50.000,00 (não tributável);

• alíquotas aplicáveis: - IRPJ: 25% - CSLL: 9%

Considere que não existem saldos anteriores de tributos diferidos.

De acordo com a CPC 32 – Tributos sobre o Lucro, qual o valor total da despesa tributária reconhecida no resultado do período?

• o lucro contábil antes do IRPJ e da CSLL foi de R$ 800.000,00.

• na apuração fiscal, foram identificadas as seguintes diferenças entre a contabilidade e a legislação tributária:

- multas fiscais não dedutíveis reconhecidas como despesas no valor de R$ 40.000,00;

- depreciação contábil superior à fiscal em R$ 60.000,00 (diferença temporária dedutível futura);

- provisão para contingência trabalhista reconhecida contabilmente no valor de R$ 100.000,00, dedutível apenas quando paga;

- receita de equivalência patrimonial reconhecida contabilmente no valor de R$ 50.000,00 (não tributável);

• alíquotas aplicáveis: - IRPJ: 25% - CSLL: 9%

Considere que não existem saldos anteriores de tributos diferidos.

De acordo com a CPC 32 – Tributos sobre o Lucro, qual o valor total da despesa tributária reconhecida no resultado do período?

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957787

Contabilidade Geral

Uma entidade sem finalidade de lucro, classificada como

Organização da Sociedade Civil (OSC), recebeu, em janeiro de

2025, um recurso financeiro decorrente de termo de parceria com

o poder público. O instrumento estabelece que os valores devem

ser aplicados, exclusivamente, em um projeto social específico,

com prestação de contas ao fim de 12 meses. No momento do

recebimento, não houve ainda a execução das atividades

previstas.

Considerando os normativos vigentes aplicáveis às entidades do Terceiro Setor no Brasil, especialmente a ITG 2002 (R1), assinale a alternativa que apresenta o tratamento contábil mais adequado ao reconhecimento inicial desse recurso.

Considerando os normativos vigentes aplicáveis às entidades do Terceiro Setor no Brasil, especialmente a ITG 2002 (R1), assinale a alternativa que apresenta o tratamento contábil mais adequado ao reconhecimento inicial desse recurso.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957786

Contabilidade Geral

João acaba de ser nomeado contador-chefe de uma fundação de

direito privado dedicada à assistência social. Durante os

trabalhos de encerramento do primeiro exercício social sob sua

gestão, ele percebeu que a contabilidade da instituição vinha

adotando práticas semelhantes às das sociedades empresárias

tradicionais e que precisa, com urgência, estruturar as

demonstrações contábeis e ajustar o reconhecimento de

transações para se alinhar às normativas do Terceiro Setor.

Para adequar estritamente as demonstrações contábeis dessa fundação às determinações da Norma Brasileira de Contabilidade aplicada a Entidades sem Finalidade de Lucros (ITG 2002 – R1), João deve considerar que

Para adequar estritamente as demonstrações contábeis dessa fundação às determinações da Norma Brasileira de Contabilidade aplicada a Entidades sem Finalidade de Lucros (ITG 2002 – R1), João deve considerar que

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957785

Contabilidade Geral

Uma associação sem finalidade de lucros recebeu, no exercício,

doações com aplicação específica em projeto social, utilizou

trabalho voluntário em suas atividades e apurou superávit ao fim

do período, sendo parte desse valor vinculada à finalidade

determinada pelo doador.

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

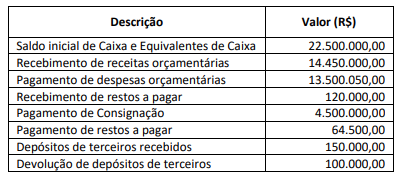

Q3957784

Contabilidade Pública

Um município apresentou, ao longo do exercício financeiro, as

seguintes movimentações relacionadas à conta Caixa e

Equivalentes de Caixa (Valores em reais – R$):

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957783

Auditoria Governamental

Uma equipe de auditoria interna governamental avaliou um

programa municipal de concessão de subsídios ao transporte

coletivo urbano. O programa previa metas de ampliação do

acesso da população de baixa renda, com repasses mensais às

empresas operadoras, mediante comprovação de cumprimento

de indicadores de desempenho.

Durante os trabalhos, foram identificados os seguintes aspectos:

1. os repasses financeiros estavam devidamente autorizados e registrados, conforme a legislação vigente;

2. os indicadores utilizados para liberação dos recursos eram baseados em informações fornecidas pelas próprias empresas, sem validação independente;

3. houve aumento relevante dos gastos públicos com o programa, sem evidência consistente de ampliação proporcional do acesso ao serviço;

4. inexistiam procedimentos formais de monitoramento contínuo dos resultados por parte da administração pública.

Considerando a atuação da auditoria no setor público, sob a perspectiva de conformidade, de gestão de riscos e de avaliação de desempenho, dadas as afirmativas,

I. A regularidade formal dos repasses financeiros é suficiente para caracterizar a adequada aplicação dos recursos públicos, desde que observadas as normas legais e orçamentárias.

II. A ausência de validação independente dos indicadores utilizados para liberação de recursos representa fragilidade de controle, devendo ser considerada na avaliação do risco de distorção e de ineficiência do programa.

III. O aumento dos gastos, desacompanhado de evidências de melhoria nos resultados, indica necessidade de avaliação de economicidade e da eficácia, independentemente da conformidade legal dos atos.

IV. A inexistência de monitoramento contínuo limita a capacidade de gestão do programa e reduz a confiabilidade das informações utilizadas para tomada de decisão e de prestação de contas.

verifica-se que estão corretas apenas

Durante os trabalhos, foram identificados os seguintes aspectos:

1. os repasses financeiros estavam devidamente autorizados e registrados, conforme a legislação vigente;

2. os indicadores utilizados para liberação dos recursos eram baseados em informações fornecidas pelas próprias empresas, sem validação independente;

3. houve aumento relevante dos gastos públicos com o programa, sem evidência consistente de ampliação proporcional do acesso ao serviço;

4. inexistiam procedimentos formais de monitoramento contínuo dos resultados por parte da administração pública.

Considerando a atuação da auditoria no setor público, sob a perspectiva de conformidade, de gestão de riscos e de avaliação de desempenho, dadas as afirmativas,

I. A regularidade formal dos repasses financeiros é suficiente para caracterizar a adequada aplicação dos recursos públicos, desde que observadas as normas legais e orçamentárias.

II. A ausência de validação independente dos indicadores utilizados para liberação de recursos representa fragilidade de controle, devendo ser considerada na avaliação do risco de distorção e de ineficiência do programa.

III. O aumento dos gastos, desacompanhado de evidências de melhoria nos resultados, indica necessidade de avaliação de economicidade e da eficácia, independentemente da conformidade legal dos atos.

IV. A inexistência de monitoramento contínuo limita a capacidade de gestão do programa e reduz a confiabilidade das informações utilizadas para tomada de decisão e de prestação de contas.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

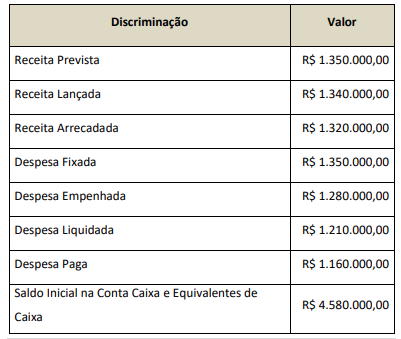

Q3957782

Contabilidade Pública

Considere os dados apresentados, referente ao exercício

financeiro de um município de um determinado estado brasileiro:

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957781

Auditoria Governamental

Os controles internos, a auditoria interna e a gestão de riscos

integram o sistema de governança e constituem instrumentos

essenciais para assegurar a conformidade legal e o alcance dos

objetivos institucionais.

Considerando esse contexto e as disposições da Instrução Normativa Conjunta MP/CGU Nº 01/2016, assinale a alternativa correta.

Considerando esse contexto e as disposições da Instrução Normativa Conjunta MP/CGU Nº 01/2016, assinale a alternativa correta.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957780

Auditoria Governamental

Em uma entidade pública estadual, a unidade de auditoria

avaliou um programa governamental voltado à aquisição de

insumos hospitalares. Durante os trabalhos, foram identificados:

(I) cumprimento formal das normas legais de contratação;

(II) atrasos recorrentes na entrega dos materiais; e (III) aumento

de custos em relação ao planejamento inicial, sem evidências de

melhoria proporcional nos resultados do programa.

Considerando-se o papel da auditoria no setor público de gestão, a atuação mais adequada da auditoria nesse contexto é:

Considerando-se o papel da auditoria no setor público de gestão, a atuação mais adequada da auditoria nesse contexto é:

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957779

Auditoria

Uma equipe de auditoria independente, ao avaliar o processo de

mensuração de perdas esperadas em instrumentos financeiros,

identificou que a administração utiliza modelos com premissas

altamente sensíveis a variáveis macroeconômicas e com baixo

histórico de validação independente. Durante os testes, foram

observadas inconsistências entre cenários projetados e dados

externos disponíveis, embora os controles internos associados

ao processo estejam formalmente implementados.

Considerando a necessidade de integrar avaliação de risco, evidência de auditoria e julgamento profissional, dadas as afirmativas,

I. A existência de controles formalmente implementados reduz a necessidade de procedimentos substantivos adicionais, desde que tais controles estejam desenhados de acordo com as políticas internas da entidade.

II. Diante de elevada incerteza de estimativa e sensibilidade a premissas, o auditor deve intensificar a natureza e a extensão dos procedimentos, podendo recorrer a especialistas e desenvolver expectativas independentes para confrontar os modelos da administração.

III. Inconsistências entre premissas utilizadas pela administração e dados externos confiáveis constituem indícios de possível viés, devendo ser consideradas na avaliação do risco de distorção relevante, inclusive quanto à possibilidade de viés gerencial.

IV. O uso de modelos complexos pela administração transfere para esta a responsabilidade pela razoabilidade das estimativas, limitando a atuação do auditor à verificação da consistência matemática dos cálculos realizados.

verifica-se que estão corretas apenas

Considerando a necessidade de integrar avaliação de risco, evidência de auditoria e julgamento profissional, dadas as afirmativas,

I. A existência de controles formalmente implementados reduz a necessidade de procedimentos substantivos adicionais, desde que tais controles estejam desenhados de acordo com as políticas internas da entidade.

II. Diante de elevada incerteza de estimativa e sensibilidade a premissas, o auditor deve intensificar a natureza e a extensão dos procedimentos, podendo recorrer a especialistas e desenvolver expectativas independentes para confrontar os modelos da administração.

III. Inconsistências entre premissas utilizadas pela administração e dados externos confiáveis constituem indícios de possível viés, devendo ser consideradas na avaliação do risco de distorção relevante, inclusive quanto à possibilidade de viés gerencial.

IV. O uso de modelos complexos pela administração transfere para esta a responsabilidade pela razoabilidade das estimativas, limitando a atuação do auditor à verificação da consistência matemática dos cálculos realizados.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957778

Auditoria

Em uma organização de médio porte, a auditoria interna foi

incumbida de avaliar a adequação dos controles relacionados ao

processo de compras. Durante o planejamento dos trabalhos, o

auditor definiu procedimentos considerando riscos identificados,

materialidade e necessidade de obter evidência apropriada e

suficiente.

À luz da NBC TI 01, a atuação da auditoria interna, nesse contexto, deve priorizar a

À luz da NBC TI 01, a atuação da auditoria interna, nesse contexto, deve priorizar a

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957777

Auditoria

Acerca do planejamento da auditoria das demonstrações

contábeis, dadas as afirmativas,

I. O auditor deve avaliar a ocorrência de distorções relevantes.

II. O auditor deve estabelecer uma estratégia global de auditoria, definindo o alcance, a época e a direção dos trabalhos, de modo a orientar o desenvolvimento do plano de auditoria.

III. O auditor deve compreender o ambiente regulatório aplicável à entidade.

IV. Após iniciar a etapa de planejamento de determinada auditoria, o auditor deve estabelecer o entendimento dos termos do trabalho.

verifica-se que estão corretas apenas

I. O auditor deve avaliar a ocorrência de distorções relevantes.

II. O auditor deve estabelecer uma estratégia global de auditoria, definindo o alcance, a época e a direção dos trabalhos, de modo a orientar o desenvolvimento do plano de auditoria.

III. O auditor deve compreender o ambiente regulatório aplicável à entidade.

IV. Após iniciar a etapa de planejamento de determinada auditoria, o auditor deve estabelecer o entendimento dos termos do trabalho.

verifica-se que estão corretas apenas