Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 94.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041042

Administração Financeira e Orçamentária

Texto associado

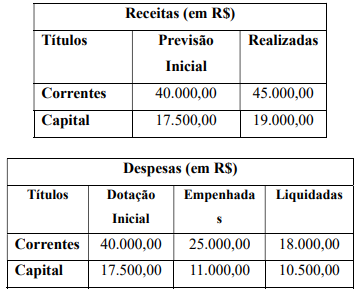

A Lei Orçamentária Anual (LOA) do município Alpha possui a seguintes informações:

Use os dados acima para questão:

O quociente de execução da receita

orçamentária é:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041041

Contabilidade Pública

O art. 37 da Lei nº 4320/1964 dispõe que as

despesas de exercícios anteriores, para as quais o

orçamento respectivo consignava crédito próprio,

com saldo suficiente para atendê-las, poderão ser

pagos à conta de dotação específica consignada no

orçamento. Analise as assertivas abaixo para

identificação de despesas de exercícios anteriores:

I - Despesas que não se tenham processado em época própria, empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente e o credor tenha cumprido sua obrigação dentro do prazo estabelecido;

II - Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor;

III - Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

Assinale a alternativa correta:

I - Despesas que não se tenham processado em época própria, empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente e o credor tenha cumprido sua obrigação dentro do prazo estabelecido;

II - Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor;

III - Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

Assinale a alternativa correta:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041040

Direito Financeiro

Segundo o Manual Técnico de Orçamento –

MTO 2025 e Lei nº 4.320/1964, a Lei Orçamentária

Anual de cada ente federado deverá conter todas as

receitas e despesas de todos os Poderes, órgãos,

entidades, fundos e fundações instituídas e mantidas

pelo Poder Público.

Esse princípio orçamentário é denominado

Esse princípio orçamentário é denominado

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041039

Contabilidade Pública

Segundo a Lei nº 4.320/64 são classificadas

como receitas de capital:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041038

Contabilidade Pública

Com base na Lei nº 4.320/64 e Manual de

Contabilidade Aplicada ao Setor Público (MCASP),

assinale a alternativa correta em relação aos Restos

a Pagar.

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041037

Contabilidade Pública

Os Restos a Pagar são despesas regularmente

empenhadas e não pagas até o encerramento do

exercício financeiro. Elas são inscritas para

pagamento no exercício seguinte. São considerados

Restos a Pagar processados aqueles empenhados e

liquidados:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041036

Auditoria

São elementos da auditoria do setor público: as

três partes; objeto apropriado, critério aplicável,

informação do objeto; tipos de trabalho etc. Nesse

sentido, as três partes distintas, são:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041035

Auditoria

No setor público, a auditoria, que tem como

objetivo determinar se um particular objeto está de acordo com as normas identificadas como critérios, é classificada como:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041034

Auditoria Governamental

Uma entidade, para verificar a implementação

de políticas públicas pela Administração, em

relação aos princípios da eficácia, economicidade,

eficiência, equidade e efetividade, deve adotar a

Auditoria

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041033

Auditoria Governamental

A natureza, a época e a extensão dos

procedimentos de auditoria a serem realizados pelos

membros da equipe de trabalho são elementos que

fazem parte

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041032

Auditoria Governamental

O processo de auditoria governamental envolve

etapas estruturadas, desde o planejamento até o

monitoramento das recomendações. Cada etapa

possui objetivos próprios e inter-relacionados,

fundamentais para a qualidade do trabalho de

auditoria.

Considerando esse processo, assinale a alternativa correta:

Considerando esse processo, assinale a alternativa correta:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041031

Auditoria

Assinale a opção que indica o instrumento a ser

adotado, quando se está avaliando a eficácia dos

resultados de uma entidade em relação aos recursos

materiais, humanos e tecnológicos disponíveis,

assim como a economia e a eficiência dos controles

internos existentes para a gestão dos recursos

públicos.

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041030

Contabilidade Geral

Segundo a NBC TSP 07 – Ativo Imobilizado

tem como objetivo estabelecer o tratamento contábil

para ativos imobilizados. Na composição do custo

dos ativos, além do preço de compra, deduzidos

tributos recuperáveis sobre a compra há outros

custos diretamente atribuíveis. São exemplos de

custos diretamente atribuíveis:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041029

Contabilidade Pública

Segundo a NBC TSP 04 – Estoques tem como

objetivo orientar na determinação do valor de custo

dos estoques e seu subsequente reconhecimento

como despesa no resultado, incluindo qualquer

redução ao valor realizável líquido. Com relação aos

estoques, analise as seguintes afirmações:

I - Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

II - Os estoques adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento.

III - O custo dos estoques deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

IV - O custo dos estoques deve ser atribuído pelo uso do critério último a entrar, primeiro a sair (UEPS); ou pelo critério do custo médio ponderado.

Assinale a alternativa correta:

I - Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

II - Os estoques adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento.

III - O custo dos estoques deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

IV - O custo dos estoques deve ser atribuído pelo uso do critério último a entrar, primeiro a sair (UEPS); ou pelo critério do custo médio ponderado.

Assinale a alternativa correta:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041028

Contabilidade Pública

A NBC TSP – Estrutura Conceitual estabelece os

pilares fundamentais para elaboração e divulgação

de informação contábil de propósito geral pelas

entidades do setor público. De acordo com ela, as NBC TSP aplicam-se, de forma obrigatória, aos

seguintes órgãos/entidades, exceto:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041027

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público deve

evidenciar as variações patrimoniais, sejam elas

independentes ou resultantes da execução

orçamentária, conforme prevê a Lei nº 4320/1964.

Assinale a alternativa que corresponde ao objeto da

Contabilidade Pública.

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041026

Contabilidade Pública

Assinale a opção cujo conteúdo indica um dos

objetivos dos Relatórios Contábeis de Propósito

Geral – RCPGs:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041025

Administração Pública

A conformidade refere-se ao cumprimento das

normas, leis e regulamentos que regem a

administração pública. Analise os principais

aspectos da conformidade e a relação com seus

respectivos conceitos:

I - Controle interno e auditoria: Monitoramento contínuo das atividades e despesas públicas.

II - Regulação e normatização: Instrumento que assegura o direito da sociedade de acessar dados governamentais.

III - Lei de Acesso à Informação: Adoção de diretrizes e flexibilização de normas para garantir a eficiência das ações governamentais.

Após análise, assinale a alternativa correta:

I - Controle interno e auditoria: Monitoramento contínuo das atividades e despesas públicas.

II - Regulação e normatização: Instrumento que assegura o direito da sociedade de acessar dados governamentais.

III - Lei de Acesso à Informação: Adoção de diretrizes e flexibilização de normas para garantir a eficiência das ações governamentais.

Após análise, assinale a alternativa correta:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041024

Auditoria Governamental

Um sistema de controle interno governamental

pressupõe a existência de uma unidade central de

controle interno com atribuições bastante amplas.

Analise as assertivas a seguir:

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa, exceto de contabilidade e finanças públicas, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confunde, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. O exercício do controle interno pode ocorrer em três momentos: prévio, quando o controle analisa o ato antes da execução; concomitante, quando se dá simultaneamente; e a posteriori, quando se dá após a sua ocorrência.

Está correto o que se afirma:

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa, exceto de contabilidade e finanças públicas, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confunde, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. O exercício do controle interno pode ocorrer em três momentos: prévio, quando o controle analisa o ato antes da execução; concomitante, quando se dá simultaneamente; e a posteriori, quando se dá após a sua ocorrência.

Está correto o que se afirma:

Ano: 2026

Banca:

ESDN

Órgão:

Câmara de Duartina - SP

Prova:

ESDN - 2026 - Câmara de Duartina - SP - Controlador Interno |

Q4041023

Auditoria Governamental

O conjunto de políticas, procedimentos e

atividades realizados por uma entidade pública para

verificar se o andamento das suas atividades ocorre

conforme o seu planejamento é concebido como