Questões de Concurso

Para fiscal

Foram encontradas 9.996 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472068

Direito Tributário

O princípio do direito tributário referente à proibição das

isenções heterônomas está diretamente relacionado à

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472067

Estatística

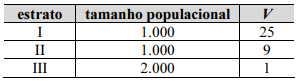

Considere que o quadro precedente apresente informações populacionais para o planejamento de uma amostragem aleatória estratificada, em que V denota a variância populacional da variável de interesse. Nesse caso, se o tamanho total da amostra for igual a 100, considerando-se a alocação ótima de Neyman, o tamanho da amostra referente ao estrato III será igual a

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472066

Estatística

Com o objetivo de avaliar o cumprimento das obrigações

acessórias relativas à emissão de documentos fiscais eletrônicos,

a equipe de auditoria da secretaria da fazenda de certo estado

decidiu realizar uma fiscalização em estabelecimentos comerciais

de médio porte. Devido ao grande número de empresas

distribuídas por todo o território estadual, os auditores decidiram,

em um primeiro momento, selecionar aleatoriamente

10 municípios dentre os 92 existentes. Em seguida, todos os

estabelecimentos comerciais localizados em cada um dos

municípios sorteados foram incluídos na amostra e inspecionados

quanto à regularidade do uso do sistema de emissão de notas

fiscais.

Nessa situação hipotética, o tipo de levantamento amostral descrito corresponde à amostragem

Nessa situação hipotética, o tipo de levantamento amostral descrito corresponde à amostragem

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472065

Matemática

Supondo que as probabilidades de ocorrência de dois eventos

independentes sejam P(G) = 0,4 e P(H) = 0,6, e considerando

que GC e HC denotem, respectivamente, os eventos

complementares a G e H, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472064

Matemática

Um auditor verificou que a probabilidade de determinado

tipo de documento, quando feito em papel, ser preenchido

corretamente é igual a P(C∖A) = 0,4. Por outro lado, a

probabilidade de esse mesmo documento ser preenchido

corretamente por meio de um aplicativo computacional é igual a P(C∖B) = 0,7. Cada interessado deve optar por apenas uma das

modalidades — papel ou aplicativo —, não sendo possível

preencher o documento simultaneamente pelas duas formas.

Considerando a situação hipotética precedente e sabendo que o preenchimento por aplicativo computacional representa 90% dos casos, assinale a opção em que é apresentada a probabilidade de um processo ser preenchido corretamente, ou seja, P(C).

Considerando a situação hipotética precedente e sabendo que o preenchimento por aplicativo computacional representa 90% dos casos, assinale a opção em que é apresentada a probabilidade de um processo ser preenchido corretamente, ou seja, P(C).

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472063

Estatística

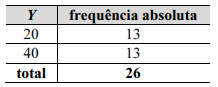

Considerando que o quadro precedente mostra a distribuição de frequência absoluta de uma variável quantitativa discreta Y, assinale a opção que apresenta corretamente sua variância amostral.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472062

Estatística

Um auditor fiscal está analisando os valores de notas

fiscais emitidas por um grupo de empresas durante determinado

período. Ao organizar os valores em ordem crescente e calcular

os quartis, ele observa que o primeiro quartil (Q1) é igual a

R$ 1.000 e o terceiro quartil (Q3) é igual a R$ 9.000.

Com base nessa situação, é correto afirmar que a diferença entre esses dois valores, Q3 − Q1, chamada de amplitude interquartílica, representa uma medida de

Com base nessa situação, é correto afirmar que a diferença entre esses dois valores, Q3 − Q1, chamada de amplitude interquartílica, representa uma medida de

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472061

Estatística

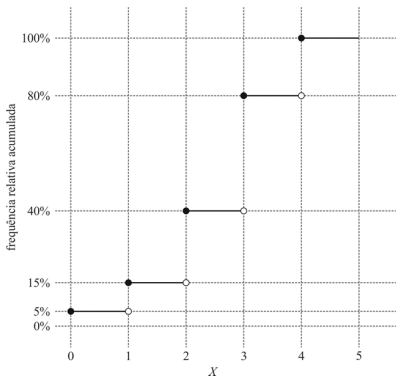

Considerando que a figura precedente apresenta as frequências relativas acumuladas, em porcentagem, de uma variável quantitativa discreta X, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472060

Matemática Financeira

A taxa interna de retorno (TIR)

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472059

Matemática Financeira

Uma empresa pretende realizar um investimento de

R$ 400.000 que possui uma expectativa de três retornos anuais

consecutivos com valor fixo de R$ 170.368.

Nesse caso, considerando-se que a taxa de desconto é de 10% ao ano, é correto afirmar que o valor presente líquido dessa proposta de investimento é igual a

Nesse caso, considerando-se que a taxa de desconto é de 10% ao ano, é correto afirmar que o valor presente líquido dessa proposta de investimento é igual a

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472058

Matemática Financeira

Considere que um empréstimo de R$ 240.000 tenha sido

realizado pelo sistema de amortização constante e deva ser

quitado em 12 parcelas mensais. Nessa situação, se a taxa de

juros for de 2% ao mês, então o valor dos juros pagos na quarta

parcela será igual a

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472057

Matemática Financeira

Considere que Joana venha realizando, todos os anos, sempre no

mês de julho, aplicações de R$ 20.000 em um fundo de

investimento que paga 10% de juros compostos ao ano. Nesse

caso, se Joana verificar seu saldo logo após o quarto depósito, ela

encontrará um valor igual a

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472056

Matemática Financeira

Acerca das diferentes taxas de juros, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472055

Matemática Financeira

Suponha que uma empresa possua um título a receber no valor de

R$ 591.500 com vencimento em quatro anos e que a taxa de

desconto seja de 30% ao biênio, com capitalização composta.

Nesse caso, o valor presente do referido título é

Nesse caso, o valor presente do referido título é

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472054

Matemática Financeira

Caso se realize um investimento em um fundo que rende 20% de

juros a cada dois anos, com capitalização composta, então, ao

final do sexto ano, o valor inicialmente investido terá aumentado

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472053

Matemática

Durante uma auditoria, verificou-se que, no ano de 2024,

as receitas de determinada empresa haviam sido de R$ 350.000,

enquanto suas despesas operacionais haviam sido de R$ 200.000.

Além disso, foi feita a previsão de que as despesas operacionais

da empresa aumentariam para R$ 240.000 no ano de 2025.

Na situação hipotética precedente, para que a margem de lucro da empresa em 2025 seja mantida igual à de 2024, o valor previsto das receitas para o ano de 2025 deverá ser igual a

Na situação hipotética precedente, para que a margem de lucro da empresa em 2025 seja mantida igual à de 2024, o valor previsto das receitas para o ano de 2025 deverá ser igual a

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472052

Direito Financeiro

Considerando os desequilíbrios verticais e horizontais na

alocação de recursos entre os entes no federalismo fiscal

brasileiro, assinale a opção em que é apresentada medida que

representa uma proposta tecnicamente sólida para fortalecer a

equidade e a coordenação intergovernamental.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472051

Administração Financeira e Orçamentária

Considerando que a restrição orçamentária intertemporal do

governo é essencial para a sustentabilidade da dívida pública,

assinale a opção em que é indicada a condição-chave para a

garantia da solvência fiscal no longo prazo.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472050

Direito Tributário

No que tange à distribuição da carga tributária no Brasil, assinale

a opção em que é apresentada uma razão estrutural para a baixa

efetividade da redução das desigualdades.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual (3ª Categoria) - Conhecimentos Específicos II |

Q3472049

Direito Tributário

No debate sobre justiça tributária, equidade e eficiência

econômica, é essencial a compreensão dos efeitos práticos da

estrutura dos tributos diretos e indiretos.

Considerando a afirmativa precedente no contexto da realidade do sistema tributário brasileiro, assinale a opção correta em relação à análise técnica sobre os efeitos redistributivos dos tributos.

Considerando a afirmativa precedente no contexto da realidade do sistema tributário brasileiro, assinale a opção correta em relação à análise técnica sobre os efeitos redistributivos dos tributos.