Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 9.996 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640956

Direito Administrativo

Julgue os próximos itens, com base nas disposições da

Lei n.º 8.429/1992 (Lei de Improbidade Administrativa), alterada

pela Lei n.º 14.230/2021, e na jurisprudência dos tribunais

superiores.

I Aplicam-se disposições da Lei n.º 14.230/2021 aos processos em curso para regular o procedimento da tutela provisória de indisponibilidade de bens, de modo que as medidas já deferidas poderão ser reapreciadas para fins de adequação à atual redação da legislação.

II O exercício de função ou o desempenho de competências públicas não afasta a responsabilidade por ato de improbidade administrativa, ainda que não se comprove a prática de ato doloso com fim ilícito.

III Os sucessores e herdeiros daquele que causar dano ao erário ou que se enriquecer ilicitamente sujeitam-se à obrigação de reparar até o limite do valor da herança ou do patrimônio transferido.

Assinale a opção correta.

I Aplicam-se disposições da Lei n.º 14.230/2021 aos processos em curso para regular o procedimento da tutela provisória de indisponibilidade de bens, de modo que as medidas já deferidas poderão ser reapreciadas para fins de adequação à atual redação da legislação.

II O exercício de função ou o desempenho de competências públicas não afasta a responsabilidade por ato de improbidade administrativa, ainda que não se comprove a prática de ato doloso com fim ilícito.

III Os sucessores e herdeiros daquele que causar dano ao erário ou que se enriquecer ilicitamente sujeitam-se à obrigação de reparar até o limite do valor da herança ou do patrimônio transferido.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640955

Ética na Administração Pública

Julgue os itens seguintes, à luz do disposto na

Lei estadual n.º 9.640/2025 (Código de Conduta e Integridade da

Secretaria de Estado da Fazenda de Sergipe).

I Expor servidores a situações de incentivo a rivalidades constitui exemplo de assédio moral.

II Os servidores devem, no ato da posse ou da investidura em função pública na SEFAZ/SE, assinar o Termo de Ciência e Compromisso (TCC), que, no caso do pessoal terceirizado, deve ser assinado pela empresa contratante.

III É expressamente vedado ao agente público em exercício na SEFAZ/SE fomentar intriga ou discórdia entre os colegas ou entre estes e a administração fazendária.

IV É vedado aos agentes públicos em exercício na SEFAZ/SE o uso do correio eletrônico institucional para fins que não sejam profissionais.

Assinale a opção correta.

I Expor servidores a situações de incentivo a rivalidades constitui exemplo de assédio moral.

II Os servidores devem, no ato da posse ou da investidura em função pública na SEFAZ/SE, assinar o Termo de Ciência e Compromisso (TCC), que, no caso do pessoal terceirizado, deve ser assinado pela empresa contratante.

III É expressamente vedado ao agente público em exercício na SEFAZ/SE fomentar intriga ou discórdia entre os colegas ou entre estes e a administração fazendária.

IV É vedado aos agentes públicos em exercício na SEFAZ/SE o uso do correio eletrônico institucional para fins que não sejam profissionais.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640954

Contabilidade de Custos

Conforme o disposto na NBC TSP 34, de 2021, assinale a opção

na qual é apresentada corretamente, em ordem hierárquica, todas

as etapas que devem ser contempladas, sempre que possível e

economicamente viável, no processo de atribuição de custos no

setor público.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640953

Contabilidade de Custos

Assinale a opção em que é corretamente descrita uma etapa do

processo de alocação de custos aos produtos por meio da

departamentalização.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640952

Contabilidade de Custos

A utilização do método do custeio variável será preferível à do

método do custeio por absorção quando a administração de uma

empresa industrial tiver a intenção de

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640951

Contabilidade de Custos

A respeito da classificação dos custos industriais, julgue os

seguintes itens.

I O custo cujo valor independa da quantidade produzida pela empresa até o limite da sua capacidade instalada é considerado um custo fixo.

II A energia elétrica consumida em processo produtivo é um exemplo de custo semivariável quando o contrato prevê a cobrança de um valor específico sempre que o consumo ficar abaixo do mínimo estipulado pelo fornecedor da energia.

III O seguro do prédio onde funciona uma fábrica é um exemplo típico de custo direto.

Assinale a opção correta.

I O custo cujo valor independa da quantidade produzida pela empresa até o limite da sua capacidade instalada é considerado um custo fixo.

II A energia elétrica consumida em processo produtivo é um exemplo de custo semivariável quando o contrato prevê a cobrança de um valor específico sempre que o consumo ficar abaixo do mínimo estipulado pelo fornecedor da energia.

III O seguro do prédio onde funciona uma fábrica é um exemplo típico de custo direto.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640950

Contabilidade de Custos

Considere que, em determinada empresa industrial, ocorram os

seguintes eventos: gasto com o aluguel do prédio onde funciona a

empresa; depreciação dos computadores utilizados no

departamento de contabilidade; perda normal de matéria-prima

no processo produtivo; e aquisição de embalagens para utilização

futura na produção. Nesse caso, de acordo com a terminologia

aplicável à contabilidade de custos, os eventos descritos devem

ser classificados, respectivamente, como

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640949

Contabilidade Geral

Julgue os itens seguintes, relativos ao balanço patrimonial e à

demonstração de resultado do exercício.

I A segregação em circulantes e não circulantes feita com os ativos e os passivos de uma entidade também se aplica a seus impostos diferidos.

II Se, à data do balanço, a entidade não tiver a prerrogativa de postergar a quitação de uma obrigação por período que supere o fim do próximo exercício social, então essa obrigação é um passivo circulante.

III Ressalvados os dispositivos legais, é facultado à administração de cada entidade escolher se prefere apresentar suas despesas pelo método funcional ou pelo método da natureza da despesa.

Assinale a opção correta.

I A segregação em circulantes e não circulantes feita com os ativos e os passivos de uma entidade também se aplica a seus impostos diferidos.

II Se, à data do balanço, a entidade não tiver a prerrogativa de postergar a quitação de uma obrigação por período que supere o fim do próximo exercício social, então essa obrigação é um passivo circulante.

III Ressalvados os dispositivos legais, é facultado à administração de cada entidade escolher se prefere apresentar suas despesas pelo método funcional ou pelo método da natureza da despesa.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640948

Contabilidade Geral

É elemento essencial obrigatório da escrituração contábil

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

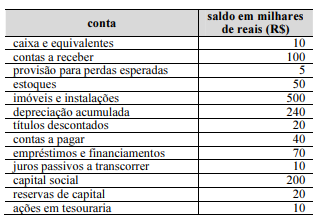

Q3640947

Contabilidade Geral

Com base nesse rol de contas selecionadas de uma entidade, é

correto afirmar que o total de saldos credores listados é

Com base nesse rol de contas selecionadas de uma entidade, é correto afirmar que o total de saldos credores listados é

Com base nesse rol de contas selecionadas de uma entidade, é correto afirmar que o total de saldos credores listados é

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640946

Contabilidade Pública

Constitui exemplo de fato administrativo modificativo

aumentativo a

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640945

Contabilidade Geral

Os ativos de certa entidade somaram, ao final de

determinado exercício social, R$ 13,5 milhões. No mesmo

momento, o patrimônio líquido da entidade, antes da apuração do

resultado do exercício, somava R$ 350 mil. O prejuízo do

exercício foi de R$ 650 mil.

Nessas condições, os passivos da entidade, considerado o resultado do exercício, totalizaram

Nessas condições, os passivos da entidade, considerado o resultado do exercício, totalizaram

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640944

Direito Tributário

Assinale a opção correta acerca do crédito tributário, com base no

disposto no CTN e na jurisprudência do STJ.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640943

Direito Tributário

Nos termos da Lei Complementar n.º 214/2025, a base de cálculo

do IBS é o valor da operação, assim compreendido o valor

integral cobrado pelo fornecedor a qualquer título, incluídos os

valores correspondentes

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640942

Direito Tributário

Assinale a opção correta em relação ao IBS.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640941

Direito Tributário

Assinale a opção correta no que concerne a taxas.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640940

Direito Tributário

Assinale a opção correta no que se refere à administração

tributária de acordo com o disposto no CTN.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640939

Direito Tributário

Assinale a opção correta no que diz respeito ao domicílio

tributário, conforme previsão do CTN.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640938

Direito Tributário

Assinale a opção em que é corretamente apresentada hipótese de

suspensão da exigibilidade do crédito tributário, segundo o CTN.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-SE

Provas:

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Geral

|

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tecnologia da Informação |

CESPE / CEBRASPE - 2025 - SEFAZ-SE - Auditor Fiscal Tributário - Tributação |

Q3640937

Direito Tributário

Assinale a opção correta em relação ao ICMS, tendo por base o

disposto na CF e na legislação de regência, bem como a

jurisprudência dos tribunais superiores.