Questões de Concurso

Foram encontradas 35.849 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em decorrência da sua relevância no financiamento das ações governamentais no ciclo de execução orçamentária, a dívida pública é amplamente tratada pela legislação, como a Lei de Responsabilidade Fiscal, que traz uma série de disposições para o seu controle e gestão.

Diante da necessidade de contração de novas dívidas no âmbito de um ente público, deve-se considerar que:

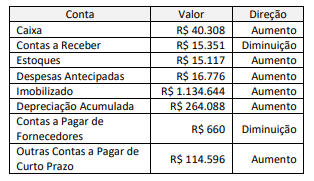

Na elaboração das demonstrações contábeis são utilizadas diferentes classes de contas definidas no Plano de Contas Aplicado ao Setor Público (PCASP).

Para a elaboração da Demonstração das Variações Patrimoniais (DVP), a entidade deve usar as classes de contas relativas a:

O caixa era de R$ 378.511 no início do ano e de R$ 418.819 no fim do ano. A empresa não vendeu nenhum imobilizado durante o ano, e o lucro líquido foi de R$ 474.378.

Considerando que não houve outra operação que afetou o ativo circulante e o passivo circulante, o fluxo de caixa das atividades operacionais foi de:

A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos prestados à sociedade. Dadas as afirmativas sobre despesas orçamentárias,

I. Os dispêndios, assim como os ingressos, são tipificados em orçamentários e extraorçamentários.

II. Para fins contábeis, a despesa orçamentária pode ser classificada, quanto ao impacto na situação patrimonial líquida, em ordinária e vinculada.

III. O conjunto de informações que constitui a natureza de despesa orçamentária forma um código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o elemento.

IV. Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

verifica-se que está(ão) correta(s)

O orçamento é instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto dos ingressos e das aplicações de recursos em determinado período. Dadas as afirmativas,

I. Ingressos extraorçamentários são recursos financeiros que apresentam caráter temporário e não integram a Lei Orçamentária Anual; o Estado é mero depositário desses recursos.

II. As restituições dos recursos financeiros, frutos de ingressos extraorçamentários, que constituem passivos exigíveis, estão sujeitas à autorização legislativa.

III. Em regra, operações de crédito classificam-se como receita orçamentária. Operações de Crédito por Antecipação de Receita Orçamentária (ARO) são uma exceção à regra dessas operações.

IV. As Operações de Crédito por Antecipação de Receita Orçamentária (ARO) estarão proibidas no último ano de mandato do chefe do Poder Executivo.

verifica-se que está(ão) correta(s)

Dadas as afirmativas sobre as classificações da receita orçamentária,

I. Com a classificação conforme a categoria econômica, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos, têm-se as receitas ordinárias e as receitas extraordinárias.

II. Na estrutura da codificação das naturezas de receita em vigor para a União, o código numérico tem oito dígitos, cujas três primeiras posições ordinais significam categoria econômica, origem e espécie, nessa ordem.

III. A estrutura da codificação das naturezas de receitas possibilita a gestão das receitas orçamentárias, sem possibilitar, no entanto, a associação entre a receita principal com aquelas dela originadas, como multas e juros, por exemplo.

IV. A arrecadação das receitas, no escopo da atual codificação das naturezas de receita, ocorre de forma concatenada e sequencial no tempo, condicionando algumas receitas à existência de um fato gerador inicial; é o caso da dívida ativa, por exemplo.

verifica-se que está(ão) correta(s)

Dados os instrumentos que preveem o Plano Plurianual,

I. Constituição da República Federativa do Brasil de 1988.

II. Lei Complementar nº 101, de 4 de maio de 2000.

III. Lei Federal nº 4.320, de 17 de março de 1964.

IV. Decreto Lei nº 200, de 25 de fevereiro de 1967.

verifica-se que está(ão) correto(s)