Questões de Concurso Comentadas por alunos sobre outras demonstrações em contabilidade geral

Foram encontradas 840 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item subsequente, a respeito das demonstrações do resultado do exercício e do resultado abrangente.

Na reclassificação de um ativo financeiro da categoria

mensurado ao valor justo por meio de outros resultados

abrangentes para a categoria mensurado ao valor justo no

resultado, os ganhos ou as perdas acumulados antes da

reclassificação devem ser transferidos para o resultado do

período.

Julgue o item subsequente, a respeito das demonstrações do resultado do exercício e do resultado abrangente.

Entre os outros resultados abrangentes devem ser

evidenciados os ganhos e as perdas decorrentes de

desreconhecimento de ativos financeiros avaliados pelo

custo amortizado.

I- Resultado abrangente compreende todos os componentes da demonstração do resultado e da demonstração das mutações do patrimônio líquido.

II- Demonstrações contábeis de propósito geral (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

III- A entidade deve elaborar as suas demonstrações contábeis, inclusive para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

IV- Notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a alternativa que indica apenas as afirmativas CORRETAS:

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

A demonstração dos lucros ou prejuízos acumulados é uma

demonstração facultativa.

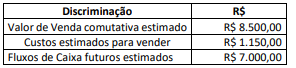

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de: