A correlação entre y1 e F1 é igual a:

O texto a seguir é referência para a questão.

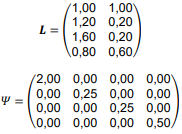

Em uma aplicação de análise fatorial, baseada na matriz de covariâncias, p = 4 variáveis (y1, y2, y3 e y4) foram reduzidas a m = 2 fatores comuns (F1 e F2). Adicionalmente, considere a solução com m = 2 fatores, e as seguintes matrizes de cargas fatoriais (L) e matriz diagonal de variâncias específicas ψ:

em que Lij representa a carga da variável i no fator j, e ψij é a variância específica de yi, i, j = 1, 2, 3, 4.

Comentários

Veja os comentários dos nossos alunos

https://youtu.be/9GD5it0ysA0

Para calcular a correlação entre a variável original (y1) e o fator comum (F1) em uma análise fatorial baseada na matriz de covariâncias, não podemos usar a carga fatorial (Lij) diretamente como se fosse a correlação (o que só ocorreria se os dados estivessem padronizados na matriz de correlação).

A fórmula para a correlação entre a variável i e o fator j (ρi,Fj) é:

ρyi,Fj = Lij / raiz de Var(yi)

Carga Fatorial (L11): Conforme a matriz L, a carga de y1 no fator F1 é 1,00.

Variância de y1 (Var(y1)): Calculamos anteriormente somando os quadrados das cargas mais a variância específica (ψ1):

Var(y1)=L11^2+L12^2+ψ1

Var(y1)=(1,00)^2+(1,00)^2+2,00=4,00

ρy1,F1=1,00/2,00=0,50

A correlação entre a variável y1e o primeiro fator F1 é 0,50.

Isso significa que, embora o fator explique uma parte da variância, a relação linear entre eles é moderada. Em termos de interpretação, 0,50^2=0,25, o que confirma o resultado da questão anterior: o primeiro fator explica 25% da variância de y.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo