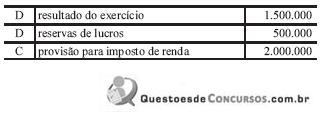

Suponha que o saldo da conta de resultado do exercício, ante...

itens seguintes.

- Gabarito Comentado (1)

- Aulas (8)

- Comentários (25)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata acerca de conhecimentos de contabilidade geral.

A questão afirma que o saldo de resultado do exercício, antes do IR, positivo em R$1,5 milhão. E o imposto no valor de R$2 milhões.

A DRE será assim:

Lucro antes do IR = R$1.500.000

(-) IR = - 2.000.000

= Prejuízo do exercício R$500.000.

O lançamento que é o que a questão solicita ficará assim:

D. prejuízos acumulados 500.000 (CONTA DO PL)

C. prejuízo do exercício 500.000 (despesa)

E a provisão para o IR, será feito debitando uma despesa e creditando o passivo, para registrar uma obrigação.

Portanto, o lançamento da questão está incorreto. Bem como, de nada será afetada a conta “reserva de lucros”.

Gabarito do professor: ERRADO.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

=> ERRADO. Esse é aquele tipo de item que cabe um “NADA A VER”. Atacando uma das esquisitices, temos que, em princípio, o débito em Reservas de Lucros ocorrerá a crédito de Lucros Acumulados (a chamada reversão de reservas de lucros) e não a crédito de Provisão para IR.

http://www.euvoupassar.com.br/visao/artigos/completa.php?id=2118 Marcondes Fortaleza

Resolução da Prova de Contabilidade da PF

A Provisão corresponde ao exercício e, portanto, deve integrá-lo, ainda que o saldo do resultado não seja suficiente. O resultado negativo final é que será compensado com lucros acumulados e reservas de lucros (e, facultativamente, com reservas de capital).

Neste caso, teríamos a seguinte estrutura da Demonstração do Resultado do Exercício (DRE):

Lucro antes do Imposto de Renda 1.500.000

(-) Imposto de Renda (2.000.000)

____________________________________

Prejuízo do Exercício (500.000)

O lançamento em relação ao imposto de renda:

Imposto de Renda (Despesa)

a Provisão para Imposto de Renda (Passivo Circulante) 2.000.000

GABARITO: Errado

Fonte: Prof. Moraes Junior - Ponto dos Concursos

Bons estudos!!

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo