Questões de Concurso Público Câmara de Alumínio - SP 2026 para Contador

Foram encontradas 12 questões

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831602

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP) – 10a

Edição, o objetivo da elaboração e divulgação da informação contábil é fornecer

informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento

dos objetivos da informação contábil.

Nesse contexto, são definidas como características qualitativas da informação contábil no setor público:

Nesse contexto, são definidas como características qualitativas da informação contábil no setor público:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831603

Contabilidade Pública

No tocante à característica qualitativa relevância, o entendimento trazido à luz pelo Manual de Contabilidade

Aplicada ao Setor Público (MCASP) – 10a

Edição é de

que as informações financeiras

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831604

Contabilidade Pública

Receitas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício, aumentam o saldo financeiro da instituição e pertencem

ao Estado.

Quanto ao conceito e classificação de receitas orçamentárias, é correto afirmar que é toda receita arrecadada que porventura represente ingressos financeiros orçamentários, inclusive se provenientes de operações de crédito,

Quanto ao conceito e classificação de receitas orçamentárias, é correto afirmar que é toda receita arrecadada que porventura represente ingressos financeiros orçamentários, inclusive se provenientes de operações de crédito,

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831606

Contabilidade Pública

Empenho, segundo o art. 58, da Lei nº

4.320/1964, é o

ato emanado de autoridade competente que cria para o

Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação

orçamentária para um fim específico, quando a despesa

está empenhada.

Quanto ao valor do Empenho, é correto afirmar que

Quanto ao valor do Empenho, é correto afirmar que

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831607

Contabilidade Pública

A fase da execução da despesa em liquidação

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831608

Contabilidade Pública

Considere os valores de receitas e despesas registrados

na contabilidade do atual exercício de um ente público:

▪ Recebimento de receitas tributárias no valor de

R$ 150.000.000,00.

▪ Empenho da despesa no valor de R$ 145.000.000,00.

▪ Liquidação de despesa corrente no valor de R$ 115.000.000,00.

Considerando que o efetivo pagamento de todas as despesas ocorrerá somente no exercício seguinte, ao final do presente exercício, o referido ente público

▪ Empenho da despesa no valor de R$ 145.000.000,00.

▪ Liquidação de despesa corrente no valor de R$ 115.000.000,00.

Considerando que o efetivo pagamento de todas as despesas ocorrerá somente no exercício seguinte, ao final do presente exercício, o referido ente público

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831609

Contabilidade Pública

Conforme previsto na Lei nº

4.320/1964, a execução da

despesa orçamentária se dá em três estágios, nessa

sequência:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831614

Contabilidade Pública

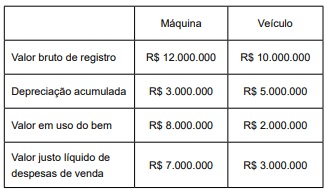

Uma prefeitura tem em seu imobilizado uma máquina e um veículo especial fora de estrada, cujos valores ao final do período estão expressos a seguir:

Com base nesses valores, o valor das perdas por redução ao valor recuperável será

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831616

Contabilidade Pública

O preço que a entidade pública paga para adquirir separadamente um ativo intangível, normalmente, reflete

sua expectativa sobre a probabilidade de os benefícios

econômicos futuros ou potencial de serviços esperados,

incorporados no ativo, fluírem a seu favor, e o custo do

ativo intangível adquirido separadamente inclui:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831617

Contabilidade Pública

São exemplos de provisão no contexto atual trazido pelo

processo de convergência às normas internacionais

de contabilidade adotadas pela contabilidade pública

brasileira:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831620

Contabilidade Pública

A fim de atender aos novos padrões da Contabilidade Aplicada ao Setor Público (CASP), as estruturas

das demonstrações contábeis contidas nos anexos da

Lei nº

4.320/1964 foram alteradas pela Portaria STN

no

438/2012.

Assim, de modo a atender às determinações legais e às normas contábeis vigentes, atualmente, o Balanço Patrimonial é composto por

Assim, de modo a atender às determinações legais e às normas contábeis vigentes, atualmente, o Balanço Patrimonial é composto por

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831621

Contabilidade Pública

A NBC TSP 11 – Apresentação das Demonstrações

Contábeis tem como objetivo estabelecer como as demonstrações contábeis devem ser apresentadas, para

assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as de outras entidades. Para alcançar

esse objetivo, estabelece requisitos gerais para a apresentação das demonstrações contábeis, utilizando-se

de quadros para evidenciar a composição de cada uma

das demonstrações. O _________________________, que demonstra as receitas e despesas previstas em confronto com

as realizadas, tem em comum, na sua composição com

três quadros, o quadro intitulado ,

comparativamente ao ________________________ enquanto que

o ________________________ é demonstrado por um quadro único.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.