Questões de Concurso Público UFU-MG 2023 para Técnico em Contabilidade

Foram encontradas 40 questões

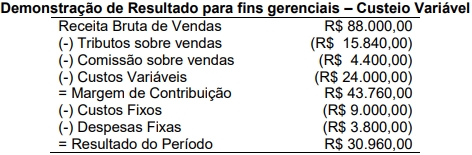

A fábrica tem capacidade para produzir 9.000 mesas por mês, sem alterações no custo fixo atual de R$ 9.000,00. Uma pesquisa de mercado revelou que, ao preço de R$ 14,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês. Para atender à nova demanda, a despesa variável reduziria para 10% do preço de venda.

Considerando as informações apresentadas, caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos e despesas fixas e a capacidade produtiva, o resultado final da empresa será de

Para o mês de fevereiro de 2020, a Indústria estima produzir e vender 400 unidades desse mesmo produto, nas mesmas condições e com a mesma estrutura disponível em janeiro de 2020.

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Total da Indústria, prevista para fevereiro de 2020 é de

Seus saldos em outubro de 2021 foram:

O Custo Total da Produção Acabada em outubro de 2021, pelo Método de Custeio por Absorção, é de

No mês de Maio/2020, ela produziu 1.600 unidades e vendeu 1.000 unidades, nas mesmas condições e com a mesma estrutura disponível em Abril de 2020.

Considerando-se apenas as informações apresentadas, o valor do custo total unitário no mês de Maio/2020, pelo Custeio por Absorção, é de

O imposto sobre vendas foi de 12% sobre a receita, as despesas administrativas fixas foram R$ 3.000,00 no mês e as despesas com comissão de vendas foram 3% sobre a receita.

A empresa recebeu uma encomenda extra para o fornecimento de 1.300 unidades mensais para o mês de novembro de 2018 ao preço de R$ 40,00 cada. Para essa encomenda, não haveria despesas com comissão.

Considerando as informações apresentadas, o valor do resultado da empresa no mês de novembro de 2018, caso ela aceitasse a encomenda, seria de

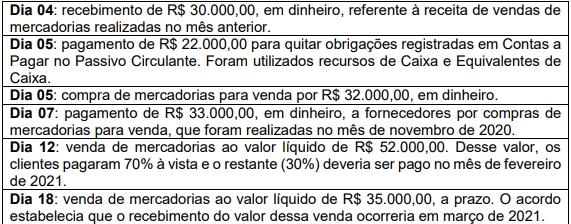

No mês de janeiro de 2021, a empresa Alfa apresentou as seguintes transações.

Em janeiro de 2021, as Despesas Gerais e Administrativas reconhecidas foram de R$ 10.800,00. Desse valor, R$ 9.000,00 deveriam ser pagos em fevereiro de 2021 e o restante, R$ 1.800,00, eram de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2021 foi de R$ 25.000,00. A empresa encerrou o mês de janeiro de 2021 com R$ 27.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2021 foi de R$ 62.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) (Apresentação das Demonstrações Contábeis), ao encerrar o exercício do mês de janeiro em 31/01/2021, o Resultado Antes dos Tributos sobre o Lucro foi de

Além das informações apresentadas, considerando que a empresa utiliza o método PEPS (Primeiro que entra, Primeiro que sai) para controle de estoques e que não houve alterações nos valores dos gastos, o valor do Custo da Mercadoria Vendida no mês de Fevereiro/2021 pelo custeio por Absorção é de

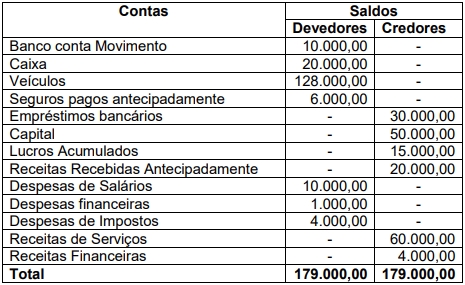

O Balancete de Verificação da Empresa Marcondes S.A., em 31/12/2021, era o seguinte.

Ajustes:

I. Das receitas recebidas antecipadamente, 25% referem-se a serviços prestados no exercício.

II. Juros sobre empréstimos no valor de R$ 2.000,00, referentes ao ano findo, a pagar no exercício seguinte.

III. Receitas de juros bancários no valor total de R$ 1.500,00, referentes a 2021.

IV. Dos seguros pagos antecipadamente, 1/3 do saldo da conta é despesa de 2021.

Considerando somente os dados apresentados, o lucro líquido do período e o total do balanço patrimonial são, respectivamente, em 31/12/2021,

( ) A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da indireta, dos entes da Federação, e facultativa para os fundos, autarquias, fundações e empresas estatais dependentes.

( ) As contas contábeis do PCASP estão classificadas segundo a natureza das informações, sendo divididas em natureza de informação patrimonial, natureza de informação orçamentária e natureza de informação de controle.

( ) O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

( ) Um dos objetivos do PCASP é permitir a consolidação nacional das contas públicas.

A sequência correta, de cima para baixo, de classificação das asserções como verdadeiras (V) ou falsas (F) é

I. Contratação de operação de crédito, no montante de R$ 500.000,00

II. Recebimento de Remuneração das Disponibilidades, no montante de R$ 5.000,00

III. Pagamento de despesas com pessoal, no montante de R$ 120.000,00

IV. Amortização de dívida, no montante de R$ 150.000,00

V. Alienação de veículo à vista pelo valor contábil líquido, no montante de R$ 100.000,00

VI. Aquisição de imóvel à vista, no montante de R$ 300.000,00

VII. Pagamento de juros e encargos da dívida, no montante de R$ 8.000,00

VIII. Recebimento de receitas patrimoniais, no montante de R$ 40.000,00

IX. Recebimento de Transferências de correntes, no montante de R$ 90.000,00

X. Integralização de capital social de empresas dependentes, no montante de R$ 180.000,00

XI. Amortização de empréstimos e financiamentos concedidos, no montante de R$ 350.000,00

Considerando as transações acima, é correto afirmar que o(a)

( ) Contribuição de Iluminação Pública

( ) Amortização de empréstimos concedidos

( ) Alienação de veículos

( ) Receita Patrimonial

( ) Despesas com pessoal

( ) Inversões Financeiras

( ) Recebimento de Dívida Ativa de impostos

( ) Conversão de bens em espécie

A sequência correta, de cima para baixo, de classificação das receitas e despesas é

I. São classificados em: suplementares, especiais e excepcionais.

II. Créditos adicionais especiais são os destinados a despesas para as quais não haja dotação orçamentária específica.

III. Créditos adicionais suplementares têm vigência adstrita ao exercício financeiro em que for aberto.

IV. Créditos adicionais suplementares são os destinados a reforço de dotação orçamentária.

V. São fontes de recursos para abertura de créditos suplementares e especiais, entre outras: economia de despesas e excesso de arrecadação.

Estão corretos apenas os itens

1. Recebimento de depósito caução no valor de R$ 30.000,00, passível de devolução.

2. Recebimento, em doação, de um imóvel avaliado em R$ 100.000,00.

3. Arrecadação e recolhimento de R$ 40.000 referente ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) cujo estágio do lançamento ocorreu em janeiro de 2022.

4. Reconhecimento da depreciação de bens móveis e bens imóveis, no valor de R$ 13.000.

5. Pagamento de despesa com “Serviços de Terceiros”, no valor de R$ 8.000.

6. Contratação de operação de crédito, no valor de R$ 180.000,00, com recebimento imediato do recurso, utilizado para a compra à vista de um imóvel para uso da entidade.

7. Aquisição a prazo de ativo não circulante, no valor de R$ 50.000,00.

8. Pagamento de fornecedores, no valor de R$ 23.000,00.

9. Reconhecimento de perda por redução do valor recuperável (impairment), no valor de R$ 600,00 referente a um ativo intangível.

10. Aquisição a prazo de “Material de Consumo” para posterior utilização, no valor de R$ 16.000,00.

Depois de realizados os registros e os ajustes no Balanço Patrimonial, o valor total do Ativo em 31/12/2022 foi de