Questões de Concurso Público Câmara de Ipojuca - PE 2023 para Analista de Auditoria e Controle de Contas

Foram encontradas 5 questões

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Analista de Auditoria e Controle de Contas |

Q3702808

Contabilidade Pública

O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de

contas e responsabilização (accountability) e tomada de decisão.

As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil. Assinale a alternativa abaixo que contém apenas características qualitativas da informação contábil:

As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil. Assinale a alternativa abaixo que contém apenas características qualitativas da informação contábil:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Analista de Auditoria e Controle de Contas |

Q3702821

Contabilidade Pública

Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o

Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação

orçamentária para um fim específico. O empenho será formalizado mediante a emissão de um documento

denominado “Nota de Empenho”, do qual deve constar o nome do credor, a especificação do credor e a

importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária. Os

empenhos podem ser classificados em:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Analista de Auditoria e Controle de Contas |

Q3702822

Contabilidade Pública

Leia atentamente e faça o que se pede:

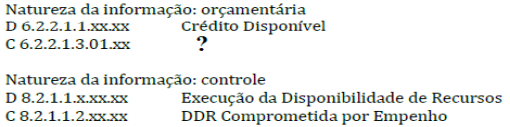

O ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superávit financeiro. Os registros contábeis, orçamentários e de controle, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP) são evidenciados a seguir:

No momento do empenho da despesa orçamentária (ocorrência do fato gerador depois do empenho):

Assinale a alternativa que contém a contrapartida correta do lançamento faltante:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Analista de Auditoria e Controle de Contas |

Q3702826

Contabilidade Pública

A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes

foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 03 – Provisões, Passivos

Contingentes e Ativos Contingentes, do Conselho Federal de Contabilidade. Provisões são obrigações

presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem, para a entidade,

saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo

ou valor incerto. De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), são exemplos de

provisões aplicadas ao setor público, exceto:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Analista de Auditoria e Controle de Contas |

Q3702827

Contabilidade Pública

O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios

extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o

início do exercício seguinte. O Balanço Financeiro é composto por um único quadro que evidencia a

movimentação financeira das entidades do setor público. Assinale a alternativa abaixo, que não é contemplada

no Balanço Financeiro: