Questões de Concurso Público CREFONO 2 - SP 2026 para Analista de Fiscalização

Foram encontradas 120 questões

Em relação ao texto e aos seus aspectos linguísticos, julgue o item a seguir.

Quanto à tipologia textual, o fragmento “Portanto, cabe à população e aos profissionais entender e defender o papel fundamental dos conselhos de fiscalização profissional na defesa dos interesses coletivos.” caracteriza‑se como predominantemente injuntivo, uma vez que a sua estrutura tem o objetivo principal de instruir e ordenar o comportamento da população e dos profissionais.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item a seguir.

No trecho “As profissões são necessárias ao desenvolvimento de uma sociedade, razão pela qual a Constituição Federal aponta o valor social do trabalho e da livre iniciativa como um dos fundamentos da República.”, a expressão “razão pela qual” estabelece relação de causalidade entre as ideias do período, introduzindo a consequência que decorre da causa previamente enunciada.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item a seguir.

No trecho “Embora a Constituição Federal tenha outorgado à União a competência para legislar e fiscalizar o exercício profissional, em determinadas profissões essa função foi delegada aos denominados conselhos de fiscalização profissional.”, mantendo‑se a coerência textual e a correção gramatical, a substituição da conjunção “Embora” por Se bem que demandaria a alteração da forma verbal “tenha outorgado” para outorgara.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item a seguir.

Na construção “Como entidades não integrantes da administração pública, os conselhos de fiscalização profissional têm autonomia financeira e administrativa, não recebem subvenções ou repasses financeiros da União e tampouco estão submetidos à supervisão ministerial.”, a substituição de “tampouco” por ademais preservaria a correção gramatical e o sentido original do período.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item a seguir.

No período “Os conselhos de fiscalização profissional, portanto, estão submetidos ao sistema de concurso público, são obrigados à realização de processo licitatório e seus atos são controlados e fiscalizados pelo TCU.”, o isolamento da conjunção “portanto” por meio de vírgulas justifica‑se em virtude de sua posição intercalada no interior do período.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item a seguir.

Suponha‑se que um analista de fiscalização tenha elaborado um comunicado interno no qual afirmava que os conselhos profissionais atuariam prioritariamente na defesa dos interesses corporativos das categorias fiscalizadas. Nesse caso, é correto afirmar que essa redação é incompatível com a orientação argumentativa predominante no texto apresentado.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item a seguir.

A construção “É nesse contexto em que os conselhos de fiscalização profissional se destacam como entidades que regulamentam, normatizam e fiscalizam o exercício da profissão em prol da sociedade.” poderia ser reescrita, mantendo‑se a correção gramatical e o sentido original do período, da seguinte forma: Nesse contexto, destacam‑se os conselhos de fiscalização profissional, a cujas entidades competem regulamentar, normatizar e fiscalizar o exercício da profissão em favor da sociedade.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item a seguir.

No segmento “Para o pleno exercício de suas funções, os atos emanados dos conselhos de fiscalização profissional devem ter discricionariedade, coercibilidade e autoexecutoriedade a fim de que se imponham restrições aos direitos individuais dos profissionais em favor dos interesses maiores da coletividade.”, a forma “se imponham” poderia ser substituída por imponham‑se, sem prejuízo para a correção gramatical e o sentido do período.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item seguinte.

Na construção “A ausência de mecanismos robustos de controle interno das organizações, auditoria independente e prestação de contas pode ser interpretada como negligência ou omissão da alta administração, inclusive configurando violação de dever fiduciário.”, a forma verbal “pode” deveria estar no plural, pois o sujeito é composto de três elementos coordenados: “controle interno das organizações”; “auditoria independente”; e “prestação de contas”.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item seguinte.

Com base no trecho “O que muitos parecem esquecer é que o ‘G’, de governança, é o elemento silencioso que sustenta o ‘E’ e o ‘S’ do ESG.”, pode‑se inferir que o sucesso e a validade das práticas ambientais e sociais no ecossistema corporativo são diretamente subordinados à existência de uma governança estruturada, sólida e transparente.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item seguinte.

Em “Além de refletir riscos reputacionais e financeiros, o não cumprimento das diretrizes ESG representa um risco jurídico real e crescente para os líderes empresariais.”, a expressão “não cumprimento” está grafada corretamente sem hífen, em conformidade com as regras do acordo ortográfico vigente.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item seguinte.

No fragmento “Assim, empresas que ignorarem a importância da governança, da transparência e da ética estarão sujeitas a riscos jurídicos significativos, incluindo a responsabilidade penal de executivos e perdas irreparáveis em reputação.”, caso o segmento “que ignorarem a importância da governança, da transparência e da ética” fosse isolado por meio de vírgulas, a correção gramatical seria mantida, mas essa mudança alteraria o sentido original do texto.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item seguinte.

No período “Quando falha, o impacto é imediato e vai desde a perda de confiança do mercado até a violação de normas e regulamentações.”, em razão do paralelismo, a inserção do sinal indicativo de crase no vocábulo “a” que antecede a palavra “violação” é de caráter obrigatório.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item seguinte.

A construção “O conceito de governança ambiental, social e corporativa, também conhecido como ESG, consolidou‑se como um pilar essencial da estratégia empresarial.” poderia ser reescrita, sem prejuízo para a correção gramatical e o sentido original do texto, da seguinte forma: Se consolidou como um pilar essencial da estratégia empresarial o conceito de governança ambiental, social e corporativa, também conhecido como ESG.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item seguinte.

No período “Mais do que delegar o tema ao setor de compliance, portanto, é essencial que os C‑levels assumam liderança ativa, direta e estratégica na integração do ESG à governança corporativa.”, o segmento “que os C‑levels assumam liderança ativa, direta e estratégica na integração do ESG à governança corporativa” exerce a função sintática de sujeito da forma verbal “é”.

Em relação ao texto e aos seus aspectos linguísticos, julgue o item seguinte.

A partir do trecho “O cenário regulatório atual impõe desafios significativos às empresas.”, é correto depreender que as empresas enfrentam um panorama normativo estático e de baixa complexidade, uma vez que o termo “cenário regulatório atual” restringe os desafios apenas à esfera interna das corporações.

Com base nessa situação hipotética, julgue os item a seguir.

Na operação I, o valor líquido recebido pelo Conselho será inferior a R$ 130.000.

Com base nessa situação hipotética, julgue os item a seguir.

Na operação II, o valor do desconto racional simples será inferior a R$ 19.300.

Com base nessa situação hipotética, julgue os item a seguir.

Na operação III, a taxa efetiva anual equivalente à taxa nominal informada será superior a 34%.

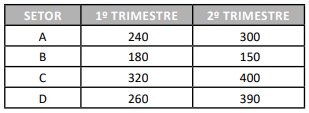

A partir dessa situação hipotética, julgue o item seguinte.

O crescimento percentual da quantidade de processos concluídos pelo setor D, do primeiro para o segundo trimestre, foi superior ao crescimento percentual observado no setor A.