Questões de Concurso Público PC-RJ 2013 para Perito Criminal - Contabilidade

Foram encontradas 100 questões

Q339723

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL, as características qualitativas fundamentais são:

Q339724

Auditoria

Para ser útil, a informação contábil- financeira deve representar com fidedignidade o fenômeno que se propõe representar. Para ser representação perfeitamente fidedigna, a informação precisa ter alguns atributos. Ela deve ser:

Q339725

Auditoria

De acordo com a NBC PP 01 – PERITO CONTÁBIL, existem situações fáticas ou circunstanciais que impossibilitam o perito de exercer, regularmente, suas funções ou realizar atividade pericial em processo judicial ou extrajudicial, inclusive arbitral. Essas situações são classificadas como Impedimento ou Suspeição. Dentre elas, podem- se enumerar:

I. Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado, administrador ou colaborador assalariado.

II. Subministrar meios para atender às despesas do litígio.

III. Receber quaisquer valores e benefícios, bens ou coisas sem autorização ou conhecimento do juiz ou árbitro.

IV. Ser amigo íntimo de qualquer das partes.

Com base nos itens I, II, III e IV apresentados acima, indique quais são casos de impedimento e/ou suspeição.

I. Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado, administrador ou colaborador assalariado.

II. Subministrar meios para atender às despesas do litígio.

III. Receber quaisquer valores e benefícios, bens ou coisas sem autorização ou conhecimento do juiz ou árbitro.

IV. Ser amigo íntimo de qualquer das partes.

Com base nos itens I, II, III e IV apresentados acima, indique quais são casos de impedimento e/ou suspeição.

Q339726

Auditoria

O ato de aconselhar, de alguma forma, parte envolvida no litígio acerca do objeto da discussão, pode acarretar ao perito- contador, segundo a NBC PP 01- Perito Contábil:

Q339727

Auditoria

De acordo com o item 25 da NBC PP 01, o perito, em obediência ao Código de Ética Profissional do Contador, deve respeitar e assegurar o sigilo das informações a que teve acesso, proibida a sua divulgação, salvo quando houver obrigação legal de fazê- lo. Ao não respeitar o sigilo das informações, o perito poderá ser incurso na (s) seguinte (s) penalidade(s), segundo o código de ética da profissão:

Q339728

Contabilidade Geral

A empresa comercial XY realizou uma venda a prazo no montante de $ 50.000,00, com incidência de ICMS de 15%, sendo o custo das mercadorias vendidas, o valor de $ 40.000,00. Considerando- se que foi vendido um único tipo de produto e desconsiderando- se qualquer outra informação, o lucro bruto auferido na operação foi de:

Q339729

Contabilidade Geral

Ao analisar determinada operação de venda de mercadorias, o perito contador observou a ocorrência de vendas no montante de $ 200.000,00, com incidência de ICMS à alíquota de 20% e custo dos produtos vendidos no montante de $ 90.000,00. Em seguida, constatou que 50% dessas mercadorias vendidas foram devolvidas. Segundo a administração da entidade, o lucro bruto obtido ao final da operação (venda e posterior devolução de parte das mercadorias) na operação foi de $ 20.000,00. Considerando apenas as informações acima, o perito- contador constatou em relação ao Resultado Bruto com essa operação que:

Q339730

Contabilidade Geral

Em relação à Demonstração de Valor Adicionado, no grupo RECEITAS - Vendas de mercadorias, produtos, e serviços -, são feitas as seguintes afirmações:

I. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, incluídos o IPI e o ICMS incidentes.

II. Nos custos dos produtos, das mercadorias e dos serviços adquiridos de terceiros, quando vendidos, considera-se o valor constante na DRE acrescido dos impostos incidentes sobre as compras, recuperáveis, ou não.

III. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, desconsiderado o IPI e o ICMS incidentes.

Indique abaixo a opção correta para cada uma das assertivas acima.

I. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, incluídos o IPI e o ICMS incidentes.

II. Nos custos dos produtos, das mercadorias e dos serviços adquiridos de terceiros, quando vendidos, considera-se o valor constante na DRE acrescido dos impostos incidentes sobre as compras, recuperáveis, ou não.

III. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, desconsiderado o IPI e o ICMS incidentes.

Indique abaixo a opção correta para cada uma das assertivas acima.

Q339731

Contabilidade Geral

São Princípios Contábeis, de acordo com as Normas Brasileiras de Contabilidade, EXCETO:

Q339732

Contabilidade Geral

Uma vez integrado ao patrimônio, os ativos podem sofrer variações em decorrência de alguns fatores, como os indicados abaixo:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

As Normas Brasileiras de Contabilidade classificam esses ativos como sendo respectivamente:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

As Normas Brasileiras de Contabilidade classificam esses ativos como sendo respectivamente:

Q339733

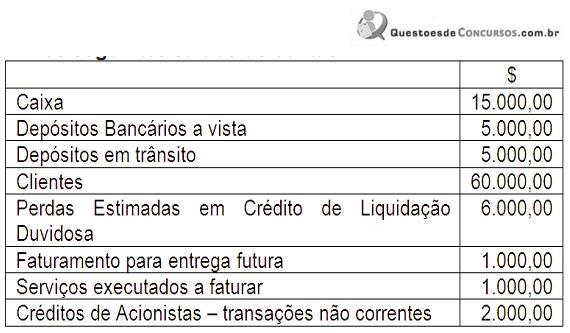

Contabilidade Geral

O Balancete de 31/7/2012 da empresa Alfa, apresentava os seguintes saldos de contas:

Pode- se afirmar que o total do Ativo Circulante a ser evidenciado no Balanço Patrimonial nessa data é de:

Pode- se afirmar que o total do Ativo Circulante a ser evidenciado no Balanço Patrimonial nessa data é de:

Q339734

Contabilidade Geral

Ao se elaborar a Demonstração de Fluxo de Caixa, deve- se atentar às transações relacionadas a atividades de investimento e financiamento que afetam ativos e passivos, mas não impactam o Caixa. Indique a opção abaixo que indica esse tipo de transação:

Q339735

Contabilidade Geral

A Demonstração do Resultado Abrangente do Exercício apresenta as receitas, despesas e outras mutações que afetam o patrimônio líquido, mas que não são reconhecidas (ou foram reconhecidas ainda na Demonstração do Resultado do Exercício). São exemplos de tais receitas e despesas:

I. Variações na reserva de reavaliação quando permitidas legalmente.

II. Ajustes de avaliação patrimonial relativo à efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

III. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Estão corretas as afirmações:

I. Variações na reserva de reavaliação quando permitidas legalmente.

II. Ajustes de avaliação patrimonial relativo à efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

III. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Estão corretas as afirmações:

Q339736

Contabilidade Geral

Em relação à conta Ajustes de Avaliação Patrimonial, pode- se afirmar que:

I. Recebe contrapartidas de aumentos ou diminuições de valor atribuído a elementos somente do Ativo.

II. Deve ser considerada quando do cálculo do limite referente à proporção das reservas de lucros em relação ao capital.

III. Não corresponde a uma conta de reserva.

Assinale abaixo a opção correta:

I. Recebe contrapartidas de aumentos ou diminuições de valor atribuído a elementos somente do Ativo.

II. Deve ser considerada quando do cálculo do limite referente à proporção das reservas de lucros em relação ao capital.

III. Não corresponde a uma conta de reserva.

Assinale abaixo a opção correta:

Q339737

Direito do Trabalho

Em relação ao aviso prévio, pode- se afirmar:

Q339738

Direito do Trabalho

De acordo com o art. 193 da CLT, o Adicional de Periculosidade é devido na base de 30% sobre o salário básico sem os seguintes acréscimos:

Q339739

Direito Processual do Trabalho

De acordo com o art. 879 da CLT, sendo ilíquida a sentença exequenda, ordenar- se- á, previamente, a sua liquidação, que poderá ser feita pelas seguintes formas previstas na referida norma, EXCETO:

Q339740

Contabilidade Geral

Uma empresa pagou em 2/2/2012 a importância de $ 7.200,00 em seguro, o qual tem vigência por 12 meses, a partir da data em que ocorreu o pagamento. É correto afirmar que o montante que constará em Despesas de Seguros Pagos Antecipadamente (Ativo), em 31 de agosto de 2012, é de:

Q339741

Contabilidade Geral

Em relação às contas do Ativo Circulante, pode-se afirmar que constituem despesas pagas antecipadamente, as contas abaixo, EXCETO:

Q339742

Contabilidade Geral

Os gastos com aluguéis incorridos e debitados na Demonstração do Resultado do Exercício são evidenciados na Demonstração de Valor Adicionado como: