Questões de Concurso Público USP 2023 para Contador

Foram encontradas 70 questões

Q2277969

Contabilidade Geral

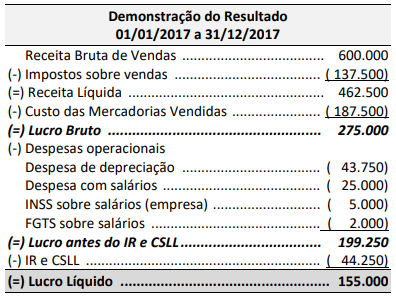

É apresentada a seguir a Demonstração do Resultado do ano

de 2017 de uma empresa comercial (valores expressos em

reais e desprezando os centavos).

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos comercializados em 2017 foi R$ 33.750,00, o valor adicionado total gerado pela empresa no período foi,

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos comercializados em 2017 foi R$ 33.750,00, o valor adicionado total gerado pela empresa no período foi,

Q2277970

Contabilidade Geral

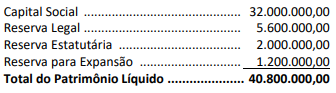

O Patrimônio líquido de uma empresa apresentava, no

Balanço Patrimonial de 31/12/2020, a seguinte composição

(valores expressos em reais):

As seguintes informações, relacionadas ao ano de 2021, que impactaram o patrimônio líquido da empresa, foram identificadas:

• O lucro líquido apurado em 2021 foi R$ 19.200.000,00

• As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

• O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa em 31/12/2021, era

As seguintes informações, relacionadas ao ano de 2021, que impactaram o patrimônio líquido da empresa, foram identificadas:

• O lucro líquido apurado em 2021 foi R$ 19.200.000,00

• As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

• O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa em 31/12/2021, era

Q2277971

Contabilidade Pública

A receita corrente líquida referente ao exercício financeiro de

2022 de um governo estadual é composta

Q2277972

Contabilidade Geral

Em 02/01/2018 uma empresa adquiriu um equipamento à

vista por R$ 30.000.000,00 que entrou em operação

imediatamente. A empresa tem como política utilizar o

equipamento por 8 anos e, no final deste prazo de utilização,

o mesmo poderá ser vendido por R$ 2.000.000,00. A empresa

adota o método das quotas constantes para o cálculo da

despesa de depreciação, tendo em vista que a utilização do

equipamento ocorre de forma contínua durante 24 horas por

dia. No final de 2018 a empresa fez o teste de

recuperabilidade do ativo (teste de "impairment") e, para isto,

dispunha dos seguintes valores nessa data:

• Valor em uso: R$ 26.300.000,00

• Valor justo líquido de despesas de venda: R$ 26.000.000,00

O valor contábil da máquina evidenciado no Balanço Patrimonial em 31/12/2018 foi:

• Valor em uso: R$ 26.300.000,00

• Valor justo líquido de despesas de venda: R$ 26.000.000,00

O valor contábil da máquina evidenciado no Balanço Patrimonial em 31/12/2018 foi:

Q2277973

Contabilidade Geral

Uma empresa obteve um empréstimo junto a uma instituição

financeira, com as seguintes características:

• Data da obtenção do empréstimo: 31/12/2019

• Valor do empréstimo: R$ 5.000.000,00

• Prazo do empréstimo: 6 anos

• Taxa de juros compostos: 10% ao ano

• Pagamentos: parcelas anuais e iguais no valor de R$ 1.148.037,00, vencendo-se a primeira parcela em 31/12/2020

• Pagamento, na data da obtenção do empréstimo, de custos de transação no valor total de R$ 150.000,00

Sabendo-se que a taxa de custo efetivo do empréstimo foi 11% ao ano, é correto afirmar, em relação a esta operação, que o

• Data da obtenção do empréstimo: 31/12/2019

• Valor do empréstimo: R$ 5.000.000,00

• Prazo do empréstimo: 6 anos

• Taxa de juros compostos: 10% ao ano

• Pagamentos: parcelas anuais e iguais no valor de R$ 1.148.037,00, vencendo-se a primeira parcela em 31/12/2020

• Pagamento, na data da obtenção do empréstimo, de custos de transação no valor total de R$ 150.000,00

Sabendo-se que a taxa de custo efetivo do empréstimo foi 11% ao ano, é correto afirmar, em relação a esta operação, que o

Q2277974

Contabilidade Pública

Texto associado

TEXTO PARA A QUESTÃO

No mês de julho de 2023, ocorreram as seguintes transações

em uma autarquia pública estadual:

• Arrecadação de receita de serviços prestados no mês de junho de 2023 no valor de R$ 800.000,00.

• Recebimento de transferência financeira do tesouro estadual no valor de R$ 2.000.000,00 no mês de julho de 2023, cujo

direito a receber havia sido reconhecido em junho de 2023.

• Devolução de um depósito caução no valor de R$ 20.000,00.

• Lançamento e recebimento de transferências voluntárias de

capital do governo federal no valor de R$ 950.000,00.

• Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 2.190.000,00.

• Empenho de despesas correntes com outros serviços de

terceiros - pessoa jurídica no valor de

R$ 170.000,00. Os serviços foram prestados no mês de

agosto de 2023.

• Utilização de material de consumo no valor de R$ 120.000,00. O material de consumo estava em estoque no início do mês

de julho de 2023 e se refere a despesa orçamentária

liquidada em maio de 2023.

• Pagamento de restos a pagar processados no valor de R$ 100.000,00, cuja inscrição ocorreu em 2022

Com base nessas transações tomadas em conjunto, em julho

de 2023, o resultado patrimonial da autarquia pública

estadual foi

Q2277975

Contabilidade Pública

Texto associado

TEXTO PARA A QUESTÃO

No mês de julho de 2023, ocorreram as seguintes transações

em uma autarquia pública estadual:

• Arrecadação de receita de serviços prestados no mês de junho de 2023 no valor de R$ 800.000,00.

• Recebimento de transferência financeira do tesouro estadual no valor de R$ 2.000.000,00 no mês de julho de 2023, cujo

direito a receber havia sido reconhecido em junho de 2023.

• Devolução de um depósito caução no valor de R$ 20.000,00.

• Lançamento e recebimento de transferências voluntárias de

capital do governo federal no valor de R$ 950.000,00.

• Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 2.190.000,00.

• Empenho de despesas correntes com outros serviços de

terceiros - pessoa jurídica no valor de

R$ 170.000,00. Os serviços foram prestados no mês de

agosto de 2023.

• Utilização de material de consumo no valor de R$ 120.000,00. O material de consumo estava em estoque no início do mês

de julho de 2023 e se refere a despesa orçamentária

liquidada em maio de 2023.

• Pagamento de restos a pagar processados no valor de R$ 100.000,00, cuja inscrição ocorreu em 2022

Com base nessas transações tomadas em conjunto, em julho

de 2023, o total do ativo da autarquia pública estadual foi

Q2277976

Contabilidade Pública

Texto associado

TEXTO PARA A QUESTÃO

No mês de julho de 2023, ocorreram as seguintes transações

em uma autarquia pública estadual:

• Arrecadação de receita de serviços prestados no mês de junho de 2023 no valor de R$ 800.000,00.

• Recebimento de transferência financeira do tesouro estadual no valor de R$ 2.000.000,00 no mês de julho de 2023, cujo

direito a receber havia sido reconhecido em junho de 2023.

• Devolução de um depósito caução no valor de R$ 20.000,00.

• Lançamento e recebimento de transferências voluntárias de

capital do governo federal no valor de R$ 950.000,00.

• Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 2.190.000,00.

• Empenho de despesas correntes com outros serviços de

terceiros - pessoa jurídica no valor de

R$ 170.000,00. Os serviços foram prestados no mês de

agosto de 2023.

• Utilização de material de consumo no valor de R$ 120.000,00. O material de consumo estava em estoque no início do mês

de julho de 2023 e se refere a despesa orçamentária

liquidada em maio de 2023.

• Pagamento de restos a pagar processados no valor de R$ 100.000,00, cuja inscrição ocorreu em 2022

Com base nessas transações tomadas em conjunto, em julho

de 2023, o resultado de execução orçamentária da autarquia

pública estadual conforme a Lei nº 4.320/1964 foi

Q2277977

Contabilidade Pública

Nas demonstrações contábeis aplicadas ao setor público de

uma autarquia pública estadual,

Q2277978

Direito Administrativo

Para conseguir dar fiel cumprimento a uma Lei, determinado

administrador público necessita editar um decreto. Ao assim

fazer, está a exercer qual poder da Administração Pública?

Q2277979

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual,

Q2277980

Contabilidade Pública

Considere as seguintes informações sobre um lote de tablets

para distribuição gratuita a estudantes que estava registrado

no estoque de uma autarquia pública estadual de ensino em

30/06/2023:

• Preço de Compra: R$ 800.000,00

• Fretes e Seguros sobre Compra: R$ 1.000,00

• Abastecimentos Obtidos: R$ 20.000,00

No dia 31/07/2023, a autarquia que adquiriu o lote de tablets não havia realizado a distribuição para os estudantes e constatou que, nesta data, o valor realizável líquido do lote era R$ 760.000,00 e o custo corrente de reposição era R$ 782.000,00. Desconsiderando os efeitos dos tributos, o lote de tablets foi mensurado em 31/07/2023, em conformidade com a NBC TSP 04 - Estoques, pelo valor de

• Preço de Compra: R$ 800.000,00

• Fretes e Seguros sobre Compra: R$ 1.000,00

• Abastecimentos Obtidos: R$ 20.000,00

No dia 31/07/2023, a autarquia que adquiriu o lote de tablets não havia realizado a distribuição para os estudantes e constatou que, nesta data, o valor realizável líquido do lote era R$ 760.000,00 e o custo corrente de reposição era R$ 782.000,00. Desconsiderando os efeitos dos tributos, o lote de tablets foi mensurado em 31/07/2023, em conformidade com a NBC TSP 04 - Estoques, pelo valor de

Q2277981

Contabilidade Pública

De acordo com a NBC TSP 01 - Receita de Transação sem

Contraprestação, uma receita sem contraprestação é

reconhecida por um governo estadual quando

Q2277982

Auditoria

Durante a auditoria das demonstrações contábeis de uma

entidade, os auditores depararam-se com a incerteza quanto

à realização de um ativo mensurado em bases razoáveis e que

é considerado relevante para as demonstrações contábeis da

entidade auditada. Diante disso, qual é a implicação dessa

circunstância para o Auditor na emissão do seu relatório de

auditoria?

Q2277983

Contabilidade Pública

Em 01/08/2022, um hospital universitário estadual

empenhou despesa orçamentária no valor de R$ 600.000,00

referente à aquisição de um equipamento médico-hospitalar

para ser utilizado para a prestação de serviços à população.

Em 31/08/2022, o equipamento foi entregue pelo fornecedor

e a despesa orçamentária foi liquidada pelo valor total do

empenho. Em 30/09/2022, o equipamento foi colocado em

condições de uso, mas para isso foi necessário contratar

serviços de terceiros - pessoa jurídica, cuja despesa

orçamentária no valor de R$ 6.000,00 foi empenhada em

02/09/2022. Os serviços foram prestados em setembro de

2022 e a despesa foi liquidada, pelo valor total do empenho,

em 03/10/2022.

No reconhecimento do ativo, a vida útil econômica e o valor residual do equipamento foram estimados, respectivamente, em 10 anos e R$ 30.000,00 e não houve reestimativas desses parâmetros. O hospital universitário utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação. Em 31/12/2022, após o reconhecimento da depreciação referente ao ano de 2022, o hospital universitário realizou o teste de redução ao valor recuperável do equipamento e constatou que, nessa data, o valor em uso do equipamento era R$ 590.000,00 e o valor justo líquido de despesas de venda era R$ 580.000,00.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

No reconhecimento do ativo, a vida útil econômica e o valor residual do equipamento foram estimados, respectivamente, em 10 anos e R$ 30.000,00 e não houve reestimativas desses parâmetros. O hospital universitário utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação. Em 31/12/2022, após o reconhecimento da depreciação referente ao ano de 2022, o hospital universitário realizou o teste de redução ao valor recuperável do equipamento e constatou que, nessa data, o valor em uso do equipamento era R$ 590.000,00 e o valor justo líquido de despesas de venda era R$ 580.000,00.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Q2277984

Contabilidade Pública

Em 03/05/2023, uma autarquia pública estadual realizou a

abertura de crédito adicional especial no valor de R$

200.000,00, cujo recurso de cobertura para a abertura de tal

crédito foi o excesso de arrecadação. Sendo assim, em

03/05/2023, para o registro da abertura do crédito adicional

especial, a autarquia estadual utilizou contas do Plano de

Contadas Aplicado ao Setor Público das classes

Q2277985

Contabilidade Geral

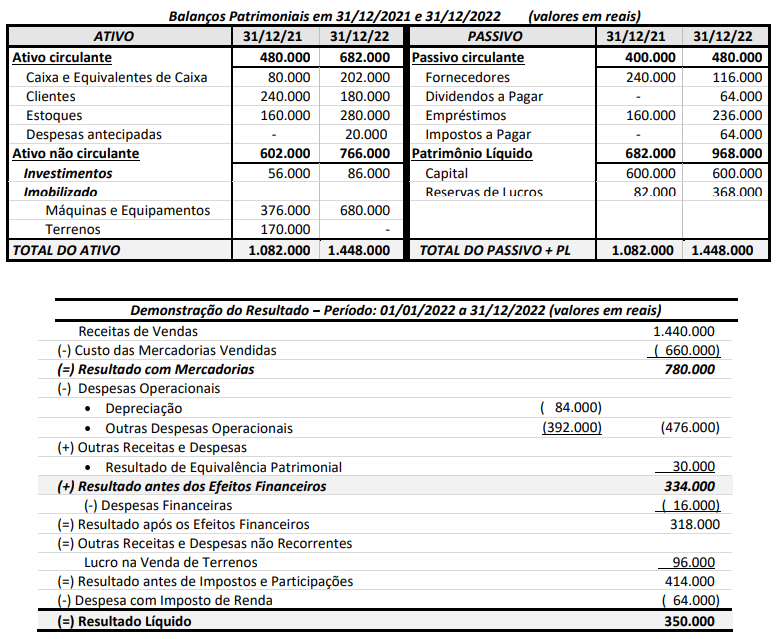

Os Balanços Patrimoniais em 31/12/2021 e 31/12/2022 e a Demonstração do Resultado para o ano 2022 de uma empresa, são

apresentados a seguir:

Sabendo-se que durante o ano de 2022 a empresa não pagou despesas financeiras e não liquidou qualquer empréstimo, o valor em reais correspondente ao Caixa gerado pelas Atividades Operacionais foi,

Sabendo-se que durante o ano de 2022 a empresa não pagou despesas financeiras e não liquidou qualquer empréstimo, o valor em reais correspondente ao Caixa gerado pelas Atividades Operacionais foi,

Q2277986

Direito Administrativo

Em razão de situação de emergência, determinado administrador público vê a imperiosa necessidade de desrespeitar a ordem

cronológica no dever de pagamento da Administração e pergunta a você, contador(a), como deve agir nos termos da nova Lei de

Licitações e Contratos Administrativos (Lei nº 14.13/2021). Você responderá corretamente se disser que a ordem cronológica

poderá ser alterada, desde que, dentre outros requisitos, haja prévia:

Q2277987

Contabilidade Pública

Uma autarquia pública estadual de ensino reclamou na justiça

uma indenização por danos causados ao patrimônio público,

citando o responsável pela realização de um evento científico

em suas dependências como réu. Em 31/12/2022, o setor

jurídico da autarquia julgou que a entrada de benefícios

econômicos ou potencial de serviços era provável no exercício

financeiro de 2023, mas não era certa, e a divulgação de

informação sobre a demanda judicial não prejudicava a

autarquia na disputa. Anteriormente a 31/12/2022, o setor

jurídico julgava que a entrada de benefícios econômicos ou

potencial de serviços não era provável de acontecer.

De acordo com a NBC TSP 03 Provisões, Passivos Contingentes e Ativos Contingentes, a autarquia estadual deveria

De acordo com a NBC TSP 03 Provisões, Passivos Contingentes e Ativos Contingentes, a autarquia estadual deveria

Q2277988

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público, os gastos com insumos utilizados na fase de pesquisa

de um novo medicamento por uma autarquia pública estadual

devem ser