Questões de Concurso Público Prefeitura de São José dos Campos - SP 2024 para Auditor Tributário Municipal

Foram encontradas 19 questões

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348971

Contabilidade Geral

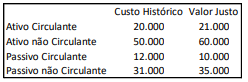

A Cia A adquiriu 90% de participação na Cia B por R$40.000 em

uma combinação de negócios. Na data, verificou o custo histórico

e o valor justo líquido reconhecido dos grupos do Balanço

Patrimonial da Cia B, constatando o seguinte:

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348972

Contabilidade Geral

Em 01/01/2023, uma sociedade empresária adquiriu um terreno

para usar em sua atividade fim por R$120.000.

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348973

Contabilidade Geral

No ano de 2023, uma sociedade empresária emitiu debêntures. Na

apresentação do balanço patrimonial, os custos diretos incorridos

na emissão das debêntures devem ser considerados como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348974

Contabilidade Geral

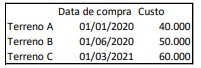

Em 31/12/2022, uma entidade que trabalhava com consultoria

possuía três terrenos em seu Balanço Patrimonial, que eram

mantidos para valorização. Os três imóveis apresentavam as

seguintes datas de compra e custo:

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348975

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e modificações, o saldo existente

em 31 de dezembro de 2008 no ativo diferido que, pela sua

natureza, não pôde ser alocado a outro grupo de contas, poderia

permanecer no ativo sob essa classificação e sujeito à análise sobre

a recuperação até