Questões de Concurso Público Prefeitura de Águas de Chapecó - SC 2025 para Contador

Foram encontradas 35 questões

De acordo a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal – LRF), entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

A LRF também determina que os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores e empregados públicos serão contabilizados como:

De acordo com a Lei Complementar nº 55/2018, os servidores municipais serão submetidos a avaliações permanentes, a serem realizadas pela chefia imediata, mediante o preenchimento de formulário próprio, levando-se em conta os seguintes fatores de desempenho:

1. Liderança.

2. Bom senso e iniciativa.

3. Resiliência e inteligência emocional.

4. Criatividade.

5. Qualidade.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com os conhecimentos sobre as disposições da Lei Orgânica do município de Águas de Chapecó, as contas do prefeito e da câmara municipal, prestadas anualmente, serão julgadas pela câmara dentro de sessenta dias após recebimento do parecer prévio, considerando-se julgadas nos termos das conclusões desse parecer, se não houver deliberação dentro desse prazo.

O parecer prévio é emitido:

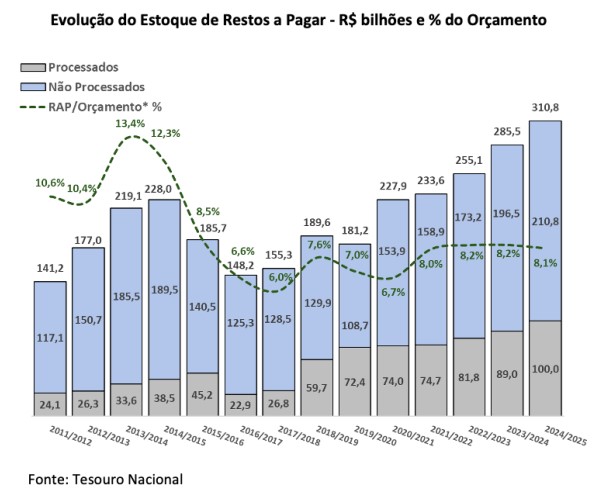

Analise o texto abaixo:

Estoque de restos a pagar atinge R$ 310,8 bilhões em 2025 e mantém-se estável em 8,1% do orçamento

Nos últimos quatro anos, o estoque de restos a pagar (RAP) atingiu entre 8,0% e 8,2% do orçamento

O estoque de RAP inscrito para o exercício de 2025 chegou a R$ 310,8 bilhões, o que representa uma elevação nominal de R$ 25,3 bilhões (8,9%) em relação ao exercício de 2024 (R$ 285,5 bilhões). Em termos relativos ao orçamento, representou 8,1%, marginalmente abaixo do indicador do ano anterior, evidenciando estabilidade como proporção do orçamento.

Fonte: https://www.gov.br/tesouronacional/pt-br/noticias/estoquede-restos-a-pagar-atinge-r-310-8-bilhoes-em-2025-e-mantem-seestavel-em-8-1-do-orcamento

A respeito dos conhecimentos sobre restos a pagar previstos na Lei nº 4.320/1964, é correto afirmar:

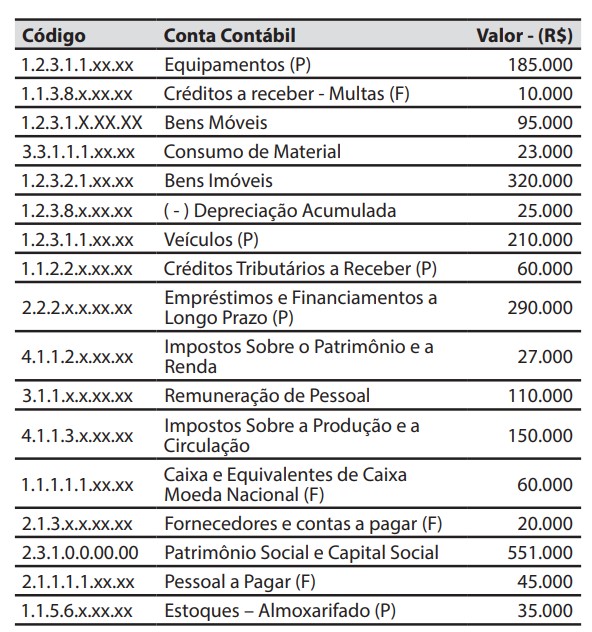

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 30/11/2024, o valor total das contas contábeis com saldo devedor era de:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, na demonstração das variações patrimoniais, o valor do resultado patrimonial do exercício foi de:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, no balanço patrimonial, o valor do total do ativo foi de:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, a respeito das operações ocorridas durante o mês de dezembro de 2024, é correto afirmar que:

De acordo com a Constituição Federal, as emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o plano plurianual e com:

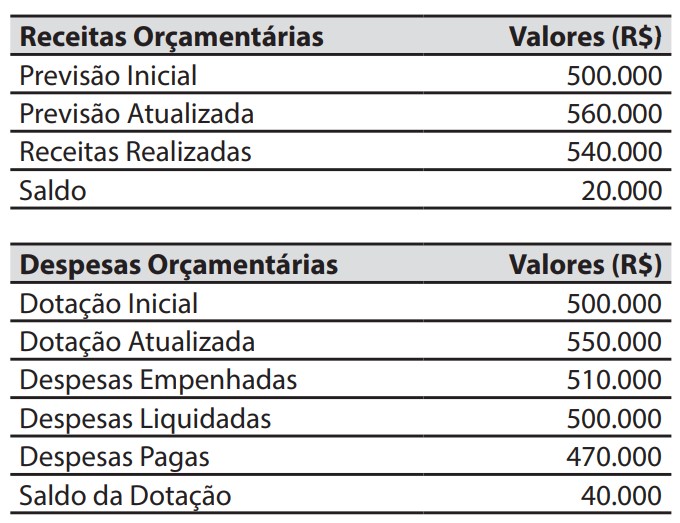

As seguintes informações foram extraídas do balanço orçamentário de um ente da federação ao final de um exercício financeiro.

Com base nessas informações, é correto afirmar que o valor do resultado orçamentário do exercício foi de:

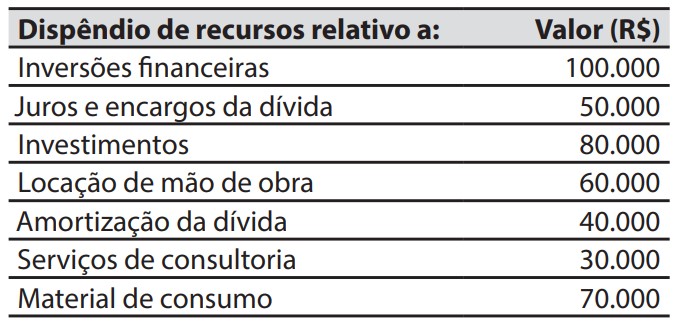

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a dispêndio de recursos.

O valor do total dos dispêndios de recursos classificados na categoria econômica de despesas de capital é de:

Considere a seguinte situação hipotética:

Um município realizou a retenção, na fonte, do imposto sobre a renda e proventos de qualquer natureza incidente sobre a remuneração de seus servidores municipais.

Nesse caso, o valor do imposto sobre a renda e proventos de qualquer natureza retido na fonte pelo município pertence:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade deve avaliar se há alguma indicação de que o ativo imobilizado possa ter sofrido perda ao valor recuperável. Redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo. Se o valor recuperável for menor que o valor líquido contábil, este deverá ser ajustado. Destarte, a redução ao valor recuperável é um instrumento utilizado para adequar o valor contábil dos ativos à sua real capacidade de retorno econômico, ou seja, reflete o declínio na utilidade de um ativo para a entidade que o controla.

A respeito dos conhecimentos sobre a redução ao valor recuperável previstos no MCASP, é correto afirmar:

Receitas orçamentárias de capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido.

Assinale a alternativa que apresenta corretamente um exemplo de ingresso de recurso que é classificado como uma receita orçamentária de capital.