Questões de Concurso Público DPE-SP 2015 para Estatístico

Foram encontradas 69 questões

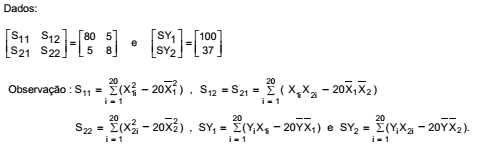

O modelo de regressão linear múltipla correspondente à equação Yi = α + β1X1i + β2X2i + εi foi construído para prever Y em função de X1 e X2. Os parâmetros α, β1 e β2 são desconhecidos, εi corresponde ao erro aleatório com as respectivas hipóteses do modelo de regressão linear múltipla e i refere-se a i-ésima observação. Com base em 20 observações e utilizando o método dos mínimos quadrados, obtiveram-se as estimativas dos parâmetros α, β1 e β2.

As médias das 20 observações de Yi

, X1i e X2i estão representadas acima por  , respectivamente.

, respectivamente.

Dado que  , tem-se que o valor da estimativa de α é igual a

, tem-se que o valor da estimativa de α é igual a

Suponha que o número mensal de prisões em flagrante, comunicadas a uma Defensoria Pública de uma determinada região, tenha distribuição de Poisson com média 9. Nessas condições, a probabilidade de serem comunicadas, à Defensoria, pelo menos 4 prisões em flagrante em um período de 10 dias é igual a

Dados:

e-2 = 0,14; e-3 = 0,05

A e B são eventos de um mesmo espaço amostral. Relativamente a A e B sabe-se que:

I. a probabilidade de A ocorrer é igual a 1/4;

II. a probabilidade de B ocorrer é igual a 3/5;

III. a probabilidade de que A não ocorra e de que B não ocorra é igual a 1/5.

Nessas condições, a probabilidade condicional de B dado A, denotada por P(B|A), é igual a

Relativamente à Análise de Séries Temporais, considere:

I. A classe de modelos ARIMA é capaz de descrever de maneira satisfatória séries não estacionárias que não apresentem comportamento explosivo.

II. A variância de um AR(1) onde o valor do parâmetro autoregressivo é 0,8 e o valor da variância do ruído branco é 1,8, é igual a 5.

III. Se f(k), k = 1,2, é a função de autocorrelação parcial de um ARMA(1,1), então f(k) = 0, para k = 2,3,4,...

IV. Se g(k), k = 1,2,... é a função de autocorrelação do modelo sazonal dado por: Zt = at − θat − 12, onde at é o ruído branco de média zero e variância 1, então g(k) decai exponencialmente para k ≥ 12.

Está correto o que se afirma APENAS em