Questões de Concurso Público SEFAZ-PA 2026 para Auditor Fiscal de Receitas Estaduais - Conhecimentos Específicos

Foram encontradas 100 questões

Sobre o pedido de parcelamento pelo contribuinte de créditos da Fazenda Pública do Estado do Pará, considere as seguintes afirmativas:

I. implica confissão irretratável do débito fiscal.

II. implica expressa renúncia a qualquer impugnação ou recurso administrativo ou judicial.

III. implica desistência da impugnação ou do recurso que tenha sido interposto.

É(São) verdadeira(s) a(s) afirmativa(s)

Com relação ao momento da ocorrência do fato gerador do ICMS nas operações internas, interestaduais ou de importação, considere as seguintes afirmativas:

I.na data da transmissão a terceiro de mercadoria depositada em armazém geral no Estado do Pará, é considerado ocorrido o fato gerador do imposto.

II. considera-se ocorrido o fato gerador do imposto na data da entrada, no território do Estado do Pará, de lubrificantes oriundos de outro Estado, quando não destinados à comercialização ou à industrialização.

III. a data da aquisição de ouro, definido em lei como ativo financeiro ou instrumento cambial, é considerada o momento da ocorrência do fato gerador do imposto.

É(São) verdadeira(s) a(s) afirmativa(s)

Com relação ao sujeito passivo do ICMS no Estado do Pará, considere as seguintes afirmativas:

I.o industrial e o comerciante de mercadorias, o produtor, o gerador de energia elétrica e o extrator vegetal, animal e mineral, são considerados contribuintes do imposto.

II. o prestador de serviço compreendido na competência tributária de Município, que fornecer mercadoria com incidência do imposto estadual previsto em lei complementar aplicável, é contribuinte do imposto.

III. restaurantes, bares, cafés, lanchonetes, cantinas, hotéis e estabelecimentos similares que efetuem o fornecimento de alimentação, bebidas ou outras mercadorias, são considerados contribuintes do imposto.

É(São) verdadeira(s) a(s) afirmativa(s)

Com relação à compensação do ICMS no Estado do Pará, considere as seguintes afirmativas:

I. Não constitui crédito fiscal o valor do imposto relativo à mercadoria, em retorno, não entregue aos destinatário por qualquer motivo.

II. Somente dará direito a crédito a mercadoria destinada ao uso ou consumo do estabelecimento nele entrada a partir de 1º de janeiro de 2033.

III. O imposto é não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação com o montante anteriormente cobrado por este ou outro Estado.

É(São) verdadeira(s) a(s) afirmativa(s)

Relativamente ao Cadastro de Contribuintes do ICMS do Estado do Pará, considere as seguintes afirmativas:

I.São obrigadas a inscrever-se no Cadastro de Contribuintes do ICMS as pessoas, naturais ou jurídicas, que pretendam praticar com habitualidade operações relativas à circulação de mercadorias ou prestações de serviço de transporte interestadual ou intermunicipal ou de comunicação.

II. É obrigado a inscrever-se no Cadastro de Contribuintes do ICMS aquele que exercer atividades comerciais, industriais ou extrativistas em veículos ou embarcações.

III. A imunidade tributária reconhecida desobriga a pessoa, natural ou jurídica, de inscrever-se no Cadastro de Contribuintes do ICMS.

É(São) verdadeira(s) a(s) afirmativa(s)

I.A responsabilidade tributária por infrações é excluída pela denúncia espontânea da infração, apresentada por escrito à repartição fiscal de circunscrição do domicílio tributário do sujeito passivo.

II. O pagamento de multa pelo infrator da obrigação o exime do cumprimento de demais sanções legais cabíveis.

III. A denúncia espontânea não será aceita se já instaurado procedimento administrativo tributário contra o sujeito passivo, ressalvadas exceções previstas em lei.

É(São) verdadeira(s) a(s) afirmativa(s)

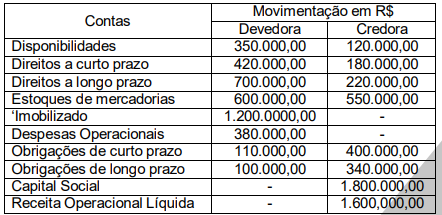

Desconsiderando-se os efeitos tributários e de depreciação e que não ocorreram compras ou vendas canceladas no período, é correto afirmar que em 31/12/2024 a empresa apresenta

A empresa Peixe Boi Ltda, do setor de tecnologia, em 01/07/2021, reconheceu um ativo intangível gerado internamente, decorrente do desenvolvimento de um software próprio, pelo custo total de R$ 900.000,00. Nessa data, o ativo ainda não estava disponível para uso. Em 01/10/2021, o software tornou-se disponível para uso, sendo definida, inicialmente, vida útil econômica de 10 anos, com valor residual igual a zero e método de amortização linear.

Em 01/01/2023, com base em novas evidências técnicas e mercadológicas, a entidade revisou a estimativa da vida útil remanescente do ativo, passando a estimá-la em 5 anos a partir dessa data, mantendo inalterados o método de amortização e o valor residual. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2022. Considerando as disposições do CPC 04 (R1) – Ativo Intangível, o valor da despesa de amortização a ser reconhecido no resultado do exercício social encerrado em 31/12/2023 é de

A Cia Salvaterra S.A, em 02/01/2021, adquiriu um equipamento industrial por R$ 1.200.000,00. Na data do reconhecimento inicial, a administração estimou, para este bem, vida útil econômica de 10 anos, valor residual de R$ 200.000,00 e o método linear de depreciação. O bem foi colocado em condições de uso imediatamente na data da aquisição.

Em 02/01/2024, com base em novas evidências técnicas e de mercado, a entidade revisou suas estimativas contábeis, passando a estimar para o bem uma vida útil remanescente de 4 anos a partir dessa data e valor residual revisado para R$ 120.000,00. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2023.

Considerando as disposições do CPC 27 – Ativo Imobilizado –, o valor contábil do equipamento industrial em 31/12/2024 é

A Cia Marabá S.A elaborou suas demonstrações contábeis para o exercício encerrado em 31/12/25. Durante a revisão final, a administração identificou que determinadas rubricas relevantes estavam sendo apresentadas de forma agregada no balanço patrimonial e na demonstração do resultado do período, o que dificultava a compreensão da posição financeira e do desempenho da entidade pelos usuários. Considerando os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, a administração da Cia Marabá S.A decidiu rever a forma de apresentação dessas demonstrações, sem alterar reconhecimento ou mensuração, apenas a forma de apresentação.

À luz do CPC 26 (R1), o procedimento exigido para o balanço patrimonial e para a demonstração do resultado do período, nesse contexto, é

A Empresa Ananindeua S.A adquiriu, em 1º de janeiro de 2024, 30% do capital votante da Empresa Belém S.A, caracterizando influência significativa. O investimento foi reconhecido inicialmente pelo custo de R$ 600.000,00.

Durante o exercício de 2024, a Empresa Belém S.A apresentou lucro líquido de R$ 200.000,00, realizou distribuição de dividendos no montante de R$ 40.000,00, registrou uma reavaliação positiva de ativos imobilizados de R$ 100.000,00 reconhecida em outros resultados abrangentes e apurou diferenças de conversão em moeda estrangeira negativas de R$ 20.000,00, também reconhecidas em outros resultados abrangentes.

Considerando exclusivamente as disposições do CPC 18 (R3) quanto ao método da equivalência patrimonial, os efeitos contábeis desse investimento nas demonstrações da Empresa Ananindeua S.A ao final de 2024 foram os seguintes: (A) O valor contábil do investimen