Questões de Concurso Público UFPE 2019 para Economista

Foram encontradas 44 questões

Q1085426

Economia

Sobre os modelos de regressão linear com erros normais, é correto afirmar que:

Q1085427

Economia

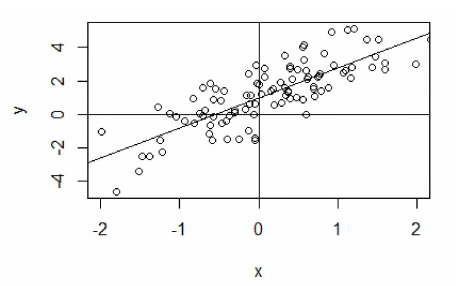

Considere o modelo de regressão linear com erros normais definidos pela equação de regressão yt = a + bxi + ei, em que

yixi denotam, respectivamente, a variável resposta e o regressor associados à í-ésima observação, sendo ei o í-ésimo

erro aleatório, i = 1, ...,n, com n = 100. O gráfico de dispersão a seguir foi extraído de uma base de dados simulada em

conformidade com este modelo.

A reta de regressão ajustada, também mostrada no gráfico, é definida por:

sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.

A reta de regressão ajustada, também mostrada no gráfico, é definida por:

sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.

Q1085428

Economia

Considerando o modelo de regressão linear múltipla y = Xβ + e, sendo ynx1 o vetor de valores observados para a variável

resposta, Xnxp a matriz de regressores, βpx1 o vetor de parâmetros e enx1 o vetor de erros aleatórios, analise as

proposições abaixo.

1) Quando os elementos não diagonais da matriz de variâncias-covariâncias (Var(e)) forem todos não nulos, tem-se presença de correlação não nula entre os elementos de y. 2) Assumindo el =0,1ei-1-1 + ui,i = 1,...,n, sendo ui um ruído branco, tem-se uma estrutura de autocorrelação dos erros, baseada em um modelo AR(1). 3) Sob autocorrelação, o estimador de mínimos quadrados para β permanece não viesado, atendendo ao Teorema de Gauss-Marcov. 4) Sob heteroscedasticidade, o estimador de mínimos quadrados para p permanece não viesado, porém não satisfaz o Teorema de Gauss-Marcov.

Estão corretas:

1) Quando os elementos não diagonais da matriz de variâncias-covariâncias (Var(e)) forem todos não nulos, tem-se presença de correlação não nula entre os elementos de y. 2) Assumindo el =0,1ei-1-1 + ui,i = 1,...,n, sendo ui um ruído branco, tem-se uma estrutura de autocorrelação dos erros, baseada em um modelo AR(1). 3) Sob autocorrelação, o estimador de mínimos quadrados para β permanece não viesado, atendendo ao Teorema de Gauss-Marcov. 4) Sob heteroscedasticidade, o estimador de mínimos quadrados para p permanece não viesado, porém não satisfaz o Teorema de Gauss-Marcov.

Estão corretas:

Q1085429

Economia

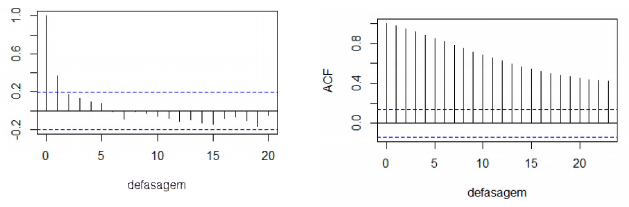

Os autocorrelogramas das figuras abaixo foram extraídos de realizações de dois processos estocásticos diferentes. Nos

gráficos, as linhas tracejadas indicam os limites de confiança para a análise da significância das autocorrelações

observadas.

Com base nos gráficos, é incorreto afirmar que:

Q1085430

Economia

Acerca da análise de séries temporais, assinale a alternativa correta.