Questões de Concurso Público UFF 2017 para Contador

Foram encontradas 65 questões

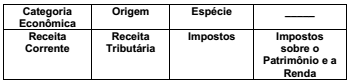

O detalhamento das classificações orçamentárias da receita, no âmbito da União, é normatizado por meio de portaria da Secretaria de Orçamento Federal (SOF), órgão do Ministério do Planejamento, Orçamento e Gestão (MPOG). As receitas orçamentárias são classificadas segundo os seguintes critérios: Natureza, Fonte/Destinação de Recursos e Indicador de Resultado Primário. A natureza de receita é a menor célula de informação no contexto orçamentário para as receitas públicas, por isso contém todas as informações necessárias para as devidas alocações orçamentárias. A fim de possibilitar identificação detalhada dos recursos que ingressam nos cofres públicos, esta classificação é formada por um código numérico de 8 dígitos que se subdivide em seis níveis. A tabela a seguir apresenta esta classificação:

A classificação que preenche a lacuna da tabela acima é:

A dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

A opção correta sobre a dívida ativa é:

Os precatórios são requisições de pagamento contra a Fazenda Pública decorrentes de decisões judiciais transitadas em julgado, disciplinados pelo art. 100 da CF/1988. A Emenda Constitucional nº 62/2009 acrescentou o § 15º ao art. 100 da CF/1988, prevendo o estabelecimento de regime especial de precatórios para estados, Distrito Federal e municípios.

Sobre os precatórios em regime especial, é correto afirmar que:

A ciência contábil tem como finalidade geral o fornecimento de informações aos diversos usuários da informação contábil. O PCASP (Plano de Contas Aplicado ao Setor Público) alinha-se a esta finalidade por meio da padronização da forma de registro contábil para a extração de informações para estes usuários, viabilizando a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

Com relação ao PCASP, é correto afirmar:

Existem situações em que a entidade recebe ativos ou serviços ou tem passivos extintos, e entrega valor irrisório ou nenhum valor em troca. Ao contrário do que ocorre no setor privado, a maior parte das variações patrimoniais aumentativas das entidades do setor público decorrem dessas operações.

O que se afirma acima se refere ao seguinte conceito

de contabilidade pública: