Questões de Concurso Público CFC 2019 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 27 questões

Atente-se às informações seguintes:

A Companhia A controla 100% das Companhias B e D. A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

Compra de Imobilizado à vista no valor de R$ 300.000,00; Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em seu Passivo Circulante; Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos; Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e, Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.Outras informações ocorridas no mesmo período:

Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não recuperabilidade de ativos durante o ano de 20X1.Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício social de 20X1.

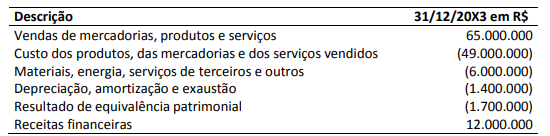

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma

Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o

Valor Adicionado Total a Distribuir pela entidade são, respectivamente: