Questões de Concurso Público Polícia Federal 2025 para Contador

Foram encontradas 120 questões

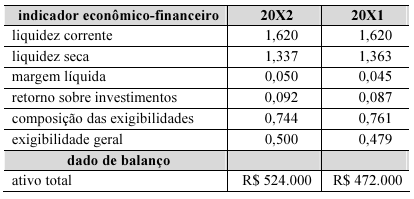

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

O uso de capitais de terceiros de curto prazo cresceu mais de 15% ao longo do período em análise.

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

A receita líquida cresceu menos de 8% no período analisado.

Em determinada entidade do setor público, foi adquirido material de consumo para uso nas atividades operacionais, tendo todas as transações ocorrido dentro de um exercício financeiro já encerrado: no mês de agosto, foi emitida a nota de empenho; em setembro, o material foi recebido e estocado pelo setor de almoxarifado; o pagamento ao fornecedor foi realizado no mês de outubro; e o material foi totalmente consumido no mês de novembro.

Com base nessa situação hipotética, julgue o item seguinte.

Ocorreu uma variação patrimonial diminutiva no mês de setembro, quando o material foi estocado.

Em determinada entidade do setor público, foi adquirido material de consumo para uso nas atividades operacionais, tendo todas as transações ocorrido dentro de um exercício financeiro já encerrado: no mês de agosto, foi emitida a nota de empenho; em setembro, o material foi recebido e estocado pelo setor de almoxarifado; o pagamento ao fornecedor foi realizado no mês de outubro; e o material foi totalmente consumido no mês de novembro.

Com base nessa situação hipotética, julgue o item seguinte.

A despesa orçamentária foi contabilizada no mês de agosto, quando foi empenhada.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público.

Informação muito complexa ou de difícil compreensão pelos usuários deverá ser excluída dos relatórios contábeis.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público.

Para que a informação seja verificável, pode ser utilizado um intervalo de possíveis valores e suas probabilidades relacionadas.

Julgue o item subsequente, em relação às características qualitativas da informação previstas na NBC T SP — Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público.

Determinado limite quantitativo uniforme deve ser estabelecido para que uma informação seja considerada material.

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em R$ 110 mil.

No primeiro exercício financeiro já encerrado em uma entidade do setor público, os seguintes eventos foram contabilizados:

• aprovação da lei orçamentária anual no valor de R$ 200 mil;

• empenho, liquidação e pagamento de despesas de folha no valor de R$ 60 mil;

• empenho e liquidação de um veículo no valor de R$ 80 mil, metade paga à vista e metade inscrita em restos a pagar;

• recebimento de um imóvel em doação no valor de R$ 130 mil.

Considerando as informações precedentes, julgue o próximo item, a respeito do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em R$ 40 mil.

Julgue o item a seguir, acerca de procedimentos contábeis patrimoniais dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

No caso de o governo adquirir, por meio de uma transação sem contraprestação, um terreno para o desenvolvimento de um estacionamento, seu custo deve ser mensurado pelo valor justo na data da aquisição.

Julgue o item a seguir, acerca de procedimentos contábeis patrimoniais dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Nenhuma divulgação deve ser feita quando uma provisão e um passivo contingente no setor público surgirem de um mesmo conjunto de circunstâncias.

Julgue o item a seguir, acerca de procedimentos contábeis patrimoniais dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Os ativos intangíveis devem ser inicialmente reconhecidos, no setor público, ao custo.

À luz do disposto na NBC T SP 34, que trata do ambiente da informação de custos no setor público, julgue o item que se segue.

O direcionador de custo é o indicador que permite que se estabeleça a relação de causa e efeito para alocação dos custos indiretos.

À luz do disposto na NBC T SP 34, que trata do ambiente da informação de custos no setor público, julgue o item que se segue.

Na identificação e segregação entre custos e perdas, estas devem ser atribuídas aos objetos de custos.

Julgue o item que se segue, relativo às normas tributárias gerais e ao tratamento contábil aplicável aos impostos e contribuições.

Na contabilidade referente a um ente da administração pública federal, os valores retidos na fonte sobre serviços contratados de pessoas jurídicas, tais como IRPJ, CSLL, PIS/PASEP e COFINS, devem ser reconhecidos em contas de variação patrimonial diminutiva no momento da liquidação da despesa, independentemente do efetivo pagamento.

Julgue o item que se segue, relativo às normas tributárias gerais e ao tratamento contábil aplicável aos impostos e contribuições.

De acordo com o princípio da anterioridade nonagesimal, tributos majorados não devem ser cobrados imediatamente, exigindo-se um intervalo mínimo de 90 dias entre a publicação da lei que o majorou e o início da exigência do tributo, contudo essa regra não se aplica, por exemplo, aos impostos de importação, de exportação e sobre operações financeiras, cujas alíquotas podem ser alteradas com cobrança imediata.

Julgue o item que se segue, relativo às normas tributárias gerais e ao tratamento contábil aplicável aos impostos e contribuições.

Os órgãos da administração pública direta federal devem reter o ISS — um tributo de competência dos municípios e do Distrito Federal — quando contratarem serviços de vigilância, segurança ou monitoramento.

Julgue o item que se segue, relativo às normas tributárias gerais e ao tratamento contábil aplicável aos impostos e contribuições.

Embora não esteja previsto expressamente no Código Tributário Nacional como imposto, taxa ou contribuição de melhoria, a CSLL é um tipo de tributo constitucionalmente previsto e atende ao princípio da legalidade.

A respeito das retenções na fonte em pagamentos feitos a pessoas jurídicas e físicas, julgue o item subsequente.

Por ser considerado salário indireto, o auxílio-alimentação pago em pecúnia a servidor público federal ativo da administração direta está sujeito à retenção do imposto de renda em folha de pagamento.

A respeito das retenções na fonte em pagamentos feitos a pessoas jurídicas e físicas, julgue o item subsequente.

Não haverá retenção do IRPJ, CSLL, PIS/PASEP e COFINS nos pagamentos realizados pela administração pública federal a pessoas jurídicas optantes do Simples Nacional, em relação às suas receitas próprias.