Questões de Concurso Público Petrobras 2011 para Contador Júnior

Foram encontradas 65 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88253

Contabilidade Geral

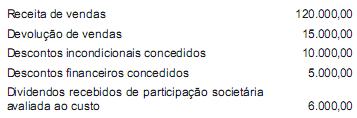

A Comercial Lua e Meia Ltda., tributada pelo lucro presumido, apresentou as seguintes informações ocorridas em suas atividades comerciais normais, em abril de 2010, em reais:

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88254

Administração Pública

Um dos valores relevantes da Lei Sarbanes-Oxley, também aplicável ao conceito de Governança Corporativa, é o de Accountability.

Um dos principais fatores determinantes do Accountability é a possibilidade de

Um dos principais fatores determinantes do Accountability é a possibilidade de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88255

Administração Geral

Os modelos de governança corporativa, especialmente os resultantes da separação da propriedade e da gestão, conferem ao estabelecimento e ao funcionamento de conselhos de administração um papel fundamental como força interna de controle. Nessa perspectiva, afirma-se que o Conselho de Administração é o guardião

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88256

Contabilidade Geral

O Decreto nº 6.022, de 22 de janeiro de 2007, instituiu o Sistema Público de Escrituração Digital (Sped).

O Sped contábil é a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD). Trata-se da obrigação de transmitir em versão digital os seguintes livros:

• livro Diário e seus auxiliares, se houver;

• livro-Razão e seus auxiliares, se houver;

• livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

O plano de Contas Referencial comentado do SPED Contábil, anexo às tabelas mantidas pela Receita Federal, estabelece que as contas Recursos Minerais registram os direitos de exploração de jazidas de minério, de pedras preciosas e similares, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Tais contas de Recursos Minerais, no Plano de Contas Referencial, são classificados no Ativo Não Circulante como

O Sped contábil é a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD). Trata-se da obrigação de transmitir em versão digital os seguintes livros:

• livro Diário e seus auxiliares, se houver;

• livro-Razão e seus auxiliares, se houver;

• livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

O plano de Contas Referencial comentado do SPED Contábil, anexo às tabelas mantidas pela Receita Federal, estabelece que as contas Recursos Minerais registram os direitos de exploração de jazidas de minério, de pedras preciosas e similares, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Tais contas de Recursos Minerais, no Plano de Contas Referencial, são classificados no Ativo Não Circulante como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88257

Contabilidade Geral

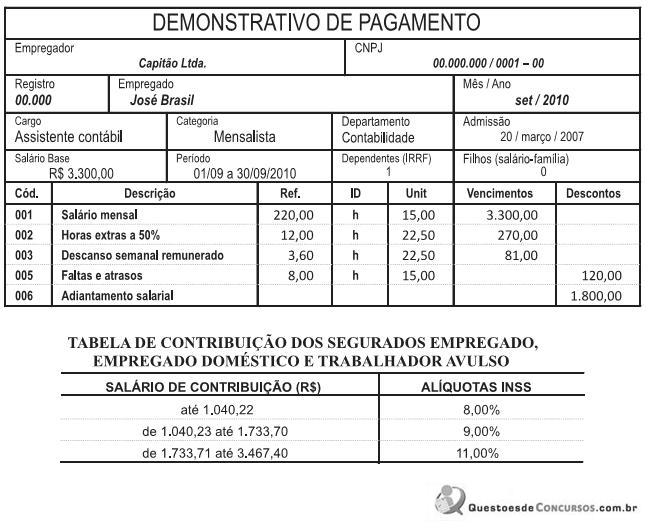

A Empresa Capitão Ltda. elaborou o seguinte demonstrativo de pagamento salarial, referente ao mês de setembro de 2010:

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de