Questões de Concurso Sobre estatística

Foram encontradas 14.347 questões

Q408877

Estatística

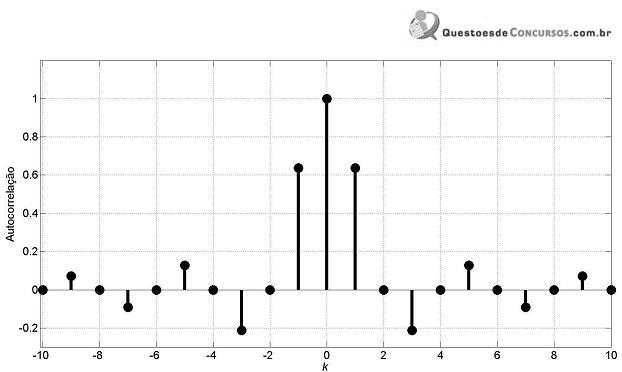

Sejam Wk e Yk séries temporais obtidas a partir da série Zk das seguintes maneiras: Wk = Z2k e Yk= 0,5Zk-1 + Zk e Yk= 0,5Zk+1 . A série temporal Zk possui função de autocorrelação apresentada na figura a seguir.

Com relação a essas séries temporais, afirma-se:

É correto apenas o que se afirma em

Com relação a essas séries temporais, afirma-se:

É correto apenas o que se afirma em

Q408876

Estatística

Seja  uma série temporal, sendo

uma série temporal, sendo  um processo gaussiano branco de média nula. Definindo-se

um processo gaussiano branco de média nula. Definindo-se  , em que

, em que  é o operador valor esperado, e sabendo-se que

é o operador valor esperado, e sabendo-se que  , o valor de

, o valor de  é

é

uma série temporal, sendo um processo gaussiano branco de média nula. Definindo-se , em que é o operador valor esperado, e sabendo-se que , o valor de é

Q408874

Estatística

Uma série temporal  é dada por

é dada por  , sendo Xt um processo gaussiano branco de média nula. Essa série temporal é modelada por um processo

, sendo Xt um processo gaussiano branco de média nula. Essa série temporal é modelada por um processo

é dada por , sendo Xt um processo gaussiano branco de média nula. Essa série temporal é modelada por um processo

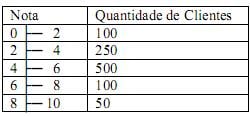

Q408873

Estatística

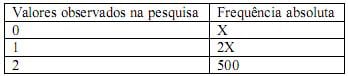

Os resultados de uma pesquisa são apresentados parcialmente na seguinte tabela.

Sabendo-se que 2 é moda, o menor valor da média é

Sabendo-se que 2 é moda, o menor valor da média é

Q408872

Estatística

Uma pesquisa avalia a taxa de poupança em função da renda familiar (RF), do nível de escolaridade do chefe de família (NECF), do número de filhos (NF), da idade do chefe de família (ICF) e da intensidade de consumo familiar de bens não duráveis (CBND). Os coeficientes de correlação parcial entre a taxa de poupança e as variáveis independentes mencionadas são apresentadas na tabela a seguir.

Com base nesses resultados, as duas variáveis que permitem prever com maior precisão a taxa de poupança de uma família são:

Com base nesses resultados, as duas variáveis que permitem prever com maior precisão a taxa de poupança de uma família são:

Q408871

Estatística

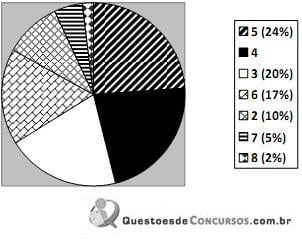

O gráfico de setores da figura a seguir apresenta as notas obtidas pelos candidatos de um concurso público. Conforme a legenda desse gráfico, as notas obtidas pelos candidatos variam de 2 até 8, sendo que, por exemplo, 10% dos candidatos obtiveram nota 2.

Sejam Mo e Md a moda e a mediana respectivamente, o valor de Mo + 2 Md é

Sejam Mo e Md a moda e a mediana respectivamente, o valor de Mo + 2 Md é

Q408870

Estatística

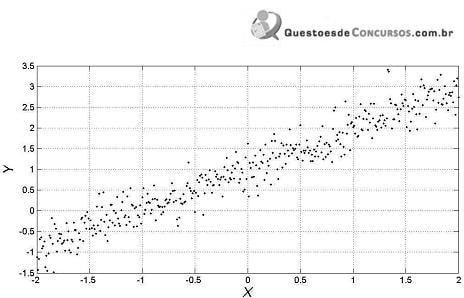

A seguinte figura ilustra o diagrama de dispersão das grandezas X e Y.

Empregando regressão linear simples baseada no método mínimos quadrados, a reta de regressão para os dados apresentados no diagrama de dispersão é

Empregando regressão linear simples baseada no método mínimos quadrados, a reta de regressão para os dados apresentados no diagrama de dispersão é

Q408868

Estatística

Em uma pesquisa de satisfação, clientes de uma concessionária de veículos avaliam o atendimento atribuindo notas de 0 a 10 (qualquer número real na faixa de 0 a 10). A tabela abaixo apresenta os resultados da pesquisa.

Utilizando o método da interpolação linear, o valor aproximado da mediana é

Utilizando o método da interpolação linear, o valor aproximado da mediana é

Q408867

Estatística

Os eventos X e Y, associados a um determinado espaço amostral, possuem probabilidades (P(X) e P(Y)) que satisfazem as seguintes inequações  Os eventos X e Y são

Os eventos X e Y são

Os eventos X e Y são

Q408866

Estatística

Uma fábrica possui duas máquinas que produzem componentes eletrônicos. A máquina AZUL produz 1500 componentes diariamente, enquanto a máquina VERDE produz 500 componentes diariamente. Sabe-se que 2% dos componentes produzidos pela máquina AZUL são defeituosos e que 6% dos componentes produzidos pela máquina VERDE são defeituosos. Os componentes produzidos pelas duas máquinas são misturados e empacotados. Qual a probabilidade, em porcentagem, de que um parafuso escolhido aleatoriamente seja defeituoso?

Q408865

Estatística

As funções densidade de probabilidade (fdp) das variáveis aleatórias X e Y são esboçadas na figura a seguir.

O valor da média da variável aleatória Z=X+2Y é

O valor da média da variável aleatória Z=X+2Y é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Produção Júnior |

Q405681

Estatística

Se X e Y são duas variáveis aleatórias, a representação da correlação entre elas é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Produção Júnior |

Q405676

Estatística

O caixa de um banco, nos horários de pico, recebe, em média, 3 clientes a cada minuto. A chegada dos clientes, nesses horários, obedece a uma distribuição de Poisson.

Assim, a probabilidade para

Assim, a probabilidade para

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Estatística |

Q399361

Estatística

Suponha que para a realização de um determinado levantamento de campo foi fixado um erro amostral tolerado máximo de 0,04, partindo de uma população com tamanho arbitrariamente grande. Indiretamente, isso significa dizer que a estimativa inicial do tamanho da amostra seria

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Estatística |

Q399360

Estatística

Suponha que para estimar uma proporção populacional com erro de 5%, através de um intervalo com probabilidade de 95,4%, sendo Ø ( -2 ) = 0,023 a função distribuição acumulada da normal, é planejada uma amostra. Se a expressão do intervalo é  e essa mesma proporção era, anteriormente, igual a ¼, os tamanhos amostrais usando a variância passada e a variância máxima são, respectivamente

e essa mesma proporção era, anteriormente, igual a ¼, os tamanhos amostrais usando a variância passada e a variância máxima são, respectivamente

e essa mesma proporção era, anteriormente, igual a ¼, os tamanhos amostrais usando a variância passada e a variância máxima são, respectivamente

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Estatística |

Q399359

Estatística

Uma amostra, planejada em dois estágios, será extraída com o objetivo de estimar o nível de escolaridade dos indivíduos que buscaram ajuda na Defensoria Publica do Estado, em certo período. Além da informação sobre o posto de atendimento ao qual o cidadão recorreu, estão disponíveis ainda o nível de renda e a sua idade. Se o primeiro estágio emprega conglomerados e o segundo emprega estratos, as variáveis que podem servir para as definições desses grupos são, respectivamente

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Estatística |

Q399358

Estatística

Em determinado dia um postos da Defensoria Pública atendeu um total de 120 cidadãos. Para avaliar a qualidade do atendimento (QA) é realizada uma amostra aleatória sistemática, cujos primeiros passos da seleção podem ser visualizados na tabela a seguir, que transcreve uma parte ordenada do cadastro e dos selecionados (fundo em destaque).

Então, pode-se afirmar que a amostra selecionada terá tamanho

Então, pode-se afirmar que a amostra selecionada terá tamanho

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Estatística |

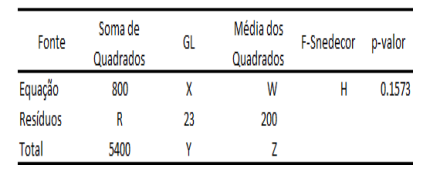

Q399357

Estatística

Num modelo de regressão linear, que relaciona o número de atendimentos da Defensoria (explicada) com a renda e a faixa etária da população alvo (ambas explicativas), foram então estimados, com algumas omissões, os seguintes valores para fins de Análise da Variância

Assim sendo, temos

Assim sendo, temos

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Estatística |

Q399356

Estatística

Um modelo de regressão linear simples que relaciona a demanda por serviços da Defensoria Pública com a renda da população mais pobre das localidades, é estimado através da equação Ln ( DDefensoria ) = α + β. In ( Renda ). A tabela a seguir mostra as estimativas e a inferência resultantes da formulação, por meio dos dados de uma amostra de tamanho n = 22.

Parâmetros Estimativas Erro Padrão t-Student p-valor

α 2,5 1,06 2,36 0,029 β 0,15 0,08 1,88 0,075

São conhecidos ainda dois valores da função distribuição acumulada da t-Student, quais sejam Ft ( 2;20 ) = 0,97 e Ft ( 1,5 ; 20 ) = 0,925 , onde o 1º argumento é o valor da t-Student e o 2º é o número de graus de liberdade. Assumidos os pressupostos clássicos do modelo, da análise da tabela acima é possível concluir que

Parâmetros Estimativas Erro Padrão t-Student p-valor

α 2,5 1,06 2,36 0,029 β 0,15 0,08 1,88 0,075

São conhecidos ainda dois valores da função distribuição acumulada da t-Student, quais sejam Ft ( 2;20 ) = 0,97 e Ft ( 1,5 ; 20 ) = 0,925 , onde o 1º argumento é o valor da t-Student e o 2º é o número de graus de liberdade. Assumidos os pressupostos clássicos do modelo, da análise da tabela acima é possível concluir que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Estatística |

Q399355

Estatística

Um modelo de regressão foi elaborado com o objetivo final de quantificar o efeito da componente demográfica sobre a demanda por serviços da Defensoria Pública, trabalhando com uma amostra grande (n>50), gerada a partir de diversos pontos de atendimento e da população residente no entorno correspondente. A equação adotada foi

Atk = 4 + 0,25.Popk + εk (5,47) (0,003)

Onde Atk = Número de atendimento de pessoas no ponto k Popk = População residente no entorno do ponto k εk = resíduo da k - ésima observação

Se os números que aparecem entre parênteses, abaixo das estimativas, representam os erros padrão também estimados, pode-se afirmar que

Atk = 4 + 0,25.Popk + εk (5,47) (0,003)

Onde Atk = Número de atendimento de pessoas no ponto k Popk = População residente no entorno do ponto k εk = resíduo da k - ésima observação

Se os números que aparecem entre parênteses, abaixo das estimativas, representam os erros padrão também estimados, pode-se afirmar que