Questões de Concurso

Sobre estimativa de máxima verossimilhança em estatística

Foram encontradas 150 questões

Acerca da modelagem estatística de dados, julgue o item a seguir.

Na regressão linear simples estimada pelo método dos mínimos quadrados ordinários, o coeficiente β1 minimiza a soma dos quadrados dos resíduos.

Seja (X1, X2, ..., Xn) uma amostra aleatória simples

retirada de uma variável aleatória X, em que X

segue a distribuição Normal, com média μ e

variância  2, ou seja, X ~ N(μ ,2), com μ e 2 desconhecidos. Então, os estimadores de máxima

verossimilhança (EMV) não viesados, para a média μ e a variância 2 são, respectivamente, dados por:

2, ou seja, X ~ N(μ ,2), com μ e 2 desconhecidos. Então, os estimadores de máxima

verossimilhança (EMV) não viesados, para a média μ e a variância 2 são, respectivamente, dados por:

Considerando que um modelo de regressão linear apresenta a forma y = X ∙ β + ε , em que y é o vetor resposta, X é a matriz de covariáveis, β é o vetor de parâmetros e ε é o erro do modelo, julgue o próximo item acerca do estimador de mínimos quadrados (EMQ) e do estimador de máxima verossimilhança (EMV) para esse modelo.

O EMQ requer menos suposições sobre distribuições que o EMV para ser consistente.

Considerando que um modelo de regressão linear apresenta a forma y = X ∙ β + ε , em que y é o vetor resposta, X é a matriz de covariáveis, β é o vetor de parâmetros e ε é o erro do modelo, julgue o próximo item acerca do estimador de mínimos quadrados (EMQ) e do estimador de máxima verossimilhança (EMV) para esse modelo.

Quando os erros são homoscedásticos e normalmente distribuídos, os estimadores EMQ e EMV são não viesados e atingem o limite inferior de Cramér-Rao.

Considerando que um modelo de regressão linear apresenta a forma y = X ∙ β + ε , em que y é o vetor resposta, X é a matriz de covariáveis, β é o vetor de parâmetros e ε é o erro do modelo, julgue o próximo item acerca do estimador de mínimos quadrados (EMQ) e do estimador de máxima verossimilhança (EMV) para esse modelo.

Para o EMV existir para uma regressão linear, a variável resposta deve seguir uma distribuição normal.

Considerando que um modelo de regressão linear apresenta a forma y = X ∙ β + ε , em que y é o vetor resposta, X é a matriz de covariáveis, β é o vetor de parâmetros e ε é o erro do modelo, julgue o próximo item acerca do estimador de mínimos quadrados (EMQ) e do estimador de máxima verossimilhança (EMV) para esse modelo.

O EMQ minimiza a soma do quadrado dos resíduos, independentemente da distribuição dos dados.

Sob a suposição de erros com distribuição normal e variância constante, o EMQ e o EMV para β são idênticos.

Acerca de estimadores pontuais, julgue o item a seguir.

O método dos momentos e o método da máxima verossimilhança fornecem os mesmos estimadores.

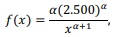

Em estudo conduzido acerca da consonância dos preços praticados pelas seguradoras com a estrutura atuarial de risco, um analista concluiu que a distribuição de probabilidade dos prêmios (em R$) cobrados para veículos de perfil de baixo risco pode ser representada por uma variável aleatória contínua X, cuja função de densidade de probabilidade é representada por

em que x ≥ R$ 2.500, e α é o parâmetro de forma conhecido como índice de Pareto.

Com base nessas informações, julgue o próximo item.

O estimador de máxima verossimilhança para o índice de Pareto α é dado em função da média dos valores dos prêmios observados em uma amostra aleatória simples.

Em estudo conduzido acerca da consonância dos preços praticados pelas seguradoras com a estrutura atuarial de risco, um analista concluiu que a distribuição de probabilidade dos prêmios (em R$) cobrados para veículos de perfil de baixo risco pode ser representada por uma variável aleatória contínua X, cuja função de densidade de probabilidade é representada por

em que x ≥ R$ 2.500, e α é o parâmetro de forma conhecido como índice de Pareto.

Com base nessas informações, julgue o próximo item.

O erro padrão teórico do estimador de máxima

verossimilhança de  é igual a α/√n, em que n representa

um tamanho de amostra suficientemente grande.

é igual a α/√n, em que n representa

um tamanho de amostra suficientemente grande.

Com base nas informações fornecidas e no modelo que foi ajustado, assinale a afirmativa INCORRETA.

Em relação às informações precedentes, julgue o próximo item, considerando que o percentil 95% de uma distribuição F, com 1 grau de liberdade no numerador e 47 graus de liberdade no denominador, é igual a 4,05, e que o percentil 95% de uma distribuição qui-quadrado com 47 graus de liberdade é 64.

Se ε segue uma distribuição normal, o estimador de máxima verossimilhança e o estimador de mínimos quadrados geram as mesmas estimativas para α e β.

Tendo como referência essas informações, julgue o item que se segue.

X(n) ∗ (1 + 1/n) é o estimador não viesado de variância mínima para θ.

Tendo como referência essas informações, julgue o item que se segue.

O estimador do método de momentos para θ é duas vezes a média amostral. Esse estimador é não viesado e não é consistente.

Tendo como referência essas informações, julgue o item que se segue.

X(n) é o estimador de máxima verossimilhança para θ. Esse estimador é viesado e não é consistente.

Tendo como referência essas informações, julgue o item que se segue.

T(X1, ..., Xn) = X(n) não é uma estatística suficiente para θ.

Supondo que Tn seja o estimador de máxima verossimilhança de τ, que a população pertença à família exponencial e que o tamanho da amostra n seja suficientemente grande, então a quantidade pivotal

segue aproximadamente a distribuição normal padrão.

segue aproximadamente a distribuição normal padrão. I. Se X1, X2, ... Xn é uma amostra aleatória de uma densidade f parametrizada por um parâmetro θ, então uma estatística S é suficiente se e somente se a distribuição condicional de X1, X2, ... Xn dado S = s é independente de θ para todo valor s de S.

II. Se X1, X2, ... Xn é uma amostra aleatória de uma densidade f parametrizada por um parâmetro θ, uma estatística S = s(X1, X2, ... Xn) é suficiente se e somente se a densidade conjunta de X1, X2, ... Xn fatora como uma função g(s; θ) não negativa que depende de x1, x2, ... xn apenas por meio de s multiplicada por uma função h(x1, x2, ... xn) não negativa e independente de θ.

III. Um estimador de máxima verossimilhança de um parâmetro θ só depende da amostra por meio de uma estatística suficiente.

Está correto o que se afirma em

A seguinte amostra aleatória simples foi observada de uma distribuição Bernoulli(p):

1 1 0 0 0 1 0 1 0 1 0 0 0 0 1 0 1 1 1 0 1 1 0 0 1

Nesse caso, a estimativa de máxima verossimilhança de p é igual a