Questões de Concurso

Sobre desigualdades estatísticas (markov, tchebycheff, bernoulli) em estatística

Foram encontradas 112 questões

Supondo que o número de documentos com erros processuais em uma amostra aleatória de 1.000 documentos seja uma variável aleatória binomial, denotada por X, com parâmetros n = 1.000 e probabilidade de sucesso 0,01, julgue o item a seguir.

Cada elemento que constitui essa amostra aleatória de documentos pode ser descrito por uma distribuição de Bernoulli cuja média é igual a 0,01.

( ) Um modelo bigrama assume a aproximação de que a probabilidade da próxima palavra em uma frase, considerando todas as palavras anteriores, é dada pela probabilidade condicional apenas da palavra imediatamente anterior.

( ) O modelo trigrama é também conhecido como modelo de Markov de terceira ordem.

( ) O cálculo de probabilidades em modelos n-grama é geralmente realizado utilizando logaritmos para evitar o fenômeno do underflow numérico.

As afirmativas são, respectivamente,

Seja X uma variável aleatória com E(X) = μ e c um número real. Considere E(X − c) 2 finita e ε qualquer número positivo. Nestas condições, a desigualdade de Tchebychev é dada por:

Sobre os modelos markovianos, analise as afirmativas a seguir e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Os modelos markovianos representam o processo de geração de sequências com o uso de transições em uma cadeia de markov. Trata-se essencialmente um tipo especial de autômato de estado infinito, onde os estados são definidos por um longo histórico das sequências.

( ) Nos modelos de markov de primeira ordem, cada estado representa o símbolo do alfabeto Σ, que é gerado como o elemento final da sequência que está sendo modelada. Assim, a palavra “primeira ordem” refere-se ao fato de que o primeiro elemento da cadeia é diferente de 1. Nos modelos de Markov de k-ésima ordem, cada estado corresponde à subsequência dos k-1 símbolos finais an−1... an−k na sequência que está sendo modelada.

( ) Cada transição deste modelo corresponde a um evento an-k, representando a adição do elemento an-1 ao término da sequência. Como resultado da adição deste elemento, as transições do modelo markoviano variam do estado an−1... an−k para o estado an−1 ... an-k+1. A probabilidade desta transição é P(an|an−k ... an−1).

As afirmativas são, respectivamente,

O valor de E(X3) é igual a:

Considerando os dados fornecidos, assinale a afirmativa correta.

• As tentativas sejam independentes;

• Cada tentativa apresente apenas um de dois resultados possíveis (0: fracasso ou 1: sucesso);

• A probabilidade p de um sucesso em cada tentativa, 0 < p < 1, é constante;

• Y é a variável aleatória que conta o número de tentativas feitas até o primeiro sucesso; e,

• W é a variável aleatória que conta o número de tentativas feitas até o k-ésimo sucesso, sendo k um número natural maior que 1.

Sobre esse experimento, analise as afirmativas a seguir.

I. A variável aleatória Y possui a propriedade de perda de memória.

II. A variável aleatória W possui uma distribuição hipergeométrica.

III. O valor esperado de Y é E(Y) = 1/p .

Está correto o que se afirma em

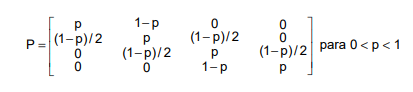

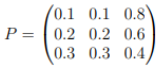

Uma cadeia de Markov com estados {1,2,3,4} tem matriz de transição

A distribuição estacionária é dada por

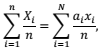

Considere uma população formada pelos elementos x1, ..., xN,

cuja média populacional é representada por A

amostra aleatória de tamanho simples n retirada dessa população

é denotada por X1, ..., XN (com 1 < n < N), tal que a média

amostral seja definida por

A

amostra aleatória de tamanho simples n retirada dessa população

é denotada por X1, ..., XN (com 1 < n < N), tal que a média

amostral seja definida por

em que {a1, ..., aN} forma uma sequência de variáveis aleatóriastais que ai ~ Bernoulli (n/m) e  . Considerando essasinformações, julgue o próximo item.

. Considerando essasinformações, julgue o próximo item.

é um estimador não viciado da média populacional μ.

é um estimador não viciado da média populacional μ.

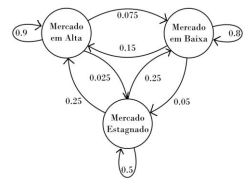

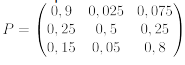

Uma cadeia de Markov construída a partir de uma análise estocástica do mercado financeiro é obtida, a partir da análise das tendências das séries temporais para um determinado benchmark de um país, ou um conjunto qualquer de ativos de renda variável. Considere o diagrama abaixo em termos dos estados “Mercado em alta”, “Mercado em baixa” e “Mercado Estagnado.

Fonte: Adaptada de: https://pt.wikipedia.org/wiki/Cadeias_de_Markov#/media/Fi cheiro:Finance_Markov_chain_example_state_space_- _PT.svg. Em https://pt.wikipedia.org/wiki/Cadeias_de_Markov

Assuma como estados (matrizes linha, aplicados, portanto à esquerda da matriz de transição) [1 0 0] = “Mercado em Alta”; [0 1 0] = “Mercado Estagnado”, e [0 0 1] = “Mercado em Baixa”.

Considere as afirmativas abaixo:

( ) A matriz de transição compatível com este modelo é dada por

( ) A evolução para o estado estacionário é obtida pela análise da matriz resultante do cálculo de

Assinale a alternativa que classifica as afirmações acima em Verdadeiro (V) ou Falso (F).

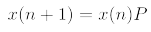

Uma cadeia de Markov (Xn)n>0 com estados S = {0, 1, 2} tem a seguinte matriz de transição:

Calcule a P(X3 = 1|X1 = 0) e assinale a alternativa

correta.

P(Xt+1=1 | Xt=0)=0.4 e P(Xt+1=1 | Xt=1)=0.8

A probabilidade P(Xt+2=0 | Xt=1) é igual a

Seja π = (π(0), π(1))T a distribuição estacionária da cadeia de Markov, é correto afirmar que

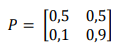

Um paciente que compre, mensalmente, determinado medicamento pode optar pelos fornecedores A ou B. Suponha que, em cada mês t (t= 1,2,3, ...), essa opção seja feita de acordo com um processo de Markov de primeira ordem: denotada por {Zt}, em que, no mês t, Zt = 1, se o paciente optar pelo fornecedor A, ou Zt = 0, se ele optar pelo fornecedor B.

Na matriz  , cada entrada Pij, i, j = 0 ou 1 representa a probalidade de transcição do estado i no instante t 1 para o estado j no instante t.

, cada entrada Pij, i, j = 0 ou 1 representa a probalidade de transcição do estado i no instante t 1 para o estado j no instante t.

Com base nessas informações, julgue o item a seguir.

Se, nos meses 13 e 14, o paciente tiver optado pelo fornecedor B, então a probabilidade de ele optar novamente pelo fornecedor B no mês 15 é inferior a 0,49.

Um paciente que compre, mensalmente, determinado medicamento pode optar pelos fornecedores A ou B. Suponha que, em cada mês t (t= 1,2,3, ...), essa opção seja feita de acordo com um processo de Markov de primeira ordem: denotada por {Zt}, em que, no mês t, Zt = 1, se o paciente optar pelo fornecedor A, ou Zt = 0, se ele optar pelo fornecedor B.

Na matriz , cada entrada Pij, i, j = 0 ou 1 representa a probalidade de transcição do estado i no instante t 1 para o estado j no instante t.

Com base nessas informações, julgue o item a seguir.

No limite estacionário, a probabilidade de o paciente optar pelo fornecedor B (estado 0) é superior à probabilidade de ele optar pelo fornecedor A (estado 1).