Questões de Concurso

Comentadas sobre orçamento e planejamento de obras públicas em auditoria de obras públicas

Foram encontradas 188 questões

Com relação a custos diretos e indiretos na realização de um orçamento para execução de uma obra, julgue o próximo item.

O custo direto representa a soma dos valores das horas de

pessoal e de equipamentos com os valores de materiais que

sejam incorporados ao produto.

Durante a execução de uma obra pública cujo regime de execução é a empreitada por preço unitário, foi necessária a substituição do fiscal por outro. O substituto observou que o seu antecessor, a cada mês, media exatamente os serviços previstos no cronograma físico, independentemente de terem sido realizados ou não, pois a contratada executava diversos outros serviços previstos para o futuro, o que garantia o cumprimento do cronograma financeiro. Além disso, quando os quantitativos de determinado serviço esgotavam, ele compensava a medição com outros serviços cujos quantitativos estavam em excesso.

Considerando que não tenha ocorrido nenhum aditivo contratual, julgue o item seguinte.

O acréscimo de quantitativos de serviços dispensa o aditivo

contratual, pois o regime adotado é o de execução empreitada

por preço unitário, podendo a alteração ser realizada por

apostilamento.

Durante a execução de uma obra pública cujo regime de execução é a empreitada por preço unitário, foi necessária a substituição do fiscal por outro. O substituto observou que o seu antecessor, a cada mês, media exatamente os serviços previstos no cronograma físico, independentemente de terem sido realizados ou não, pois a contratada executava diversos outros serviços previstos para o futuro, o que garantia o cumprimento do cronograma financeiro. Além disso, quando os quantitativos de determinado serviço esgotavam, ele compensava a medição com outros serviços cujos quantitativos estavam em excesso.

Considerando que não tenha ocorrido nenhum aditivo contratual, julgue o item seguinte.

O cronograma de execução da obra encontra-se atrasado.

Durante a execução de uma obra pública cujo regime de execução é a empreitada por preço unitário, foi necessária a substituição do fiscal por outro. O substituto observou que o seu antecessor, a cada mês, media exatamente os serviços previstos no cronograma físico, independentemente de terem sido realizados ou não, pois a contratada executava diversos outros serviços previstos para o futuro, o que garantia o cumprimento do cronograma financeiro. Além disso, quando os quantitativos de determinado serviço esgotavam, ele compensava a medição com outros serviços cujos quantitativos estavam em excesso.

Considerando que não tenha ocorrido nenhum aditivo contratual, julgue o item seguinte.

A compensação de um serviço por outro, conforme vinha

sendo realizada pelo ex-fiscal, é regular, desde que houvesse

saldo de quantitativos suficientes.

Durante a execução de uma obra pública cujo regime de execução é a empreitada por preço unitário, foi necessária a substituição do fiscal por outro. O substituto observou que o seu antecessor, a cada mês, media exatamente os serviços previstos no cronograma físico, independentemente de terem sido realizados ou não, pois a contratada executava diversos outros serviços previstos para o futuro, o que garantia o cumprimento do cronograma financeiro. Além disso, quando os quantitativos de determinado serviço esgotavam, ele compensava a medição com outros serviços cujos quantitativos estavam em excesso.

Considerando que não tenha ocorrido nenhum aditivo contratual, julgue o item seguinte.

O critério de medição adotado pelo antecessor deve ser

mantido, desde que garantida a manutenção do cronograma

financeiro.

O ponto primordial da auditoria é que o profissional tenha experiência na obra que vai analisar e conheça razoavelmente bem a ciência de custos, aplicando as tabelas oficiais existentes com muita parcimônia e conhecimento do que representa a composição genérica (da Tabela) e o serviço que está sendo executado, e, obviamente, a diferença técnica entre os dois casos.

Com relação às etapas de uma auditoria de obra eficiente, NÃO está correto o que se afirma em:

Uma empresa, contratada pela administração pública para construir uma edificação, deparou-se com problemas relacionados à altura do lençol freático — informação que já constava do boletim de sondagem do projeto básico. Como esses problemas estavam causando atrasos significativos na fase de execução do subsolo e, por conseguinte, no cronograma de execução da obra, a empresa contratada solicitou um aditivo contratual de reequilíbrio econômico-financeiro bem como a prorrogação do prazo de execução para compensar o prejuízo causado pelo problema em questão.

Nessa situação, considerando que os prejuízos e os atrasos previstos no projeto básico estejam corretamente calculados, caberá à fiscalização, ao analisar as solicitações,

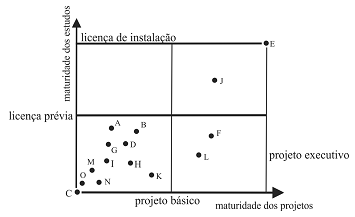

Considerando as disposições da lei orçamentária anual (LOA), a equipe de um órgão público produziu um relatório de planejamento para a execução de quinze projetos de engenharia para os quais havia dotação orçamentária. Esses projetos, nomeados de A, B, ..., O, foram plotados no gráfico de viabilidade de contratação mostrado a seguir, no qual o eixo horizontal representa a maturidade dos projetos e o eixo vertical, a maturidade dos estudos que visam à obtenção de licenças, inclusive das licenças ambientais.

A equipe considerou, ainda, as seguintes observações.

• Todos os projetos constam do plano plurianual (PPA).

• Só é possível a contratação de obras com base na Lei de Licitações e Contratos (Lei n.º 8.666/1993).

• O tempo estimado para a conclusão das quinze obras é de três anos.

• O tempo médio para a obtenção da licença prévia, que caracteriza a viabilidade ambiental e, por isso, permite a licitação do empreendimento, é de um ano.

• O tempo médio para a obtenção da licença de instalação, necessária para o início das obras, é de seis meses.

• Os projetos levam, em média, um ano para ser elaborados e representam 5% do custo do empreendimento.

• As dotações na LOA para todos os empreendimentos correspondem a 33% do valor do empreendimento.

Com base no gráfico e nas premissas apresentadas, a equipe de planejamento do referido órgão fez o relatório conclusivo a respeito dos projetos, destacando os seguintes itens.

I Dos quinze projetos, apenas dois estão aptos para a licitação da obra.

II Os projetos estão previstos no PPA, então a duração dos contratos não está adstrita à vigência dos respectivos créditos orçamentários, mas ao período necessário para o término da obra, segundo cronograma físico-financeiro.

III As dotações consignadas aos créditos orçamentários representam autorizações de despesas válidas para a utilização no período de vigência da LOA e estão integralmente disponíveis aos gestores públicos, para a execução de empenhos, liquidações e pagamentos imediatamente após a publicação da referida lei.

IV O relatório atestou a adequação da peça orçamentária, que evidenciou boa prática orçamentária, haja vista o provimento de dotações suficientes à execução de todos os quinze projetos.

À luz da legislação que rege o orçamento público, estão certos

apenas os itens

No que se refere à fiscalização de obras rodoviárias, julgue o item que se segue.

Antes do início da obra, o engenheiro fiscal deve verificar se

o calculista considerou no projeto a contagem de tráfego, as

séries históricas do tráfego da região e as taxas de crescimento

e o tráfego gerado pela rodovia. Caso haja alguma

inconsistência nessas informações, ele deve convocar o

projetista para, no menor prazo possível, esclarecer as

inconsistências, pois a revisão desses itens pode acarretar

alterações nas espessuras das camadas ou no tipo de material

aplicado na rodovia.

Ao assumir a fiscalização do contrato de uma obra pública, o responsável observou que o prazo de execução dos serviços era maior que o prazo de vigência contratual.

Nessa situação hipotética,

eventuais ajustes de prazos estabelecidos pela fiscalização

deverão ser realizados mediante aditivo contratual.