Questões de Concurso

Comentadas sobre legislação do estado de são paulo em legislação estadual

Foram encontradas 1.384 questões

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49030

Legislação Estadual

Quanto aos procedimentos de fiscalização, à luz do Regulamento do ICMS do Estado de São Paulo, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49029

Legislação Estadual

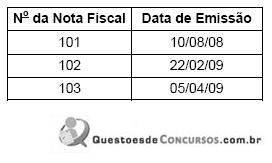

A inscrição do contribuinte X no Cadastro de Contribuintes do ICMS ? CCI do Estado de São Paulo foi anulada, desde o suposto início de suas atividades em 01/01/07, em virtude da constatação de simulação de existência do estabelecimento, fato que foi devidamente comprovado em procedimento de apuração de inidoneidade de documentos fiscais, realizado em fevereiro de 2009, por Agente Fiscal de Rendas ? AFR. Em razão dos fatos comprovados, o fisco paulista tornou pública, em 10/02/09, a cassação da inscrição do contribuinte X, e determinou que toda e qualquer nota fiscal de sua emissão fosse considerada inidônea, e, portanto, inábil para suportar crédito fiscal.

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49028

Legislação Estadual

Com relação ao Cadastro de Contribuintes do ICMS - CCI do Estado de São Paulo, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49027

Legislação Estadual

Considere os seguintes lançamentos a crédito efetuados por contribuintes paulistas:

I. Crédito levado a efeito por comerciante, em julho de 2009, referente ao ICMS efetivamente pago por meio de guia de recolhimentos especiais, por ocasião do desembaraço aduaneiro de mercadorias importadas ocorrido em 31/07/09, sendo que as mercadorias ingressaram no estabelecimento do comerciante apenas em 03/08/09.

II. Crédito do ICMS, destacado em Nota Fiscal de aquisição de ferramentas e peças de reposição de veículos de passeio, feito por empresa fabricante de suco de laranja.

III. Crédito do ICMS incidente sobre a energia elétrica consumida na fabricação de pães e doces, efetuado por panificadora.

IV. Crédito do ICMS, na aquisição de óleo diesel para abastecimento de caminhões próprios, utilizados por empresa distribuidora de refrigerantes, na entrega das mercadorias cujo ICMS fora retido antecipadamente por substituição tributária.

Com base na atual legislação do ICMS, estão corretos os lançamentos

I. Crédito levado a efeito por comerciante, em julho de 2009, referente ao ICMS efetivamente pago por meio de guia de recolhimentos especiais, por ocasião do desembaraço aduaneiro de mercadorias importadas ocorrido em 31/07/09, sendo que as mercadorias ingressaram no estabelecimento do comerciante apenas em 03/08/09.

II. Crédito do ICMS, destacado em Nota Fiscal de aquisição de ferramentas e peças de reposição de veículos de passeio, feito por empresa fabricante de suco de laranja.

III. Crédito do ICMS incidente sobre a energia elétrica consumida na fabricação de pães e doces, efetuado por panificadora.

IV. Crédito do ICMS, na aquisição de óleo diesel para abastecimento de caminhões próprios, utilizados por empresa distribuidora de refrigerantes, na entrega das mercadorias cujo ICMS fora retido antecipadamente por substituição tributária.

Com base na atual legislação do ICMS, estão corretos os lançamentos

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49026

Legislação Estadual

Numa fábrica de camisas, localizada no bairro do Brás, em São Paulo-SP, ocorreram os seguintes eventos no mês de junho de 2009:

I. Em 15/06/09, recebeu em devolução, por empresa capixaba, um lote de camisas no valor de R$ 10.000,00. Na saída, o remetente capixaba emitiu Nota Fiscal com o mesmo valor pelo qual havia recebido as mercadorias, porém destacou imposto alterando a alíquota de 7% para 12% pelo fato de estar remetendo as mercadorias para São Paulo.

II. Em 19/06/09, recebeu máquina adquirida para utilizar na produção, com ICMS destacado no valor de R$ 14.400,00.

III. Em 24/06/09, recebeu mesa, cadeiras, estantes, quadros e outros objetos de decoração, tudo destinado à sala de reuniões da diretoria. O ICMS destacado em Nota Fiscal foi de R$ 2.400,00.

Considere que, em junho de 2009, as operações de saídas de mercadorias da empresa foram integralmente tributadas pelo ICMS, e que não há redução da base de cálculo em nenhuma dessas operações.

Em relação aos eventos I, II e III, o valor do crédito fiscal que poderá ser escriturado em junho de 2009 é

I. Em 15/06/09, recebeu em devolução, por empresa capixaba, um lote de camisas no valor de R$ 10.000,00. Na saída, o remetente capixaba emitiu Nota Fiscal com o mesmo valor pelo qual havia recebido as mercadorias, porém destacou imposto alterando a alíquota de 7% para 12% pelo fato de estar remetendo as mercadorias para São Paulo.

II. Em 19/06/09, recebeu máquina adquirida para utilizar na produção, com ICMS destacado no valor de R$ 14.400,00.

III. Em 24/06/09, recebeu mesa, cadeiras, estantes, quadros e outros objetos de decoração, tudo destinado à sala de reuniões da diretoria. O ICMS destacado em Nota Fiscal foi de R$ 2.400,00.

Considere que, em junho de 2009, as operações de saídas de mercadorias da empresa foram integralmente tributadas pelo ICMS, e que não há redução da base de cálculo em nenhuma dessas operações.

Em relação aos eventos I, II e III, o valor do crédito fiscal que poderá ser escriturado em junho de 2009 é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49025

Legislação Estadual

Texto associado

Legislação Tributária do Estado de São Paulo II

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Caso todo o lote de tintas e vernizes seja utilizado pela própria loja HELP, na reforma de suas instalações, é correto afirmar que esse contribuinte:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49024

Legislação Estadual

Texto associado

Legislação Tributária do Estado de São Paulo II

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Caso parte do lote de tintas e vernizes seja vendido por R$ 5.000,00, para a fábrica de móveis BRAGATINO, localizada em Bragança Paulista-SP, que o utilizará como insumo na sua produção, a loja HELP deverá emitir NF - Nota Fiscal

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49022

Legislação Estadual

Texto associado

Legislação Tributária do Estado de São Paulo II

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Nessa venda feita à loja HELP, o valor do ICMS retido antecipadamente pela fábrica de tintas e vernizes de São Bernardo do Campo-SP foi

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q48998

Legislação Estadual

Em 2005, Arquimedes comprou em determinada concessionária um veículo automotor por meio de contrato de arrendamento mercantil, financiando-o em 60 meses. Registre-se que durante a vigência desse contrato, a instituição financeira arrendante continua sendo proprietária do veículo e o comprador, Arquimedes, chamado arrendatário, é o seu possuidor indireto. Arquimedes não pagou o IPVA referente aos anos de 2006, 2007 e 2008. Para a cobrança do tributo devido, o Fisco

I. não poderá exigir o imposto do arrendatário, posto que o IPVA incide sobre a propriedade do veículo.

II. somente poderá exigir o imposto da Instituição Financeira arrendante, posto que ela é a proprietária do veículo, contribuinte do imposto.

III. poderá exigir o imposto tanto do arrendante quanto do arrendatário, uma vez que existe responsabilidade solidária para o pagamento do IPVA nos termos da legislação.

IV. poderá exigir o imposto da concessionária em que o veículo foi adquirido.

Está correto o que se afirma APENAS em

I. não poderá exigir o imposto do arrendatário, posto que o IPVA incide sobre a propriedade do veículo.

II. somente poderá exigir o imposto da Instituição Financeira arrendante, posto que ela é a proprietária do veículo, contribuinte do imposto.

III. poderá exigir o imposto tanto do arrendante quanto do arrendatário, uma vez que existe responsabilidade solidária para o pagamento do IPVA nos termos da legislação.

IV. poderá exigir o imposto da concessionária em que o veículo foi adquirido.

Está correto o que se afirma APENAS em

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41058

Legislação Estadual

A inscrição no Cadastro de Contribuintes do ICMS poderá ser declarada nula, ou a sua eficácia poderá ser cassada ou suspensa, nas hipóteses previstas nos arts. 20 e 21 da Lei nº 6.374/89. NÃO corresponde à hipótese de cassação, mas de nulidade da inscrição, o caso de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41054

Legislação Estadual

O crédito acumulado gerado e devidamente apropriado com prévia autorização da Secretaria da Fazenda poderá ser transferido, nas condições definidas no art. 73 do RICMS. Com base nesse dispositivo, é permitida a transferência de crédito acumulado do estabelecimento detentor ao estabelecimento fornecedor, para pagamento pela aquisição de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41053

Legislação Estadual

Com frequência, estabelecimentos apresentam saldo credor do imposto quando, em sua conta gráfica, o total dos créditos for superior ao total dos débitos, em determinado período de apuração. Quando esses créditos tiverem origem nos eventos descritos no art. 71 do RICMS, são considerados créditos acumulados gerados; em outras hipóteses, são considerados créditos simples ou saldo credor. Considere que, em todas as seguintes situações hipotéticas, os créditos foram maiores do que os débitos.

I. Indústria de celulose de Suzano-SP vende papel destinado à fabricação de apostilas para concurso a uma editora sediada em Piracicaba-SP.

II. Atacadista de louças e porcelanas de Santos-SP vende azulejos a preços promocionais para empresa de construção civil de Niterói-RJ.

III. Loja de armarinhos de Campinas-SP, em grande liquidação de estoque, vende camisas a 90% do preço de custo.

IV. Mineradora exporta ferro fundido ao exterior.

V. Atacadista do Gasômetro (São Paulo-SP) vende madeiras compensadas para loja de Campo Grande-MS.

É correto afirmar que trata-se de

I. Indústria de celulose de Suzano-SP vende papel destinado à fabricação de apostilas para concurso a uma editora sediada em Piracicaba-SP.

II. Atacadista de louças e porcelanas de Santos-SP vende azulejos a preços promocionais para empresa de construção civil de Niterói-RJ.

III. Loja de armarinhos de Campinas-SP, em grande liquidação de estoque, vende camisas a 90% do preço de custo.

IV. Mineradora exporta ferro fundido ao exterior.

V. Atacadista do Gasômetro (São Paulo-SP) vende madeiras compensadas para loja de Campo Grande-MS.

É correto afirmar que trata-se de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41052

Legislação Estadual

A Indústria Química Bonfante produz anticorrosivos e desinfetantes industriais. Para a fabricação de seus produtos, utiliza alguns componentes químicos importados do exterior. Considerando que no mês de abril de 2009 realizou diversas importações desses insumos,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41051

Legislação Estadual

O pedido de repetição do indébito poderá ser deferido, a fim de restituir proporcionalmente o IPVA recolhido no próprio exercício, na hipótese de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41050

Legislação Estadual

O valor da base de cálculo do IPVA é o valor venal do veículo. Tratando-se de veículo novo, esse valor, em regra, é obtido do documento fiscal de aquisição, e, se usado, por meio de tabela divulgada pela SEFAZ, no Diário Oficial do Estado, que considera, em sua elaboração, a marca, o modelo, a espécie e o ano de fabricação. Considere as situações a seguir:

I. Uma motocicleta de 1200 cilindradas, com motor movido a gasolina, importada do exterior, sendo sua base de cálculo, para fins de IPVA, equivalente a R$ 200.000,00, desembaraçada em 20 de abril de 2009.

II. Um automóvel novo, com motor movido exclusivamente a álcool, adquirido em 29 de junho de 2009 pelo valor de R$ 20.000,00.

III. Uma camioneta nova, de cabine simples, com motor movido a álcool/gasolina, adquirida em 10 de fevereiro de 2009 pelo valor de R$ 60.000,00.

IV. Um automóvel usado, com motor movido a gasolina/GNV, fabricado e já adaptado para GNV em 2006, com valor venal de R$ 10.000,00, para o exercício de 2009, conforme tabela de IPVA divulgada pela SEFAZ.

V. Um caminhão novo, com motor movido a gasolina, adquirido em 10 de maio de 2009 pelo valor de R$ 100.000,00.

O valor do IPVA incidente sobre os veículos indicados nos itens I, II, III, IV e V, no exercício de 2009, será, respectivamente, em R$,

I. Uma motocicleta de 1200 cilindradas, com motor movido a gasolina, importada do exterior, sendo sua base de cálculo, para fins de IPVA, equivalente a R$ 200.000,00, desembaraçada em 20 de abril de 2009.

II. Um automóvel novo, com motor movido exclusivamente a álcool, adquirido em 29 de junho de 2009 pelo valor de R$ 20.000,00.

III. Uma camioneta nova, de cabine simples, com motor movido a álcool/gasolina, adquirida em 10 de fevereiro de 2009 pelo valor de R$ 60.000,00.

IV. Um automóvel usado, com motor movido a gasolina/GNV, fabricado e já adaptado para GNV em 2006, com valor venal de R$ 10.000,00, para o exercício de 2009, conforme tabela de IPVA divulgada pela SEFAZ.

V. Um caminhão novo, com motor movido a gasolina, adquirido em 10 de maio de 2009 pelo valor de R$ 100.000,00.

O valor do IPVA incidente sobre os veículos indicados nos itens I, II, III, IV e V, no exercício de 2009, será, respectivamente, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41049

Legislação Estadual

O art. 22 da Lei nº 13.296, de 23 de dezembro 2008, estabelece um prazo de 30 dias para que o IPVA incidente sobre veículo novo seja recolhido, fixando uma data a partir da qual se iniciará a contagem desse prazo. Com base nesse dispositivo, a situação na qual o imposto foi recolhido fora do prazo é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41034

Legislação Estadual

Suponha que, a fim de atender a despesa decorrente de calamidade pública, o Governador do Estado de São Paulo editasse medida provisória para abertura de crédito extraordinário, para vigorar por um prazo de sessenta dias, prorrogáveis por mais sessenta. Referida medida provisória seria

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41033

Legislação Estadual

Decreto do Governador do Estado de São Paulo que disponha sobre organização e funcionamento da administração estadual será

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41018

Legislação Estadual

Nos termos da Lei Complementar paulista no 939/03, a execução de trabalhos de fiscalização

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 1 |

Q15919

Legislação Estadual

Em relação ao procedimento administrativo, no âmbito da Administração Pública Estadual de São Paulo, regulado pela Lei n. 10.177/98, assinale o item correto.