Questões de Concurso

Comentadas sobre tributos municipais em direito tributário

Foram encontradas 3.176 questões

I. Em relação à receita pública, quando a prefeitura de um município emite os carnês de IPTU em nome dos contribuintes, ocorre o lançamento. Em relação à despesa pública, quando há o empenho para a contratação de empresa de prestação de serviços de limpeza durante o período de 12 meses, com pagamentos em valores fixos mensalmente, este empenho deverá ser do tipo global.

II. Com base nos dados do último censo demográfico (2010), tem-se: Castelo/ES, população total de 34.747 pessoas; Linhares/ES, população total de 141.306 pessoas; e Serra/ES, população total de 409.267 pessoas. Considerando que os números apresentados estão corretos, o Relatório de Gestão Fiscal (RGF) previsto na Lei Complementar Federal nº 101/2000 deverá ser elaborado quadrimestralmente por Linhares/ES e Serra/ES, enquanto Castelo/ES deverá providenciar a elaboração do RGF semestralmente.

III. Questões como alterações no organograma de um determinado órgão público federal, não podem ser tratadas na Lei Orçamentária Anual (LOA). Ocorre que a Constituição Federal de 1988 prevê o princípio orçamentário da universalidade, isto é, a LOA não poderá conter dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo nessa proibição a autorização para abertura de créditos adicionais suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Está(ão) CORRETA(S):

Em relação à não incidência do ISSQN, assinalar a alternativa CORRETA:

Considerando-se os dispositivos da Lei Complementar nº 116/2003, que regulamentam o imposto sobre serviços de qualquer natureza (ISSQN), assinalar a alternativa CORRETA.

Considere a seguinte situação hipotética: a sra. Margarida é residente e domiciliada no município de Chapecó.

Com o objetivo de alterar a decoração de sua residência, realizou os seguintes eventos:

Nesse caso, houve a incidência do Imposto Sobre Serviços de Qualquer Natureza (ISSQN):

Considere a seguinte situação hipotética: o sr. Ariovaldo é proprietário de imóvel (casa de alvenaria com área construída de 300 metros quadrados) em zona urbana do município de Chapecó. No final do ano de 2019, realizou a ampliação do imóvel, edificando uma edícula, churrasqueira e canil, acrescentando 150 metros quadrados de área construída ao imóvel. A ampliação foi realizada sem o conhecimento e tampouco a autorização do município de Chapecó, com o objetivo de evitar o aumento do valor do Imposto Predial e Territorial Urbano (IPTU) incidente sobre a propriedade do imóvel. Em março de 2022, a fiscalização municipal tomou conhecimento de que a área construída do imóvel havia sido aumentada e constatou que o IPTU lançado nos anos de 2020 a 2022 havia sido cobrado em valor menor do que o devido, já que considerou a área construída do imóvel de 300 e não de 450 metros quadrados.

Além de outras eventuais sanções que o Sr. Ariovaldo possa vir a sofrer pela irregularidade cometida, a autoridade administrativa de Chapecó, em relação ao IPTU:

De acordo com a legislação aplicável, assinale a alternativa abaixo que narra corretamente uma situação que constitui fato gerador do imposto sobre a transmissão de bens imóveis (ITBI):

Dona Luísa tem, desde 1996, a posse de um imóvel residencial na localidade de Cachoeiras, a 4 quilômetros da sede do Município de Timbé. Ela mora na única rua calçada, ao lado do posto de saúde inaugurado em 2010 e bem em frente à escola primária, que funciona desde 2005. No ano de 2011, dona Luísa recebeu em sua residência o carnê de pagamento do ITR, mas a partir de 2018 passou a receber carnê de IPTU. Levando a sua situação até a Prefeitura constatou-se que houve um erro. De acordo com a situação narrada e considerando a legislação aplicável, assinale a alternativa correta:

A Ambrósio Transportes Ltda, empresa prestadora de transporte interestadual, sediada no Município de Anápolis, Goiás, contratou recentemente, a Cajuzeira Edificações Ltda, construtora sediada em Campo Maior, Piauí, para construir um galpão de apoio para seus transportes em Palmas, Tocantins. De acordo com a situação narrada, considerando a legislação aplicável, assinale a alternativa correta:

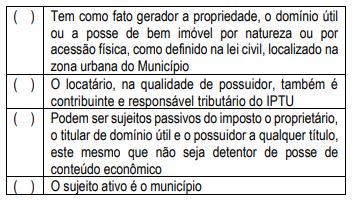

I. O sujeito ativo é o contribuinte II. Podem figurar no polo passivo do imposto o proprietário, o titular de domínio útil e o possuidor a qualquer título, este desde que detentor de posse de conteúdo econômico. III. O lançamento do IPTU deverá ser feito individualmente, apenas contra o proprietário do imóvel. IV. O locatário, embora possuidor, não é contribuinte e nem responsável tributário do IPTU. Por não possuir o animus dominis, é estranho à relação jurídico-tributária adstrita a este imposto.

Analisadas as assertivas é correto afirmar que

Respondidos os itens a sequência correta é: