Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 1.007 questões

Na Contabilidade Pública temos as Variações Patrimoniais quantitativas, em qual situação abaixo temos uma Variação Patrimonial Diminutiva?

As transações ocorridas na contabilidade do setor público estão normatizadas pela NBC T 16.4, que estabelece conceitos, natureza e tipicidades das transações do dia a dia de um ente público. Nesse contexto, dadas as afirmativas,

I. A assinatura de um convênio entre a Prefeitura X e o Ministério do Desenvolvimento Social configura ato administrativo e, por sua natureza administrativa, não afeta ao patrimônio público do ente.

II. O fator relevante que distingue as Variações Patrimoniais Quantitativas das Qualitativas é a afetação ou não do resultado patrimonial.

III. Transações que envolvem valores de terceiros são aquelas em que a entidade do setor público responde como fiel depositária, afetando o seu patrimônio líquido.

verifica-se que está(ão) correta(s)

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, analise as variações patrimoniais apresentadas nos itens abaixo, ocorridas nos registros contábeis de uma prefeitura, em relação ao Patrimônio Líquido e, em seguida, assinale a opção CORRETA.

A. Lançamento de IPTU, na data da ocorrência do fato gerador.

B. Aquisição de veículo a prazo.

C. Contratação de operação de crédito.

D. Reconhecimento, em Regime de Competência mensal, do 13° salário a ser pago no final do ano.

Classificam-se como Variações Patrimoniais Qualitativas aquelas descritas

nos itens:

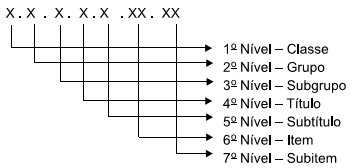

O Plano de Contas Aplicado ao Setor público está estruturado em níveis de desdobramento, sendo esses classificados e codificados do primeiro ao sétimo nível, como mostra a figura a seguir:

Note-se que os entes da Federação, eventualmente,

podem ter mais níveis de desdobramento além desses.

Não obstante, observa-se que o 1° nível, referente às classes,

incluiu oito grupos de contas que foram ordenados

em uma lógica contábil, conforme determina a matéria.

Baseado nisso, assinale qual o grupo de contas pertence

à classificação da 3ª classe:

Reconhecimento de créditos tributários............................22.000

Arrecadação de outras receitas correntes não tributárias....14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis................................................6.000

Aquisição de um imóvel...................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros........................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a: