Questões de Concurso

Comentadas sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 134 questões

Acerca de variação e resultado patrimonial, julgue o item que se segue.

Considera‐se como realizada a variação patrimonial aumentativa quando da extinção de um passivo com o desaparecimento simultâneo de um ativo de valor igual ou maior.

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Considere as informações a seguir referentes a um veículo de uma determinada entidade pública:

31/01/2017: Empenho de despesa no valor de R$ 48.000,00 para a aquisição do veículo.

28/02/2017: Entrega do veículo pelo fornecedor e liquidação da despesa pelo valor total do empenho. Nessa mesma data, o veículo foi colocado em uso.

31/03/2017: Pagamento da despesa pelo valor total do empenho.

No dia da entrega, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 3.000,00. Em 31/12/2017, após o reconhecimento da depreciação referente ao exercício financeiro de 2017, a entidade pública realizou o teste de redução ao valor recuperável do veículo e verificou que o seu valor em uso era R$ 42.000,00 e o seu valor justo líquido de despesas de venda era R$ 39.000,00. Assim, sabendo que a entidade utiliza o método das cotas constantes para o cálculo da depreciação, o valor da variação patrimonial diminutiva reconhecida no exercício financeiro de 2017 referente ao veículo foi, em reais,

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

A situação patrimonial líquida não se confunde com resultado

patrimonial, uma vez que a primeira consiste na diferença entre

ativos e passivos enquanto o segundo decorre do confronto

entre as variações patrimoniais aumentativas e diminutivas do

período.

Um ente público que presta serviços de saúde recebeu, em doação do empresariado local, um equipamento hospitalar para melhoria da qualidade do serviço ofertado.

Nessa situação, o gestor desse ente deverá classificar essa variação extraorçamentária como

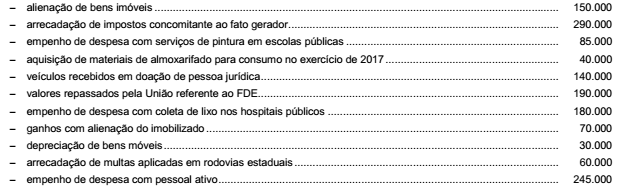

Nota: Todas as despesas empenhadas foram liquidadas e pagas no próprio exercício. Todas as receitas foram arrecadadas no próprio exercício.

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,

Os ajustes relativos a erros de registros ocorridos em anos anteriores devem ser reconhecidos em contas de resultado (variações patrimoniais quantitativas).